![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Акции Глоракс: разбор сильного отчета

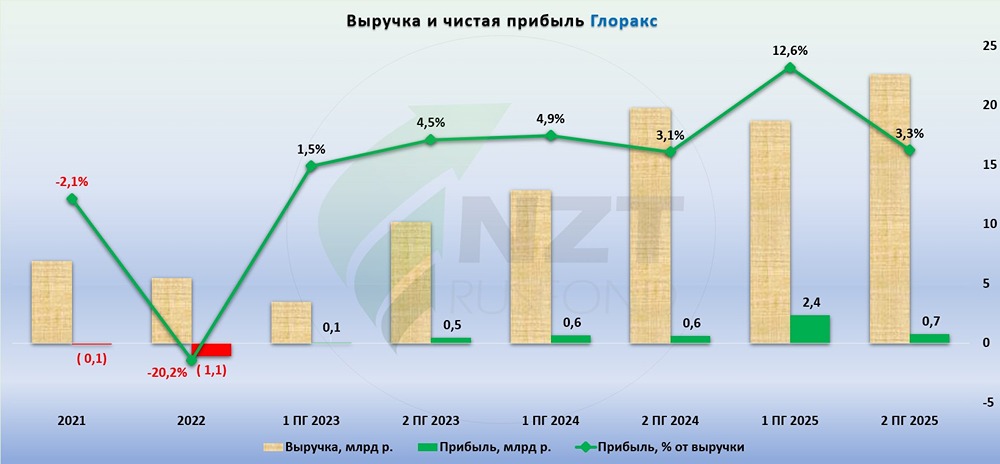

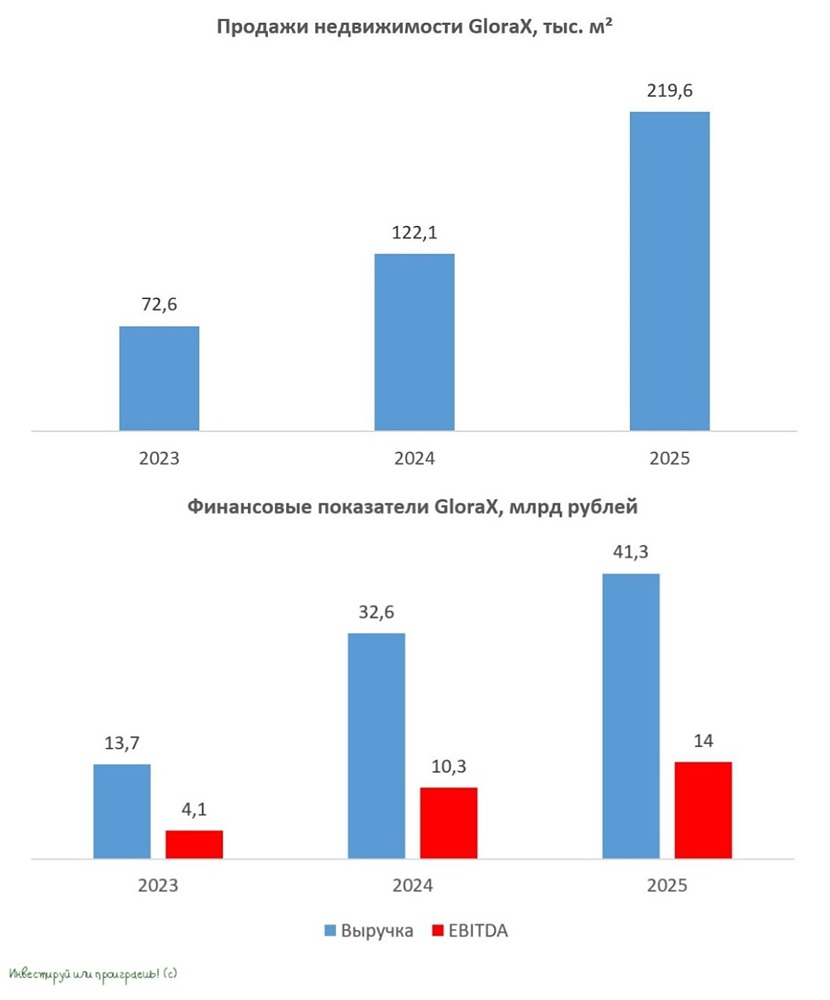

Вышел отчет застройщика, который показался мне интересным: компания из публичных девелоперов единственная растет против тяжелого рынка недвижимости. Причем эффект виден как в 2025 г., так и в начале 2026 г. Думаю, что интересно будет разобраться в бизнесе сейчас: после IPO и оферты акции откатили, а бизнес вырос. Начнем с цифр: - Выручка 41,3 млрд (+27% г/г) - EBITDA 14 млрд (+36% г/г) - ЧП 3,1 млрд (выросла в 2,5 раза) Это компания роста, поэтому долг тут есть (но он достаточно комфортен): 2,8 ND/EBITDA (причем процентная ставка по долгу упала до 13,2% с 17,3%). На фоне других оч хорошо выглядит. В 1 кв. 2026 нам уже известны операционные цифры: - Объем заключенных договоров 64,4 тыс. кв. м (вырос в 2,5 раза) - Продажи 12,6 млрд руб. (+94% г/г) - Доля ипотечных сделок — 75% (компания круто абсорбирует с рынка этот вид сделок на себя). Компания выполнила 20% от годового плана, хотя обычно основной сезон покупок — это 4 квартал. Как удалось вырасти? - Компания, как и многие другие, сократила косты (коммерческие и административные расходы): данные траты занимают 13% от выручки. Финансовые расходы почти остались на уровне прошлого года. - При таких расходах нарастили сильно выручку => сильно выросла EBITDA и чистая прибыль. Ну а заработали за счет хороших продаж. - Также компания идет по стратегии масштабирования бизнеса и усилила позицию в топ-20 девелоперов страны: региональные проекты сильно помогли, доля продаж в которых увеличилась до 67% (+25%). - В первом квартале снизили долю рассрочек до 6%, а денежные поступления — 98% от продаж (это помогает быстрее наполнять эскроу-счета, что снижает долговую нагрузку). Драйверы и оценка - Компания продолжает быстро расти и сохранять комфортный долг и спрос для ускорения роста выручки: исходя из хороших операционных показателей за 2025 г., часть выручки оттуда дойдёт в этот год, ибо, напомню, выручка признается в зависимости от завершенности строительства объекта. - Компания стоит 5,4 P/E и 4 EV/EBITDA, что немного как для растущей компании, так и фактически лучшие мультипликаторы в секторе. Если брать форвардные мульты — они будут еще ниже. - После 2027 года могут начать платить дивиденды (ибо в момент IPO говорили, что хотят сейчас все деньги направить на развитие, чем пренебрегают многие компании роста и потом проваливают гайденсы). По див. политике платят не менее 30% от ЧП при ND/EBITDA <3. Итог Из компаний сектора сейчас дела тут обстоят сильно лучше: «Самолету» тяжело из-за долга, менеджмент ПИКа и ЛСР мутят очень серые схемы. Поэтому тут есть идея под снижение ставки, ну и стоимостного инвестирования. Продолжу следить как за операционными показателями (ибо это будущая выручка компании), так и финансовыми (так как это будущие дивиденды, оценка бизнеса и ее устойчивость). Из того, что видим сейчас: эмитент качественный. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

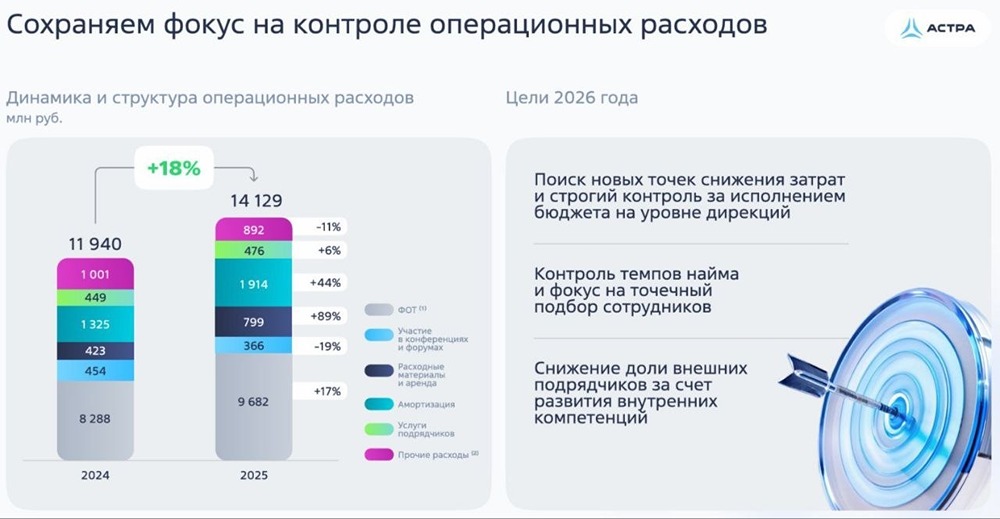

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

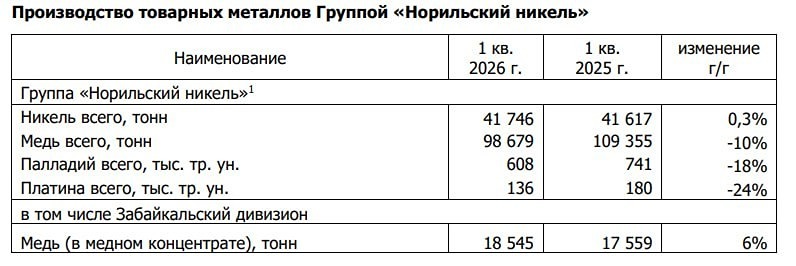

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)