![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

GloraX: как девелопер растёт вопреки рынку

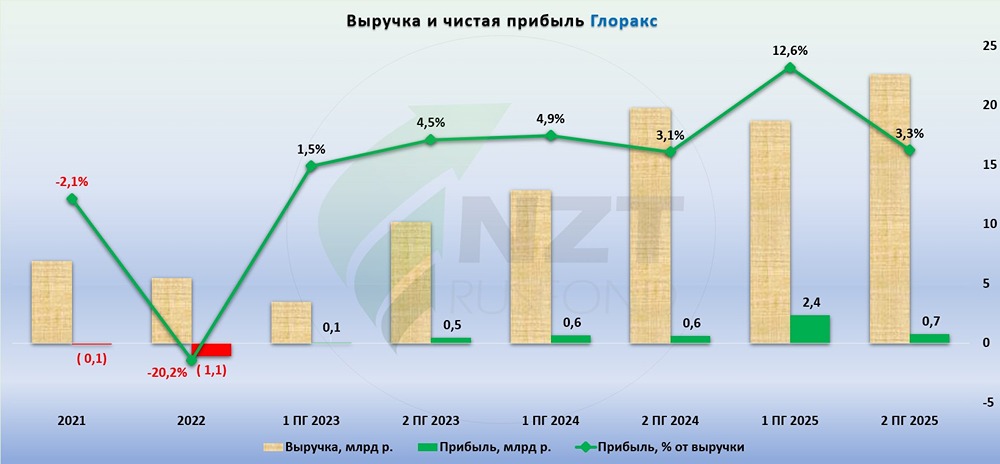

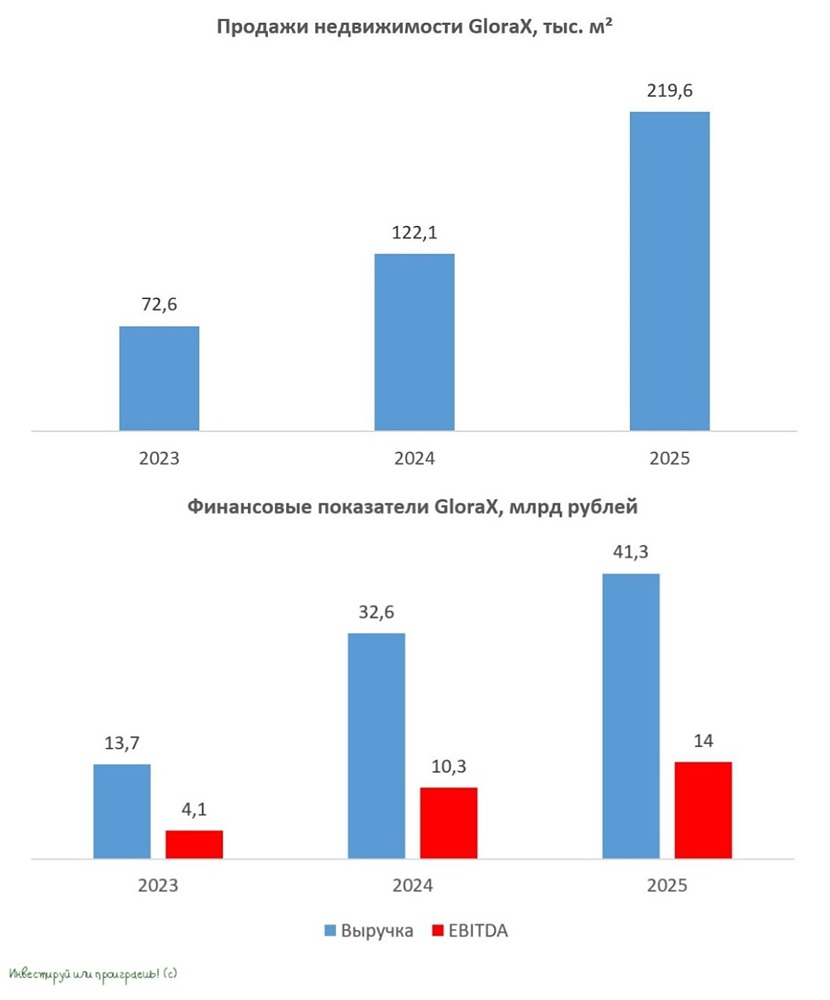

Ситуация на отечественном рынке недвижимости сейчас крайне неоднородна, и, несмотря на сложные макроэкономические условия, в отрасли находятся эмитенты, которые показывают стабильно высокие темпы роста бизнеса. Яркий пример — девелопер GloraX, который вчера представил отчётность по МСФО за 2025 год, и я предлагаю заглянуть в неё вместе с вами. Тем более с прошлого года я являюсь счастливым обладателем студии в Питере от этого застройщика, поэтому теперь анализирую цифры с ещё большим энтузиазмом, чем раньше. Итак, выручка GloraX по итогам прошлого года выросла на +27% до 41,3 млрд руб. Бизнес-модель эмитента по-прежнему базируется на трёх китах, и это важно впитать: ➥ Фокус на работу в регионах. Доля региональных проектов в выручке выросла с 4% до 27%! Почему это работает? В регионах меньше конкуренции, выше спрос на семейную ипотеку и проще реализовывать проекты комплексного развития территорий. ➥ Отказ от покупки земельных участков с разрешительной документацией. Эмитент быстро получает разрешительные документы благодаря внутренним компетенциям, что позволяет заметно сокращать сроки вывода новых проектов на рынок. ➥ Вертикально интегрированная структура. Большая часть девелоперского цикла выполняется своими силами, что не только сокращает издержки, но и повышает качество управления проектами. Показатель EBITDA вырос по итогам 2025 года на +36% до 14 млрд руб. Как мы видим, прибыль на уровне EBITDA растёт быстрее выручки, что подтверждает эффективность бизнес-модели GloraX. Компания снижает существенную часть себестоимости, поскольку участок без документов стоит дешевле. Такой подход позволяет работать с более высокой маржинальностью, чем у многих конкурентов, — рентабельность по EBITDA выросла на 2 п. п. до 34%. Чистая прибыль в отчётном периоде увеличилась в 2,5 раза — до 3,1 млрд руб. И это притом, что мало кто из отечественных девелоперов в прошлом году смог показать даже скромный рост прибыли, а некоторые крупнейшие участники рынка и вовсе завершили год с убытком. А тут такая динамика! Ещё один важный аспект — грамотное управление кредитным портфелем. Уровень покрытия проектного финансирования увеличился на 16 п. п. — до 87%, а средняя ставка по портфелю снизилась с 17,3% до 13,2% (и это при «ключе» в 14,5%!). «Благодаря высокой операционной эффективности и финансовой дисциплине нам удалось продемонстрировать нехарактерную для отрасли динамику, при которой прибыль росла опережающими по отношению к выручке темпами, а рентабельность демонстрировала прирост выше среднеотраслевого уровня», — поведал гендиректор GloraX Александр Андрианов. Важно отметить, что компания поддерживает высокие темпы роста бизнеса в 2026 году. Так, по итогам 1 кв. 2026 года объём заключённых [договоров вырос](https://t.me/invest_or_lost/7955) в 2,5 раза до 64,4 тыс. м². Неудивительно, что эмитент вошёл в ТОП-3 российских девелоперов по объёму продаж в Нижнем Новгороде, Владимире, Мурманске и Владивостоке. Чем больше я изучаю финансовую модель GloraX, тем больше нахожу подтверждение того факта, что даже при сложной рыночной конъюнктуре можно показывать высокие темпы роста и забирать рыночную долю у конкурентов. Операционная эффективность, финансовая дисциплина и чёткое понимание рыночных ниш — вот формула успеха компании. И, хочется верить, с этого вектора она не свернёт! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

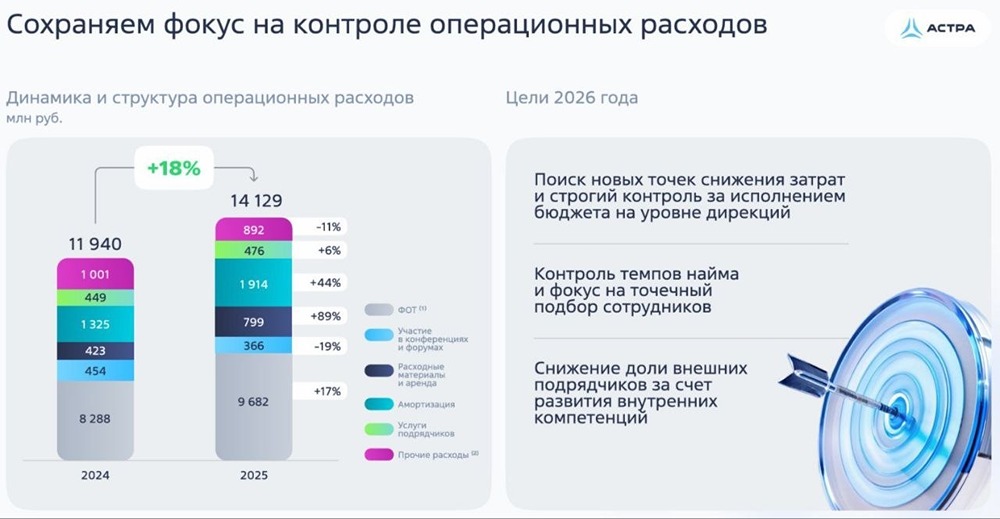

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

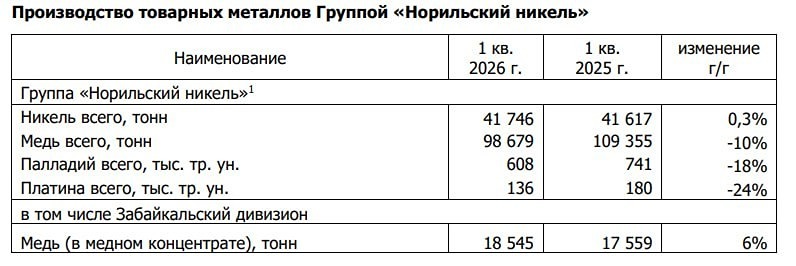

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)