![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Ozon представил операционные и финансовые результаты за 1 квартал 2026 года

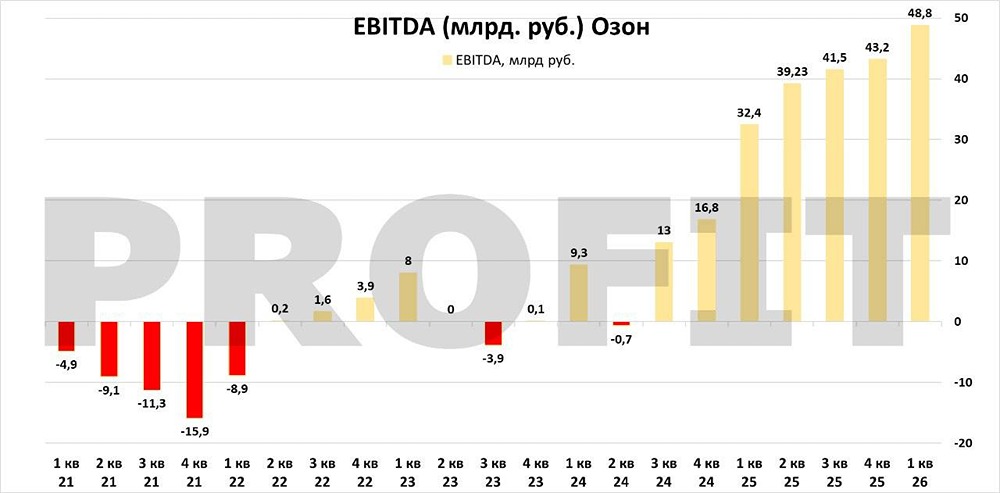

Традиционно слабый для ритейла и е-кома сезон OZON проходит сильно: рост продолжается, а главный нарратив отчетности — зрелость модели и генерация стабильной чистой прибыли. Финансовые показатели и маржинальность Компания сохраняет высокие темпы роста выручки даже на фоне эффекта высокой базы. Ключевой момент — операционный рычаг и снижение затрат на фоне масштабирования. - Выручка: 300,9 млрд руб. (х1,5 г/г). - EBITDA: почти 50 млрд руб. (рекордная маржинальность 4,3% от GMV). - Стоимость обработки заказа: -15% г/г (за счет автоматизации и логистики). - Чистая прибыль: 4,5 млрд руб. (вот уже 4-й квартал подряд). Драйвером прибыльности выступает основной бизнес. EBITDA маркетплейса достигла 31,8 млрд руб. (х1,6 г/г), а убыток в сегменте e-com продолжает планомерно сокращаться. Бизнес-модель сошлась, и теперь рост сопровождается повышением операционной эффективности. Операционные метрики маркетплейса Несмотря на ожидаемое постпраздничное затишье, платформа удерживает высокую активность пользователей. Фокус смещается в сторону частоты покупок, а не только расширения базы. - Оборот (GMV): >1,1 трлн руб. - Активные клиенты: 67,3 млн (+9,2 млн г/г). - Частота заказов: 42 заказа в год на клиента (х1,5 г/г). - Доставлено заказов: 807,7 млн (+83% г/г). Рост количества заказов на клиента говорит об успешной стратегии удержания и кросс-продаж. Логистическая машина Ozon справляется с объёмами, при этом стоимость обработки единицы товара падает (-15% г/г). Финтех Направление уверенно диверсифицирует бизнес. Финтех Ozon становится не просто комплементарным сервисом, а самостоятельным центром прибыли. - Клиенты финтеха: 43 млн (х1,4 г/г). - Выручка финтеха: 58,9 млрд руб. (х1,6 г/г). - EBITDA финтеха: 17 млрд руб. (х1,3 г/г). Растет глубина проникновения продуктов. Пользователи активно размещают ликвидность и пользуются кредитными инструментами: - Остатки на счетах и депозитах: 620,1 млрд руб. (х3 г/г). - Процентные активы: 799,2 млрд руб. (х2,3 г/г). Отметим и диверсификацию транзакционной активности: ~60% платежей по Ozon Карте совершаются за пределами маркетплейса. Это снижает экосистемную зависимость финтеха и расширяет его рыночную стоимость. Ждем запуска инвестиционного направления — не так давно «Озон Банк» получил брокерскую и депозитарную лицензии. Это может стать еще одним драйвером роста. Капитал и корпоративное управление Компания предпринимает логичные шаги по повышению эффективности капитала. Размещены первые бонды на 15 млрд руб. (купон: КС + 2%). Менеджмент подчеркивает отсутствие стратегии агрессивного наращивания долга — привлечение средств направлено на снижение стоимости заимствований и оптимизацию структуры фондирования. Продолжается недавно начатая дивидендная история. В мае акционеры могут утвердить выплаты: 70 руб./акцию (~15 млрд руб. в сумме). Также не пройдем мимо кадровых изменений: позицию CFO покидает текущий руководитель Игорь Герасимов, его сменит директор по операционным финансам Екатерина Яновская, которая работает в Ozon с 2021 года. С учётом масштаба бизнеса и системного подхода Ozon к управлению, переход не несет рисков для финансовой стратегии. Ротация воспринимается как естественная. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Залим Сохов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)