![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Транснефть: дивиденды 180 руб. — ждать или искать альтернативу?

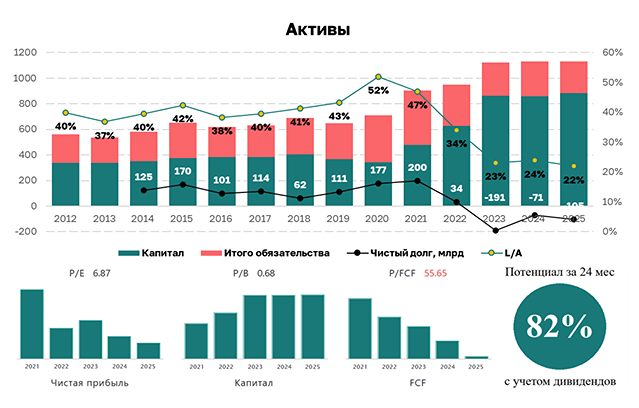

👍 Транснефть отчиталась за 2025 год: в рамках ожиданий. Давайте разберем отчет Транснефти за 2025 год и посмотрим, в силе ли дивидендные ожидания по компании. Что в отчёте: ▪️ Выручка — 1 440 млрд руб. (+1,2% г/г) ▪️ EBITDA — 585 млрд руб. (+7,3% г/г) ▪️ Чистая прибыль — 241 млрд руб. (-19,6% г/г) ▪️ Рентабельность по EBITDA — 40,6% ▪️ Чистая рентабельность — 16,7% ▪️ Чистый долг — отрицательный В целом без сюрпризов относительно предыдущего отчета. Темпы роста выручки чуть замедлились на фоне ограничения грузооборота в условиях санкций и атак БПЛА. Однако операционная эффективность позволила нарастить EBITDA на 7%, а маржинальность поднялась до 40,6% (годом ранее было 38,3%). Чистая прибыль снизилась на 19,6% г/г на фоне увеличения налога на прибыль до 40% и обесценения внеоборотных активов на 97,5 млрд рублей из-за снижения грузооборота, высоких ставок и давления налогов. Но это значение чистой прибыли все равно расчетом выводит нас на предполагаемые дивиденды в размере минимум 180 рублей на акцию, и это дает потенциальную дивидендную доходность около 13% к текущим. А если считать строго по дивидендной политике — то там и все 203 рубля на акцию в виде дивидендов есть. Да, свободного денежного потока немного не хватает для полного покрытия выплат, но накопленная ликвидность позволяет предположить, что выплата все же будет в обычном размере. Финансовое здоровье компании продолжает оставаться образцовым: чистый долг отрицательный, операционный денежный поток остается мощным (439 млрд рублей). Компания продолжает масштабную программу технического перевооружения и реконструкции. Ключевые проекты — расширение мощностей в направлении Новороссийска, строительство универсального перегрузочного комплекса, замена отслуживших труб. Но даже после финансирования капитальных затрат на 357 млрд рублей свободный денежный поток компании все равно положительный — 82 млрд рублей. Из тревожного здесь стоит отметить не то, что в отчете, а то, что осталось за его рамками — атаки БПЛА. Информацию, конечно, приходится собирать по крупицам, но из того, что я нахожу на различных ресурсах, после февральских атак прокачка нефти локально сократилась на 20-30% на НПС Кропоткинская и снизился прием нефти на 25% на НПС Калейкино. Но вроде как там и страховки, и срок ремонтных работ оценивается в 1-2 месяца, поэтому это пока некритично. Соответственно, Транснефть остается одним из самых надежных дивидендных активов на российском рынке. Да, налоговая нагрузка выросла, и чистая прибыль снизилась. Но бизнес генерирует устойчивый денежный поток, не имеет долгов и продолжает инвестировать в поддержание критической инфраструктуры. С учетом опубликованной отчетности таргет по акциям Транснефти остается без изменения — около 1800 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)