![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

ФИКС ПРАЙС [анализ] [FIXP]

АНАЛИЗ АКЦИЙ РОССИИ

Зелёная ловушка: почему рост акций Fix Price может быть обманчив?

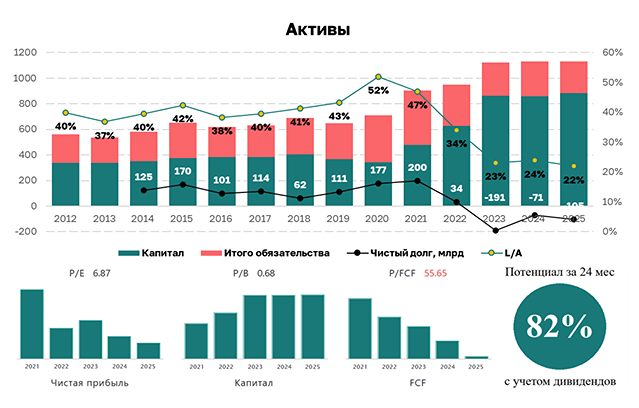

🚩 Аналитика по компании Сектор: Розничная торговля продуктами питания и потребительскими товарами Последний обзор по Fix Price делал 2 сентября 2025 года, тогда акции стояли 0.8132 и недавно вышли на торги. Я не давал прогноза, так как было слишком мало данных по графику. А про саму компанию писал, что лучше пока стоять в стороне. С тех пор акции обвалились до 0,54 ₽. Держаться в стороне было хорошим советом, акции упали на 33.5%. Сейчас торгуются по 0,5993 ₽, давайте посмотрим, как у них дела и чего стоит ждать дальше. Основные метрики ▪️ Капитализация: 696M$ ▪️ P/E — 5.37 ▪️ P/S — 0.19 ▪️ P/B — 0.99 ▪️ EPS — 0.11 ₽ ▪️ EBITDA — 39.5 млрд р. ▪️ EV/EBITDA — 2.23 По сравнению с прошлым обзором упала прибыль, по P/E оценивается дороже, а по P/S и P/B дешевле. Давайте посмотрим в деталях. Новостной фон ▪️ Fix Price в течение 2025 года увеличил объем интернет-продаж в России на 12% г/г ▪️ Менеджмент планирует рекомендовать дивиденды до 11 млрд рублей (11 копеек на акцию), окончательное решение ожидается до конца апреля 2026 года. ▪️ Акционеры «Фикс Прайса» одобрили обратный сплит акций 1000:1 ▪️ Сеть Fix Price расширилась до 7700 магазинов, в 2026 году Группа планирует выйти на рынок Сербии — компания Финансовое здоровье ▪️ Собственный капитал за 2025 год вырос на 22%, а в 2024 году падал на 24% ▪️ Чистый долг за 2025 год вырос на 5%, а в 2024 году рос на 38,6% ▪️ Net Debt / EBITDA — 0.68, долговая нагрузка низкая В целом хорошее фин. здоровье. СК растёт, долги не высокие. Выручка, прибыль ▪️ Выручка за 2025 год выросла на 4%, а в 2024 росла на 3% ▪️ Прибыль за 2025 год упала на 48%, а в 2024 году падала на 40% ▪️ Свободный денежный поток за 2025 год вырос на 7% Будущее, оценки ▪️ 17 сентября 2025 года, «Велес Капитал» — 2,77 ₽ Основные акционеры 99,8% — Публичная компания «Фикс Прайс Груп Плс» Сравнение с конкурентами Небольшая по капитализации компания в своем секторе. По метрикам оценивается дешевле сектора. По долговой нагрузке лучше сектора. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет слабее сектора. Дивиденды В 2024 году заплатили 20,23% годовых. В 2025 году не было дивидендов. И вот снова есть разговоры о дивидендах около 11% (или меньше, в зависимости от цены на акции). Но они не утверждены. Технический анализ По графику акции выглядят как неликвид. 3 марта существенно выросли на слухах, что могут заплатить высокие дивиденды, после чего встали в боковик. На таких торгах довольно сложно что-то прогнозировать, так как цена упала и ушла просто в боковик с небольшими колебаниями. Судя по графику, пациент скорее мертв, чем жив, хотя на самом деле это не так. Вероятность прогноза по графику оцениваю очень низко, но попробовал что-то изобразить. Выводы Вероятно, какая-то фундаментальная проблема. Прибыль второй год обваливается. И это копеечные товары, которые могут позволить себе население. То ли формат неинтересный, то ли товары неинтересные. И компания будто сама не знает, чего делать. Заманить инвесторов на дивиденды. Открыть еще 100 магазинов. Выручка растёт, прибыль падает. Открыться в Сербии. С моей точки зрения, выглядит довольно сомнительно, хотя и каких-то явных проблем с фин. здоровьем нет (кроме прибыли). Лично я бы не стал выбирать акции этой компании. Не является индивидуальной инвестиционной рекомендацией Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

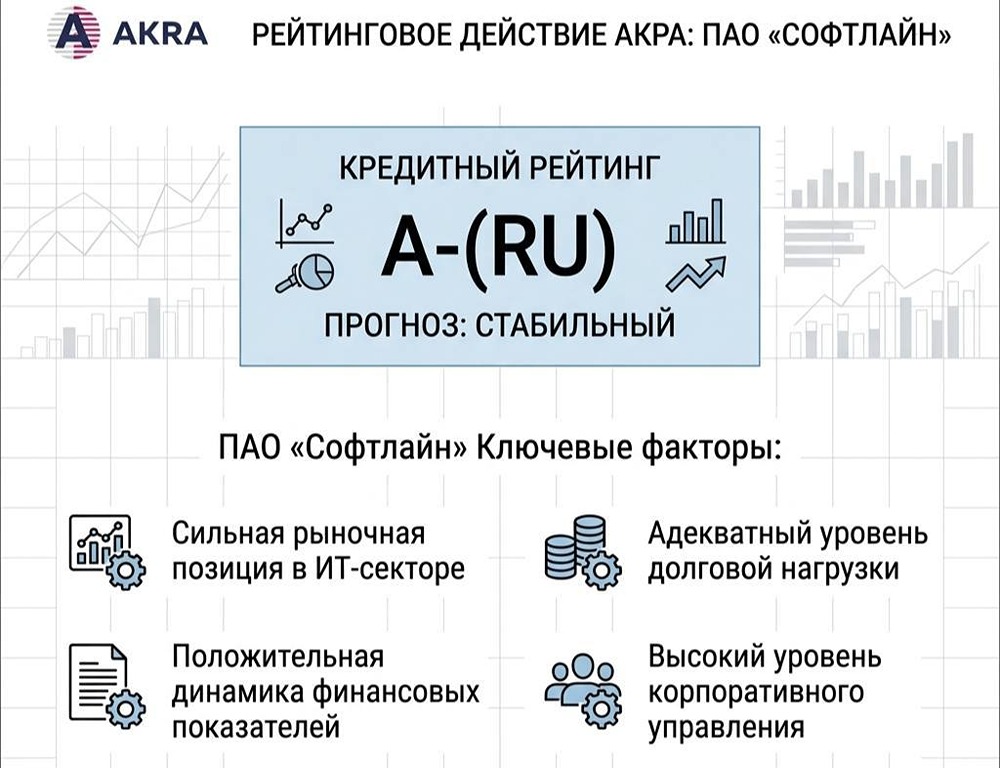

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

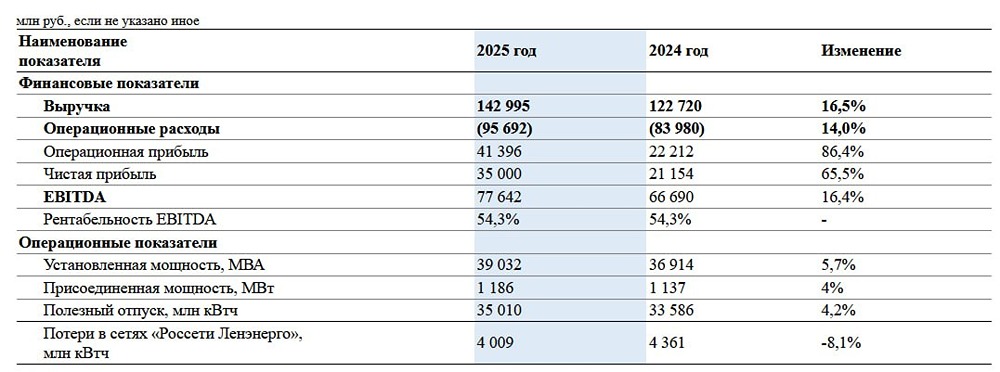

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)