![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН [анализ] [CNRU]

АНАЛИЗ АКЦИЙ РОССИИ

15,2 млрд руб. успеха: что стоит за ростом выручки акций «Циана»?

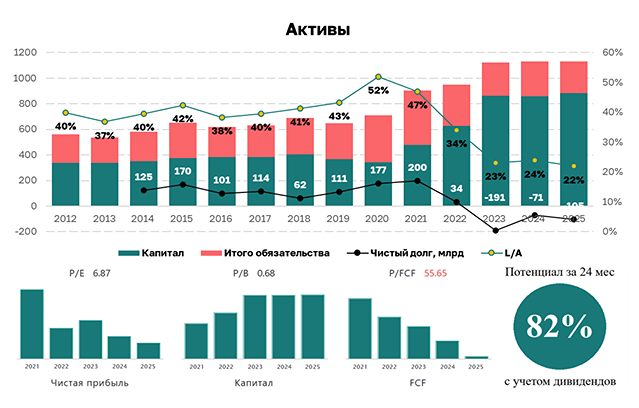

🏆 Сильные цифры и уверенный взгляд в будущее. Накануне компания опубликовала финансовые результаты по МСФО за 2025 г. 🔺 Выручка: 15,2 млрд руб. (+16,7% г/г) 🔺 Чистая прибыль: 2,9 млрд руб. (+16,2% г/г) 🔺 Скорр. EBITDA: 3,6 млрд руб. (+11,3% г/г) 🔻 Рентабельность скорр. EBITDA: 23,6% (24,7% годом ранее) Циан представил сильные результаты. Выручка выросла до 15,2 млрд руб., что соответствует верхней границе прогноза менеджмента. Результаты по рентабельности оказались выше верхней границы прогнозного диапазона. Рост чистой прибыли обусловлен ростом выручки, опережающим рост расходов, и увеличением эффективности вложения свободных денежных средств. Чистый операционный денежный поток в 2025 г. увеличился на 54% г/г, до 4,3 млрд руб., в основном за счёт роста операционной прибыли и увеличения доходов от процентов по депозитам на 161%. Комментарии менеджмента по дивидендам и прогноз на 2026 г. обнадеживают. Компания подтвердила план выплатить 50 руб. на акцию в III квартале 2026 г., а также ожидаются финальные дивиденды за 2026 г. Циан рассчитывает в этом году на рост выручки на 17–22% и заметное улучшение рентабельности EBITDA (не менее 30%), что в совокупности с запасами кэша на балансе компании позволяет рассчитывать на сохранение высокой дивдоходности — в базовом сценарии около 12–15% на горизонте 12 месяцев. Сохраняю позитивный взгляд на акции Циана. В непростых условиях на рынке недвижимости компания показывает отличные результаты. Чистая денежная позиция и высокий операционный денежный поток позволяют устойчиво чувствовать себя в условиях высоких ставок. Тренд на снижение ключевой ставки и восстановление спроса на недвижимость может поддержать бизнес компании в долгосрочной перспективе. Не является индивидуальной инвестиционной рекомендацией Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

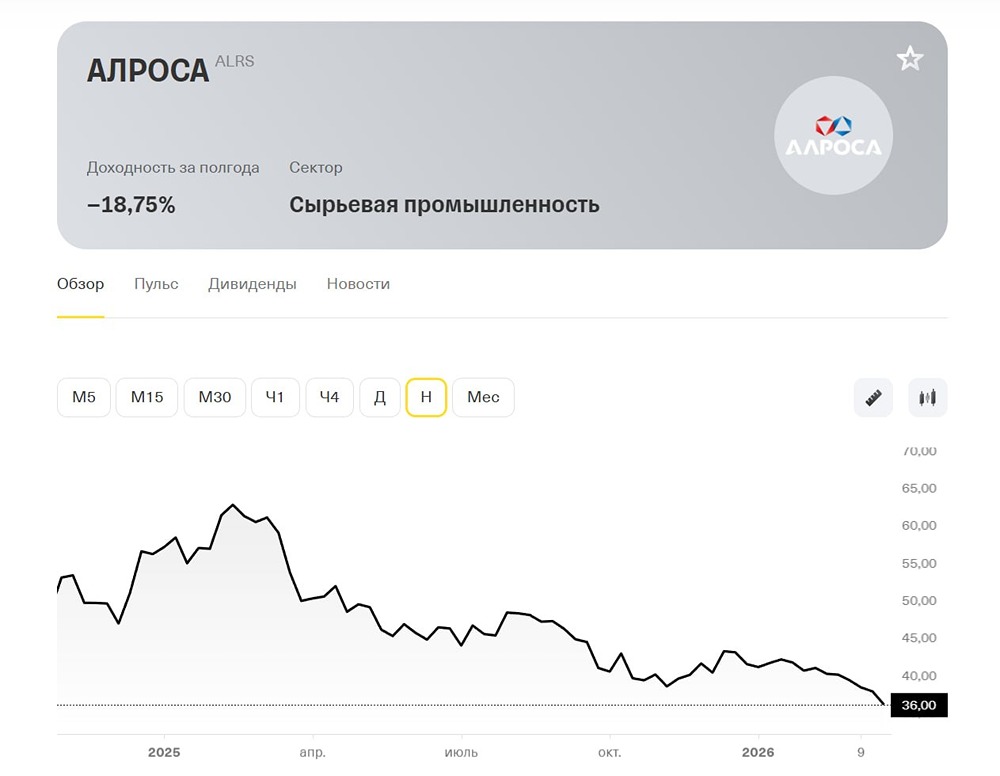

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

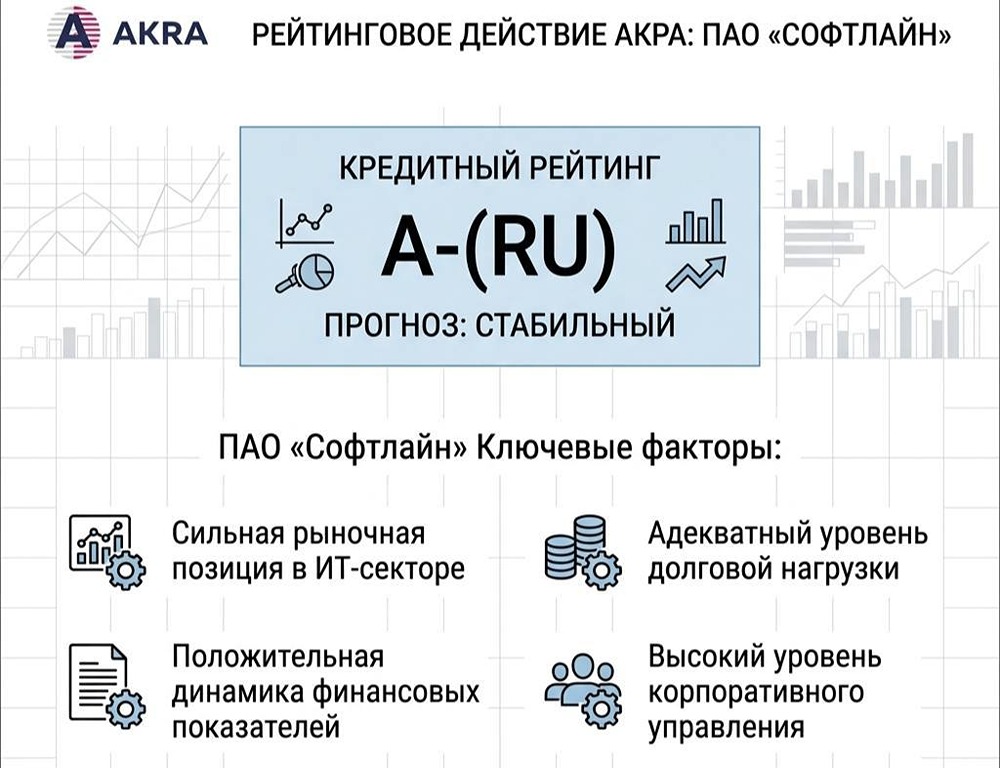

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

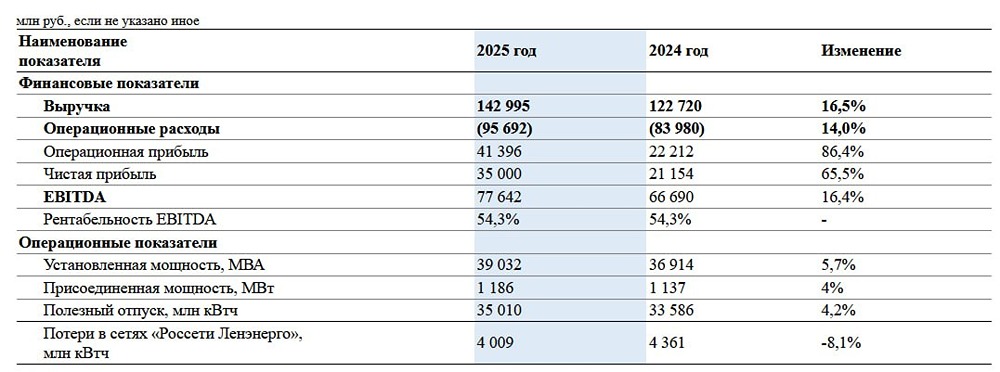

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)