![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Смогут ли высокие цены на нефть восстановить прибыль «Татнефти»?

📍 Татнефть отчиталась за 2025 год: прибыль упала вдвое, но бизнес стабилен. Давайте пробежимся по свежему отчету Татнефти за 2025 год по МСФО. Что в отчете: ▪️ Выручка — 1 868,8 млрд рублей (-10,0% г/г) ▪️ EBITDA — 303,7 млрд рублей (-42,3% г/г) ▪️ Чистая прибыль — 152,0 млрд рублей (-50,8% г/г) ▪️ Рентабельность по EBITDA — 16,2% (-9,2 п. п.) ▪️ Чистая рентабельность — 8,1% (-6,7 п. п.) ▪️ ND/EBITDA — отрицательный (-0,1х) Отчет выглядит достаточно слабым, но это общая картина у сектора. 2025 год был тяжелым: средняя цена Urals болталась в районе $50–60 за баррель (против $70+ годом ранее), а рубль укрепился с 92 до 83 рублей за доллар. На этом фоне падение выручки всего на 10% — это даже неплохо. Компанию поддержала высокая доля переработки: более 60% нефти перерабатывается на собственных мощностях, а глубина переработки на ТАНЕКО достигает 99,6%. И если сегмент разведки и добычи демонстрировал снижение по выручке на 25,4% г/г (48,7% от выручки), то переработка и реализация снизилась всего на 2,6% г/г (63,9% от выручки). Чистая прибыль упала почти вдвое, но тут и эффект высокой базы 2024 года, когда курсовая переоценка раздула прибыль, и убыток по курсовым разницам, который мы с вами отмечали еще на рассмотрении отчета за первое полугодие. Плюс сократились выплаты топливного демпфера от государства, поэтому и результат такой был вполне ожидаемым, и обусловлен он во многом разовыми бумажными эффектами. При этом финансовое положение компании остается стабильным: чистый долг отрицательный, компания работает над улучшением оборачиваемости дебиторки и кредиторки, свободный денежный поток остается сильным и качество его высокое. То есть компания спокойно может пережить и более длинный период низких цен на нефть. Но цены на нефть из-за конфликта на Ближнем Востоке резко выросли: Brent торгуется в районе $95–105 за баррель, а дисконт Urals к Brent, который в прошлом году достигал даже $20–27, схлопнулся практически до нуля. Российская нефть сейчас продается в районе $90–100 за баррель. Неизвестно насколько долго, но конфликт затягивается и есть ощущение, что средняя цена на Urals в $90 за баррель вполне может стать реальностью. И если прикидывать, что это может значить для компании при стабильном уровне добычи и переработки, то выручка от нефтяного сегмента может вырасти где-то на 50-60% в рублях, если не учитывать динамику USDRUB. И тогда выручка компании может составить 2,5–2,7 трлн рублей, что на 35-45% выше показателя 2025 года. EBITDA при таком сценарии может вырасти до 500-600 млрд рублей, так как при таких ценах маржинальность восстановится, а дивиденды могут составить 80–100 рублей на акцию, что даст двузначную дивидендную доходность. Понятно, что это позитивный сценарий и как базовый брать его рановато, но все же стоит иметь ввиду и такую возможность. Еще один момент, который стоит подсветить, — продажа шинного бизнеса (включая бывшие заводы Nokian) и ряд других активов государственной структуре. Справедливая стоимость сделки составила 26,3 млрд рублей, при этом балансовая стоимость чистых активов оценивалась в 83,1 млрд рублей. Формально это продажа с большим убытком, но на самом деле компания избавилась от непрофильных активов и сфокусировалась на основном нефтяном бизнесе. Убыток от этой сделки будет отражен в отчетности 2026 года, так что нас ждет еще один бумажный убыток по чистой прибыли, но какой-то катастрофы из-за небольшой доли сегмента в выручке компании я от этой продажи не вижу. Поэтому в целом отчет вышел в рамках ожиданий и гораздо больший интерес в моменте представляет 2026-й год, ирано-израильский конфликт и цены на нефть. Текущий слабый отчет уже заложен в цены. А вот потенциал восстановления прибыли при текущих ценах на нефть может стать драйвером для роста котировок и высоких дивидендов. Таргет по акциям Татнефти пока консервативно на уровне 660 рублей за акцию, но если сценарий с высокими ценами на нефть будет реализовываться, то далее по году таргет может быть пересмотрен вверх. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

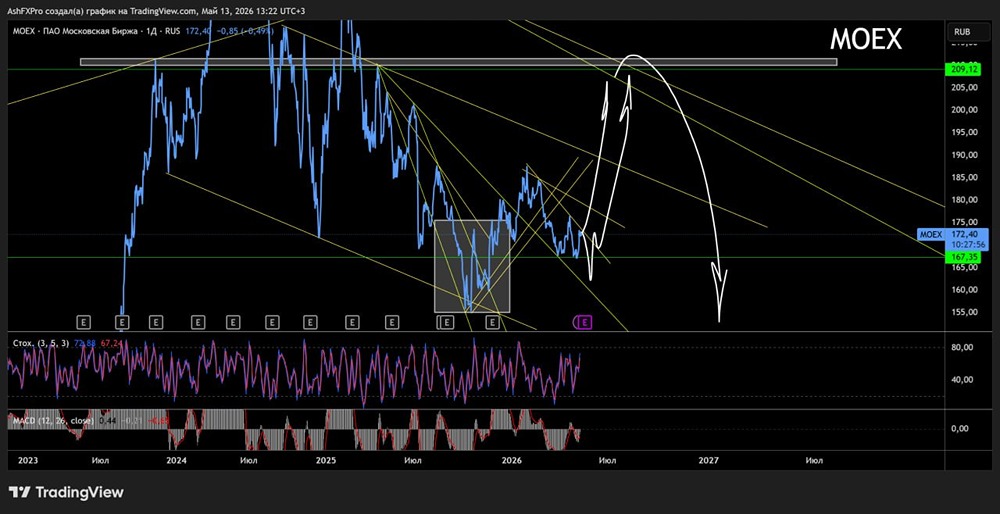

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

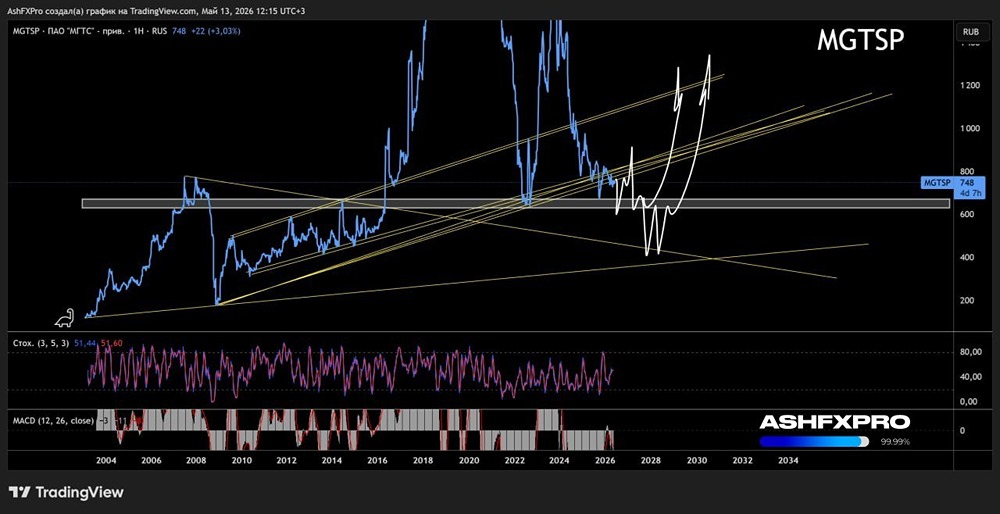

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)