![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

11,6% доходности: стоит ли ловить дивиденды Сбера перед закрытием реестра

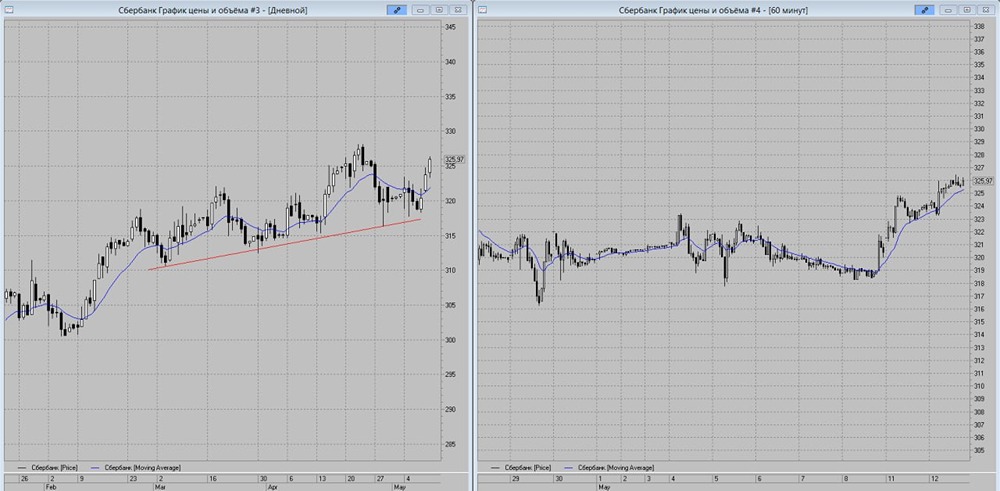

Сбер отчитался по РСБУ за апрель и 4 месяца 2026 года. Цифры традиционно впечатляют. Главное за 4 месяца (год к году) Чистая прибыль выросла на 21,3%, до 657,8 млрд руб. Рентабельность капитала (ROE) — 23,4%. Апрель принёс 166,8 млрд руб. чистой прибыли (+21,1%). Драйвер роста — чистые процентные доходы: +22,5% (1 154 млрд руб.). Сказалось увеличение работающих активов на фоне начавшегося снижения ключевой ставки. Розничный портфель с начала года вырос на 3,1% (до 19,4 трлн руб.), корпоративный — на 2,6% (до 31,1 трлн руб.). Чистые комиссионные доходы почти без изменений (-0,5%) — застой. Операционные расходы выросли на 15%, в основном инфляция и затраты на персонал. Но отношение расходов к доходам улучшилось до 25,9% — это очень хороший уровень эффективности. Стоимость кредитного риска (COR) за 4 месяца — 1,4% против 1,2% год назад. Резервы немного растут, но пока остаются под контролем. Что с дивидендами? Набсовет уже рекомендовал дивиденды за 2025 год в размере 37,64 руб. на акцию. При текущей цене акций ~325 руб. дивидендная доходность составляет около 11,6%. Реестр закрывается 20 июля. Для дивидендных охотников это очень интересный уровень. Аналитический консенсус Большинство брокеров смотрит на Сбер позитивно. Целевые цены варьируются от 370 до 460 руб., то есть потенциал роста от текущих уровней — 14-42%. Факторы: дальнейшее снижение ставки ЦБ, восстановление корпоративного кредитования, сильный баланс и высокая рентабельность капитала. Риски Главный — качество активов. При высокой закредитованности населения и бизнеса резкое замедление экономики может привести к росту просрочки. Пока COR на уровне 1,4% — исторически низко, но тренд на повышение уже есть. Второй риск — медленное снижение ключевой ставки, что сдержит кредитный импульс. Вывод Сбер остаётся главным финансовым щитом России. Результаты 4 месяцев 2026 года показывают, что бизнес адаптировался к высокой ставке и продолжает генерировать рекордную прибыль. Для долгосрочных инвесторов — это надёжный дивидендный кейс. Для среднесрочных спекулянтов — ставка на снижение ставки ЦБ. Основной риск — ухудшение кредитного качества, но пока статистика этого не подтверждает. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БАНКОМАТ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

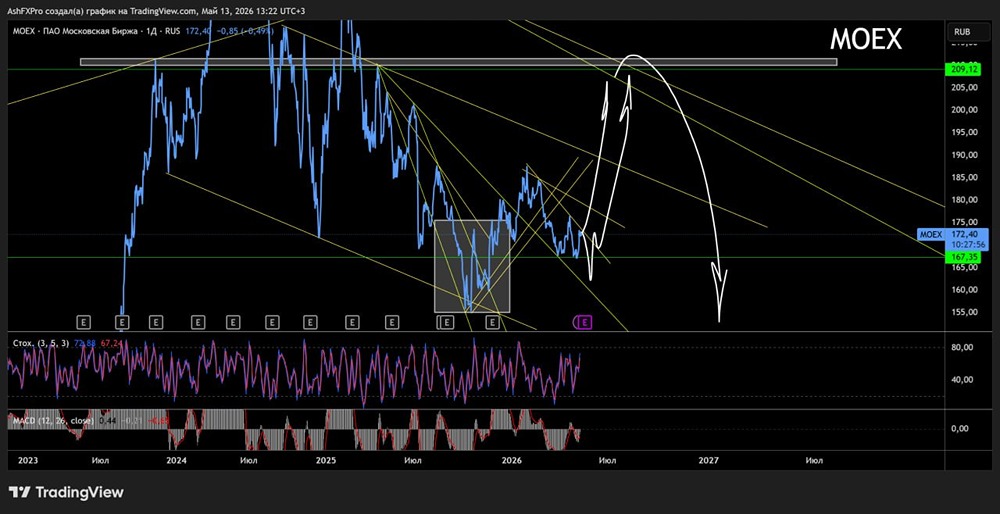

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

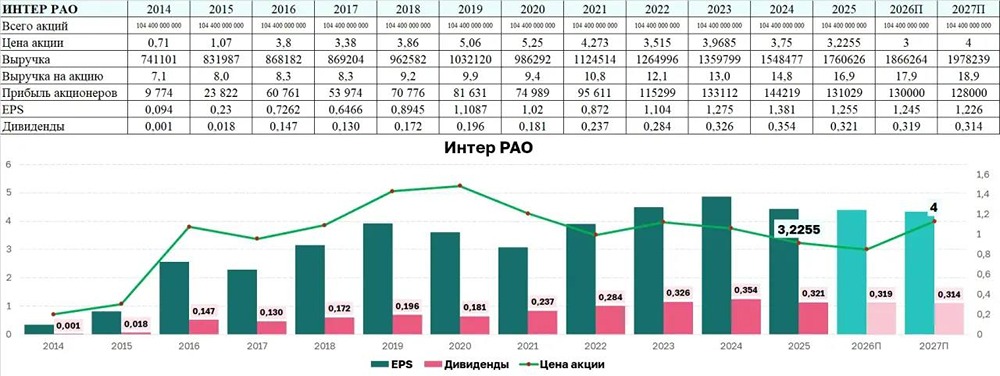

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

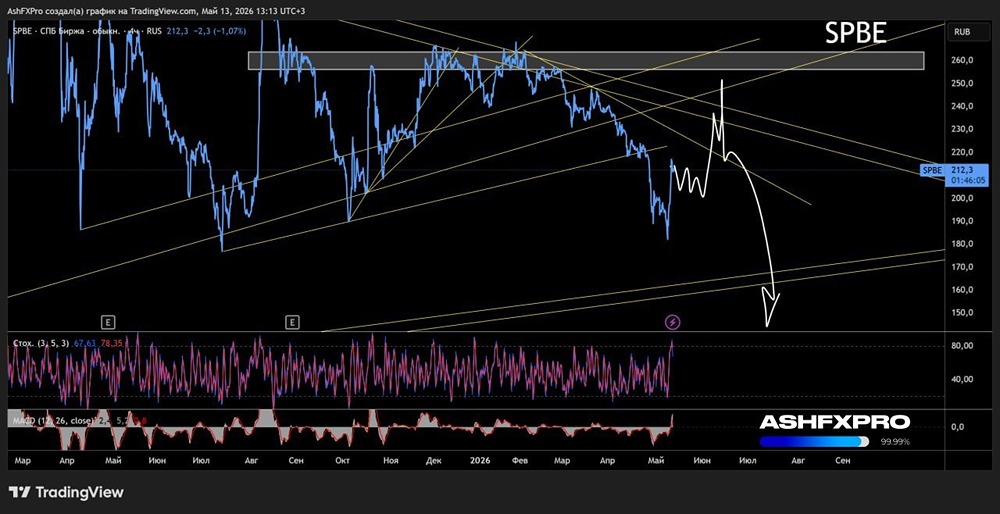

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

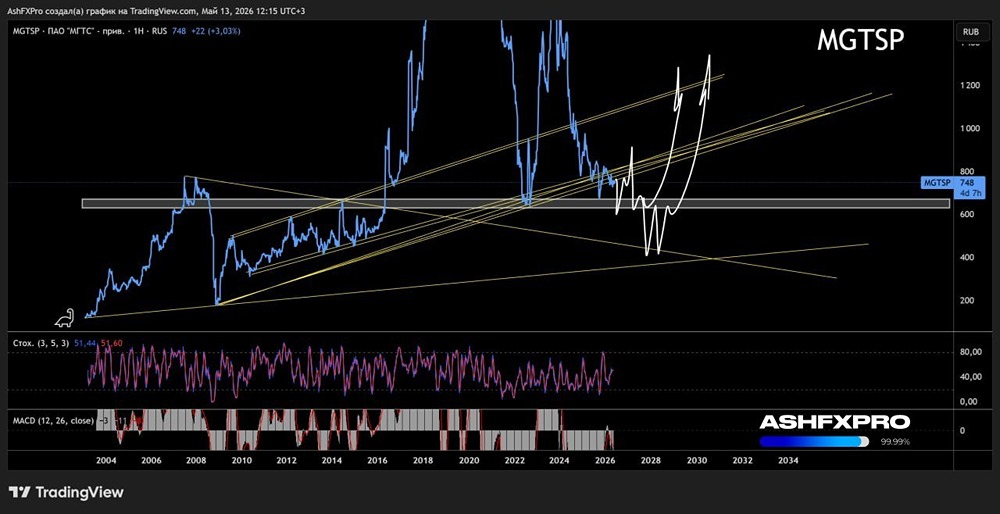

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)