![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Почему ЕвроТранс с ростом выручки столкнулся с проблемами денежного потока

Самый настоящий антигерой этого года на фондовом рынке — компания «ЕвроТранс» — представила на минувшей неделе свои финансовые результаты за 2025 год по МСФО. Давайте детально разберём, что скрывается за этими цифрами, и есть ли тут надежда если не на светлое будущее, то на будущее в принципе? Выручка компании за прошлый год увеличилась на +42,7% до 265,8 млрд руб., благодаря росту оптовой торговли нефтепродуктами и развитию сети быстрых зарядок электромобилей. Стоит отметить, что компания уже третий год подряд перевыполняет свои первоначальные планы по выручке. Правда, здесь нельзя забывать и о влиянии инфляции, которая подстегнула цены на топливо вверх. А вот показатель EBITDA не дотянул до плана, прибавив всего на +23,6% до 21 млрд руб., что ниже целевого уровня в 24 млрд руб. Причина находится на поверхности — закупочные цены на нефтепродукты росли быстрее, чем доходы от продаж. Плюс ко всему, расходы на обслуживание долговой нагрузки выросли более чем в полтора раза, что на фоне высоких ставок привело к закономерному сокращению чистой прибыли «ЕвроТранса» по итогам 2025 года на -13,5% до 4,8 млрд руб. Долговая нагрузка по соотношению NetDebt/EBITDA составила 2,4х, что не является критичным уровнем, но тем не менее эмитент в этом году уже успел изрядно потрепать нервы своим облигационерам, дважды допустив технические дефолты по своим бондам. И на этом фоне многие инвесторы недоумевают: как компания, работающая с прибылью и не обременённая чрезмерными долгами, могла столкнуться с такими проблемами? Главная причина проблем «ЕвроТранса» кроется в операционном денежном потоке (OCF), который, в отличие от NetDebt/EBITDA, более информативен, т. к. учитывает изменения в запасах и дебиторской задолженности. Что мы видим: дебиторская задолженность компании в 2025 году выросла на +40% до 28,2 млрд руб., запасы показали ещё более существенный рост на +71% до 39,9 млрд руб. В итоге OCF по итогам 2025 года сократился у «ЕвроТранса» более чем в два раза — до 7,8 млрд руб. Ситуация дополнительно усугубляется ещё и судебными разбирательствами: на компанию подали иски в общей сложности на 11,5 млрд руб. за неуплату топлива. «ЕвроТранс», в свою очередь, подал встречные иски к контрагентам на 8,4 млрд руб. Получается замкнутый круг: компания не получает деньги от клиентов, а потому сама вынуждена задерживать платежи поставщикам. В 2026 году у «ЕвроТранса» есть хороший шанс улучшить операционный денежный поток за счёт продажи запасов — к счастью, нефтепродукты ликвидны. Но риски всё равно остаются: контрагенты могут снова задерживать платежи, т. к. жёсткая денежно‑кредитная политика ЦБ продолжает давить на платёжеспособность партнёров. Парадоксальная ситуация: с одной стороны «ЕвроТранс» демонстрирует весьма неплохой рост финансовых показателей, но с другой — его бизнес‑модель уязвима к проблемам с платёжеспособностью контрагентов. В акции компании точно лезть сейчас смысла нет, даже несмотря на глубокую коррекцию котировок, а вот что касается облигаций, их на бирже сейчас представлено сразу несколько выпусков: RU000A1061K1: доходность к погашению 110,0% (погашение 14.03.27) RU000A10BB75: 68,4% (31.03.27) RU000A10A141: 37,6% (16.10.29) RU000A10ATS0: 37,3% (12.01.30) RU000A10CZB9: 49,2% (07.09.30) RU000A10E4X3: 48,9% (27.12.30) RU000A1082G5: 46,1% (11.02.31) RU000A108D81: 44,6% (27.03.31) RU000A10BVW6: 50,3% (20.05.32) Риски тут взвешивайте уже сами, я никаких рекомендаций давать не буду, но отмечу, что прохожу мимо все эти истории. Если вдруг вы всё-таки решитесь купить какие-то выпуски облигаций «ЕвроТранса», то делайте это на очень скромную часть портфеля и рассматривайте исключительно как очень агрессивные ВДО! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

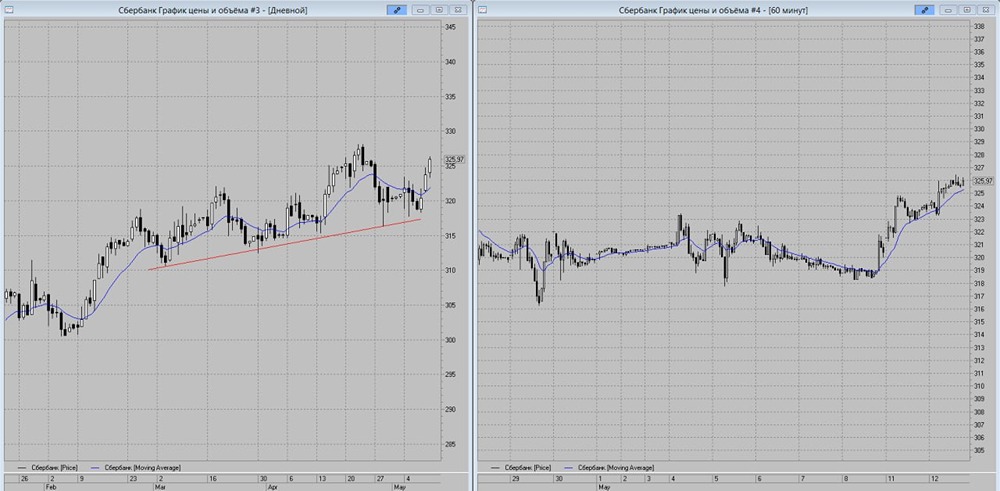

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

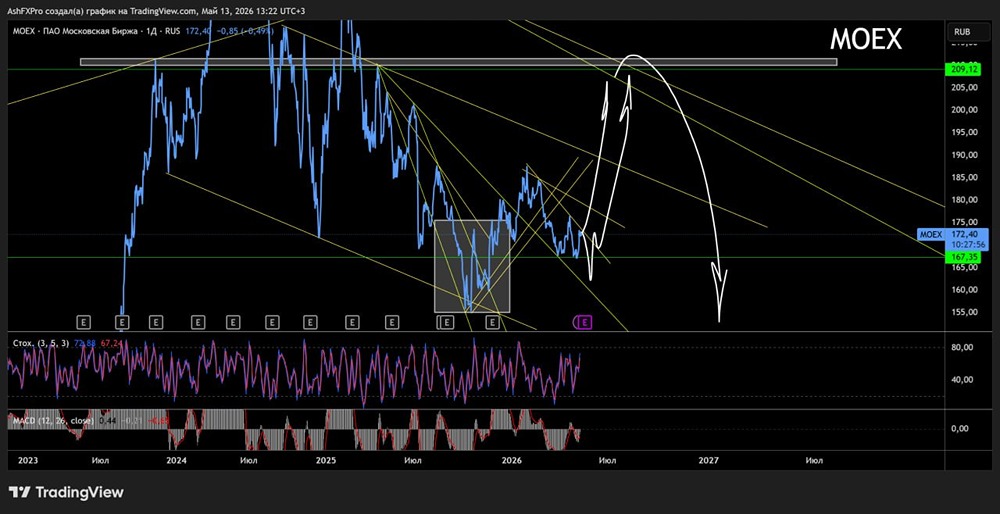

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

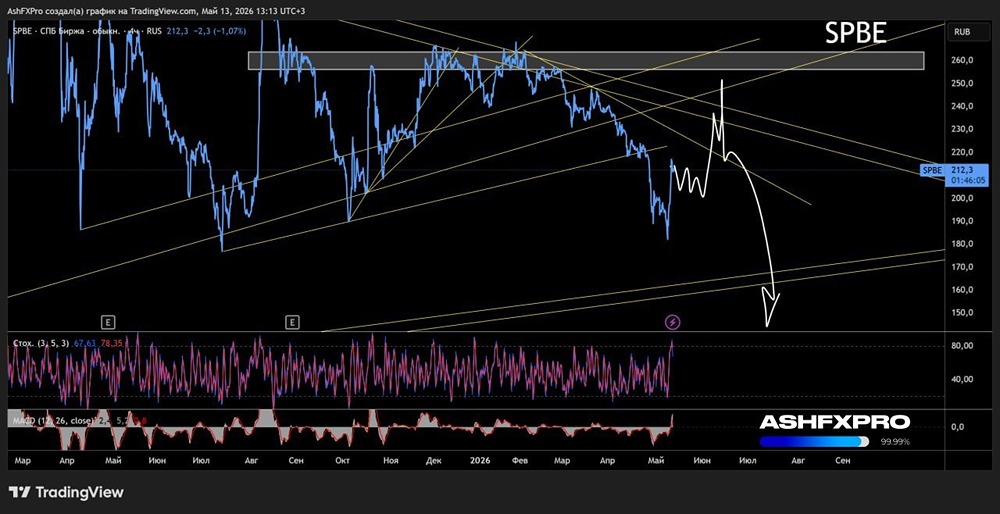

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)