![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

Таргет по акциям «Базиса» — 190 рублей: отчёт не изменил прогноз

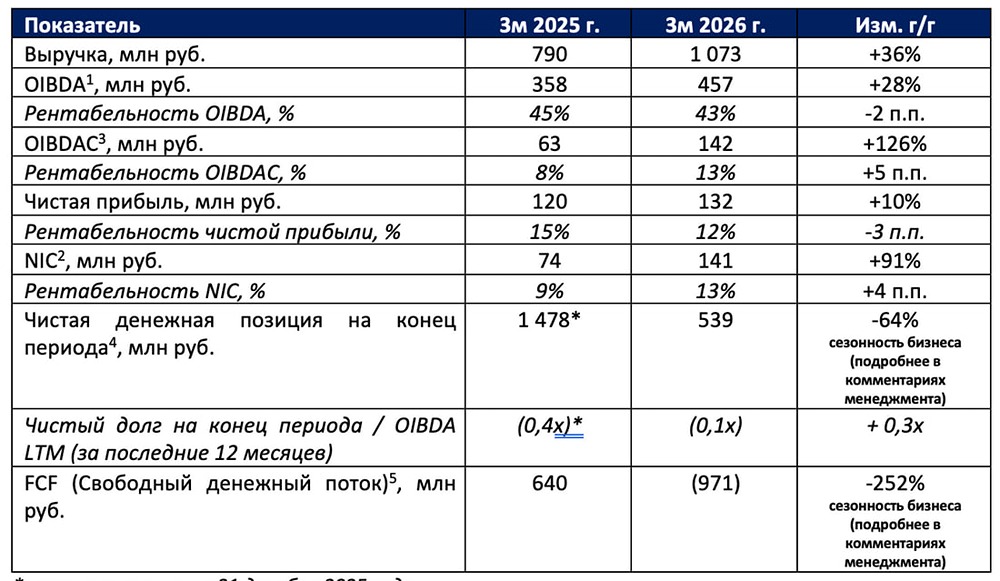

Базис отчитался за 1 квартал 2026 года: вполне уверенно Базис опубликовал промежуточный отчет за 1 квартал 2026 года по МСФО. После очень сильного 2025 года к компании был некоторый вопрос, сможет ли она удержать темпы роста без эффекта крупных разовых проектов, которые у нее были в прошлом году. И пока первый квартал выглядит скорее уверенно. Что в отчете: [▫️](https://mondiara.com/) Выручка — 1,07 млрд рублей (+36% г/г) [▫️](https://mondiara.com/) OIBDA — 457 млн рублей (+28% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 132 млн рублей (+10% г/г) [▫️](https://mondiara.com/) NIC — 141 млн рублей (+91% г/г) [▫️](https://mondiara.com/) Рентабельность по OIBDA — 43% (–2 п. п. г/г) [▫️](https://mondiara.com/) Рентабельность по чистой прибыли — 12% (–3 п. п. г/г) [▫️](https://mondiara.com/) Рентабельность NIC — 13% (+4 п. п. г/г) [▫️](https://mondiara.com/) ND/OIBDA — (0,1х) Компании пока удалось удержать высокие темпы роста выручки даже на фоне высокой базы прошлого года. Выручка выросла на 36% г/г, и это уже выглядит более качественным ростом, чем в отдельные кварталы 2025 года, где результаты могли заметно искажаться крупными единичными проектами. Выручка растет не только за счет базовых продуктов виртуализации, но и за счет расширения экосистемы решений. Флагманские продукты растут с более умеренными темпами роста (+15% г/г), а основной прирост идет за счет комплементарных решений (+94% г/г). Поэтому Базис идет примерно по той же траектории, по которой раньше пытались двигаться более крупные игроки сектора: продавать не отдельный флагманский продукт, а полноценный стек инфраструктурных решений. При этом доля рекуррентной выручки достигла уже 57%. Это позитивно, так как чем выше эта доля, тем легче компании в перспективе расти и тем меньше шанс на провалы на фоне задержек релиза новых продуктов или просадки в темпах прироста новых клиентов. Рост доли подписочной модели и сервисной выручки — это попытка сделать финансовые результаты более предсказуемыми. С точки зрения рентабельности картина смешанная. Рентабельность по OIBDA снизилась до 43%, а чистая рентабельность — до 12%. Но здесь важно понимать специфику бизнеса разработчиков ПО: расходы распределяются равномерно в течение года, а основная выручка приходит ближе к концу года. Поэтому для первого квартала это скорее нормально. Зато NIC — чистая прибыль, скорректированная на капитализированные расходы на разработку — выросла на 91% г/г, и это говорит о том, что в целом у компании дела идут вполне хорошо и что это именно вопрос сезонности. Из слабых мест — свободный денежный поток. FCF ушел в отрицательную зону и составил –971 млн рублей против +640 млн годом ранее. Менеджмент объясняет это сезонностью, сдвигом инкассации дебиторки и инвестициями в разработку, и для IT-компаний с высокой долей контрактной модели это действительно типично. Но за этим показателем все равно стоит внимательно следить, потому что именно FCF обычно лучше всего показывает, насколько рост бизнеса действительно превращается в деньги. Но баланс у компании остается сильным: долговая нагрузка отрицательная, ликвидность комфортная даже после отрицательного квартального свободного денежного потока. Более того, менеджмент продолжает подтверждать дивидендную политику и ориентир на выплату около 50% от скорректированной прибыли. На операционном уровне компания выглядит также неплохо. Продолжается расширение экосистемы: новые версии Basis Workplace и Basis Dynamix Enterprise, развитие собственного протокола Basis Connect, сертификация решений ФСТЭК, развитие SDS/SDN-направлений. Плюс постепенно расширяется совместимость с российским “железом”, что для корпоративного и государственного сегмента сейчас становится критически важным фактором. Число клиентов выросло на 3% г/г, до 99. Инсталлированная база лицензий выросла на 18% г/г до 151,8 млн рублей, что может говорить об увеличении глубины проникновения у существующих клиентов. Но в любом случае из-за высокой сезонности отчет этот не самый значимый для оценки перспектив и текущей динамики у компании, так как около 70% выручки у компании формируется во втором полугодии. Поэтому с учетом опубликованной отчетности таргет по акциям компании остается без изменения, около 190 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

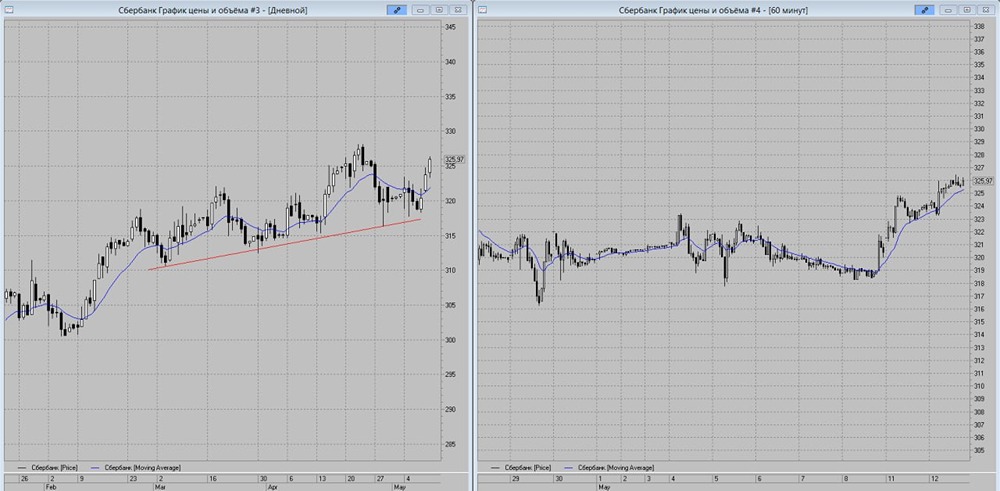

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

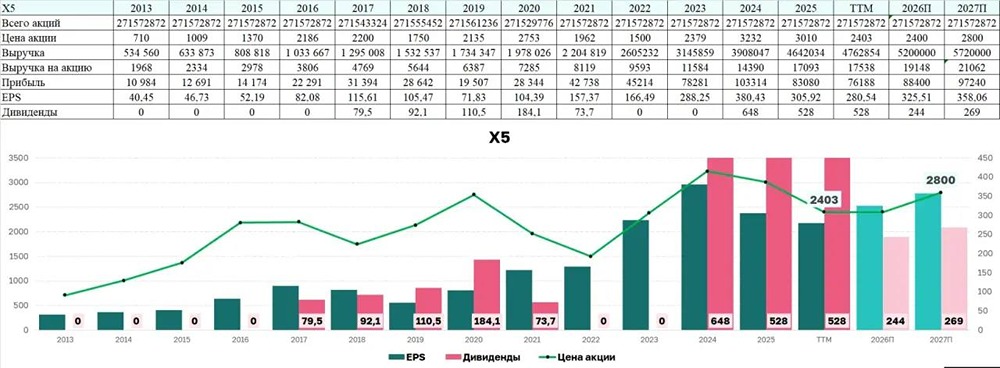

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

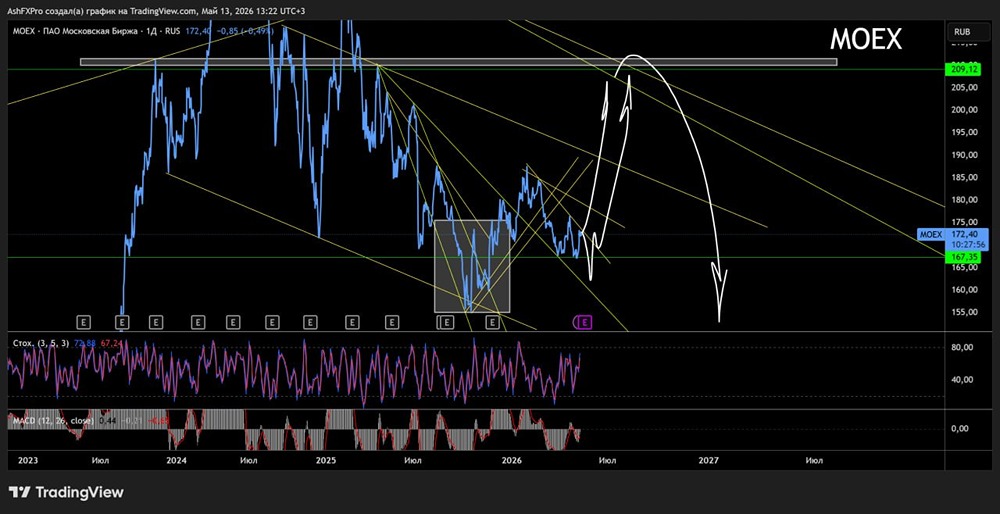

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

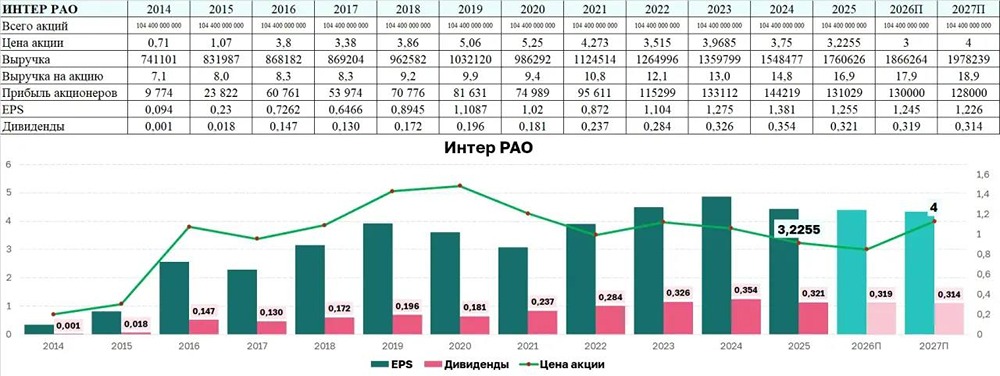

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)