![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

Вырастут ли акции «Базиса» до 155 рублей по прогнозу аналитиков

«Базис»: лидер российского импортозамещения в виртуализации отчитался за первый квартал 2026 года О компании «Базис» — крупнейший российский вендор ПО для управления динамической ИТ-инфраструктурой, специализирующийся на разработке систем виртуализации серверов и рабочих мест. Компания входит в структуру «РТК-ЦОД» («дочка» «Ростелекома») и занимает 19,3% российского рынка, являясь лидером среди отечественных поставщиков. В декабре 2025 года компания провела IPO на Московской бирже под тикером BAZA, став единственной ИТ-компанией, вышедшей на биржу в 2025 году. Финансовые итоги I квартала 2026 года: дебютный отчёт после IPO — Выручка: 1,1 млрд руб. (+36% г/г) — OIBDA: 457 млн руб. (+28% г/г) при рентабельности 43% — NIC (база для дивидендов): 141 млн руб. (+91% г/г); рентабельность 13% (+ 4 п. п.) — Чистая денежная позиция: 539 млн руб. (1 478 млн руб. на конец 2025 года) Рентабельность OIBDA в первом квартале традиционно ниже среднегодовых значений из-за сезонности бизнеса: около 70% годовой выручки формируется во втором полугодии, тогда как операционные расходы распределяются равномерно. Драйверы и перспективы: история роста *[▫️](https://mondiara.com/) Рынок виртуализации на пике импортозамещения Импортозамещение остаётся главным стимулом роста рынка систем виртуализации как минимум до 2028 года. Отечественные решения уже вышли на качественно новый уровень, а процесс массовой миграции на российские платформы стартовал только в 2026 году. Аналитики закладывают среднегодовой темп роста (CAGR) рынка ПО управления ИТ-инфраструктурой на уровне +21% до 2027 года. [▫️](https://mondiara.com/) Развитие экосистемы продуктов — стратегический приоритет «Базис» последовательно расширяет продуктовую линейку, включая решения для контейнеризации, резервного копирования, защиты виртуальных сред, SDS и SDN. Доля комплементарных продуктов (не флагманских решений для серверной виртуализации) в структуре выручки выросла с 26% годом ранее до 37% по итогам I квартала 2026 года. Это не только диверсифицирует выручку, но и повышает ценность для клиентов. [▫️](https://mondiara.com/) Стабильно высокая маржинальность и сильный баланс Компания сохраняет двухкомпонентную модель монетизации: продажа лицензий/подписок (91% выручки) + техническая поддержка (8%). Рекуррентная выручка (подписки и поддержка) зафиксирована на уровне 38% по итогам 2025 года, а в I квартале 2026 года достигла 57%. Отрицательный чистый долг (чистая денежная позиция) даёт компании свободу для M&A и дивидендных выплат. [▫️](https://mondiara.com/) Государственная поддержка и листинг на бирже Акции «Базиса» включены в Перечень ценных бумаг высокотехнологичного сектора экономики, что даёт частным инвесторам налоговую льготу по долгосрочному владению. Кроме того, включение в расчёт индексов MOEX-BMI и MOEXIT повышает статус бумаги. [▫️](https://mondiara.com/) Прогнозы менеджмента и аналитиков Менеджмент ждёт роста выручки в 2026 году на 30-40% при сохранении рентабельности OIBDA на уровне около 60%. Аналитики Freedom Finance Global оценивают выручку 2026 года в 8-8,5 млрд руб. и дают целевую цену 155 руб. на горизонте года, видя потенциал роста. [▫️](https://mondiara.com/) Риски, о которых стоит помнить — Инвестиции в разработку и расширение штата (давление на чистую прибыль) — Сезонность бизнеса: пик выручки традиционно приходится на второе полугодие — Конкуренция — Потенциальное замедление экономики может сказаться на ИТ-бюджетах корпоративных клиентов. [▫️](https://mondiara.com/) Так что же с «Базисом»? — Инвестиционный кейс — это ставка на лидера российского импортозамещения в виртуализации с сильным бэкграундом, растущей экосистемой и чистой денежной позицией — Рынок виртуализации ещё не насыщен — ¾ серверов в России всё ещё работают на иностранном ПО. Массовая миграция только началась, и у лидера — лучшие позиции — Сдерживающие факторы: сезонность, инвестиционная фаза и необходимость доказывать прогнозы «Базис» — одна из немногих чистых ИТ-историй на российском рынке с понятным драйвером роста (импортозамещение) и прозрачной дивидендной политикой. Это история на среднесрок, где главный катализатор — реальные темпы миграции корпоративных клиентов на российские платформы. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БАНКОМАТ*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

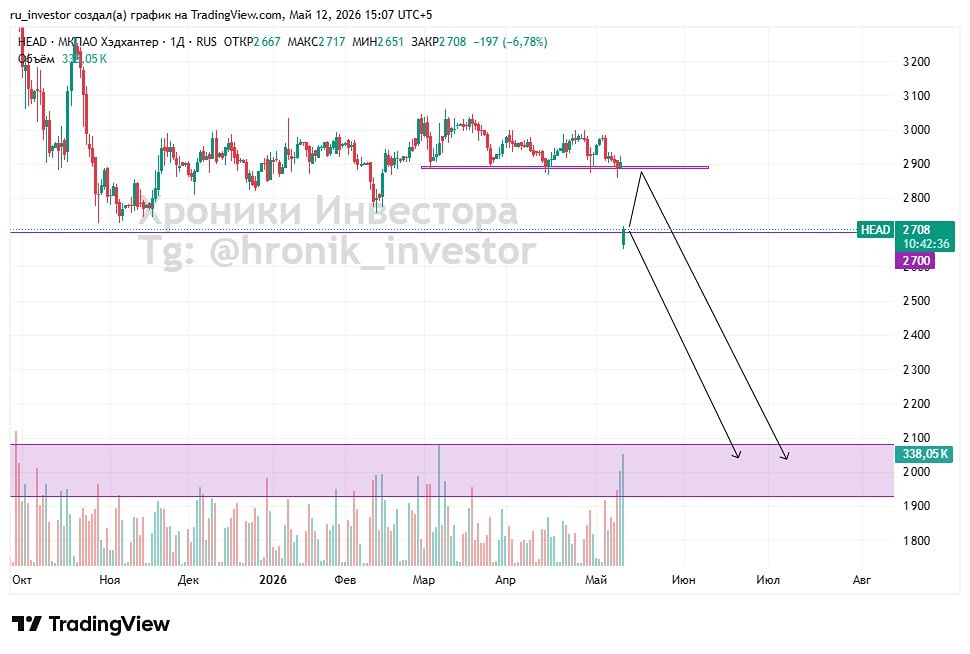

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

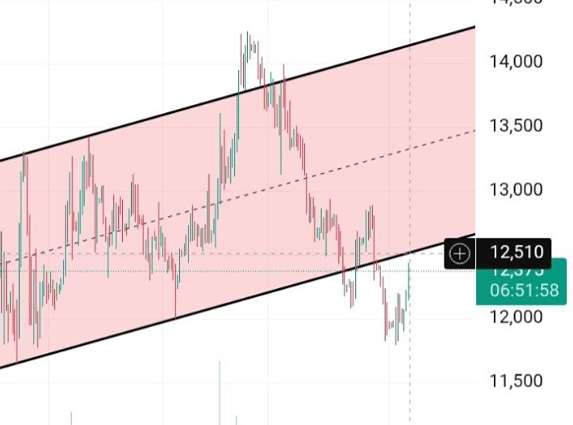

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

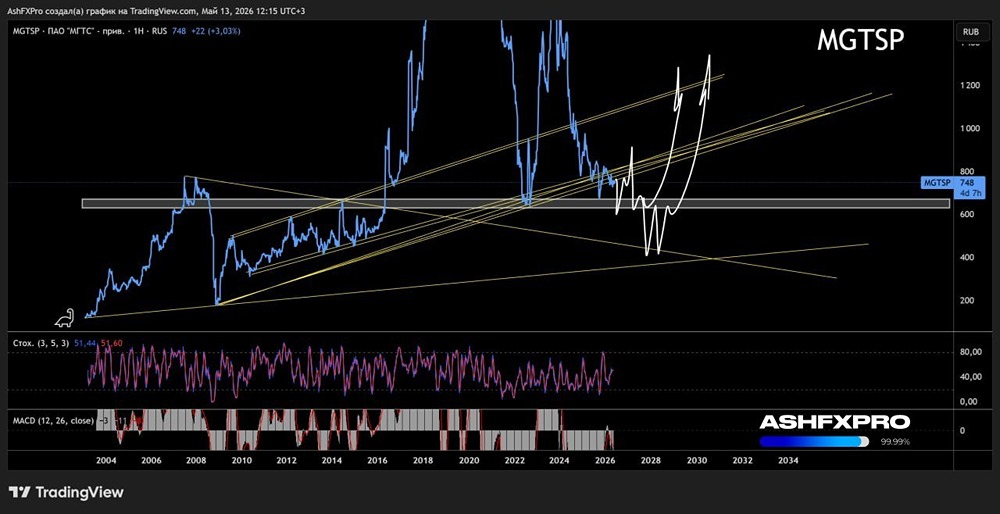

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)