![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

Акции Газпрома снова разогрели рынок

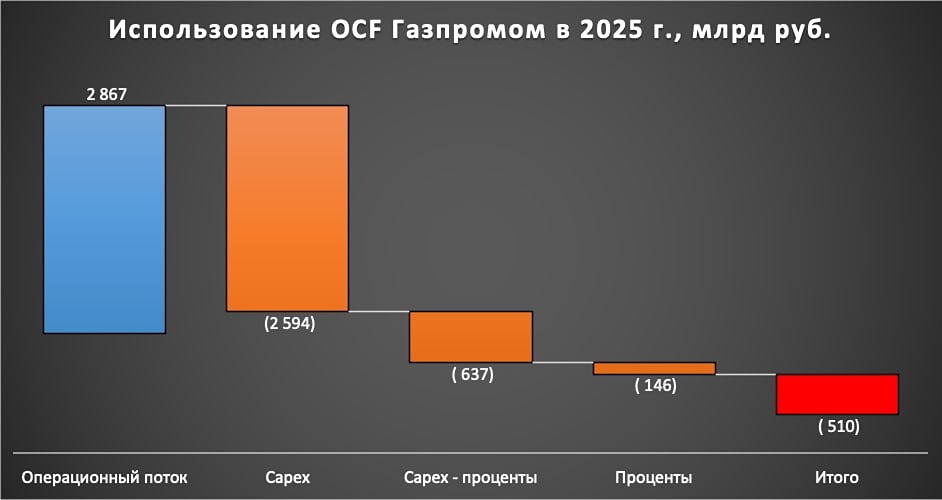

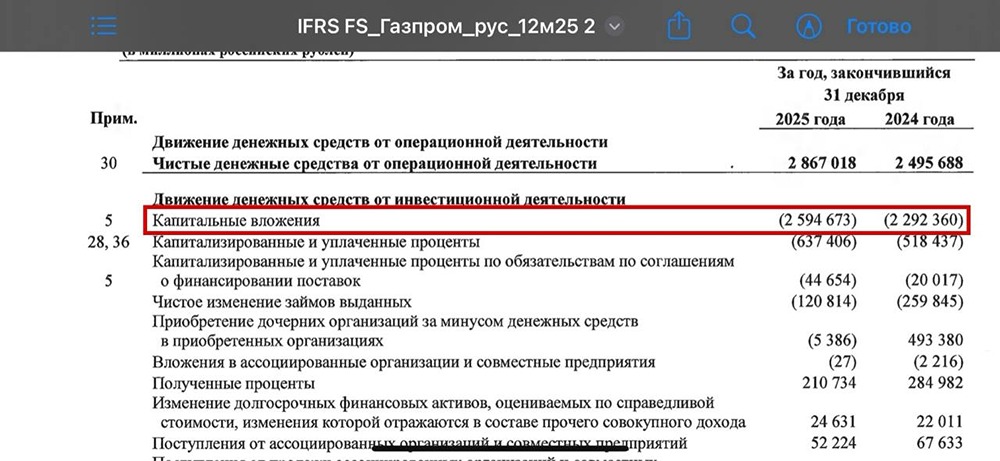

Совет директоров обсудит дивиденды уже 19 мая. После новости акции моментально пошли вверх — инвесторы продолжают верить в возвращение выплат. Но есть ли для этого реальные основания? Последний раз «Газпром» платил дивиденды еще по итогам I полугодия 2022 года — тогда акционеры получили 51,03 ₽ на акцию, а общий объем выплат превысил 1,2 трлн ₽. С тех пор компания заработала более 2 трлн ₽ прибыли, но миноритарии так ничего и не увидели. Что сейчас по финансам? — Выручка за 2025 год снизилась почти на 9% — давление оказывают санкции, потеря части европейского рынка и крепкий рубль. — EBITDA просела до 2,9 трлн ₽. — Чистая прибыль выросла до 1,3 трлн ₽, но ключевой вклад дали курсовые разницы, а не улучшение операционного бизнеса. — Чистый долг уже превысил 6 трлн ₽, а долговая нагрузка вновь поднялась выше 2х EBITDA. — FCF формально вырос, но с учетом процентных расходов свободный денежный поток остается слабым. Формально шанс на дивиденды есть. По дивполитике выплаты возможны при соотношении Чистый долг/EBITDA ниже 2,5х — сейчас показатель около 2,1х. Если ориентироваться только на прибыль, дивиденды могли бы составить примерно 20–25 ₽ на акцию. Но есть нюанс. Отрицательный или околонулевой свободный денежный поток и огромная инвестпрограмма. Компания продолжает вкладывать сотни миллиардов в инфраструктуру и переориентацию поставок на Восток. На этом фоне выплаты могут дополнительно разогнать долг. При этом долгосрочно картина уже не выглядит безнадежной: [▫️](https://mondiara.com/) экспорт в Китай по «Силе Сибири» бьет рекорды [▫️](https://mondiara.com/) отменена надбавка к НДПИ, что экономит компании около 600 млрд ₽ в год [▫️](https://mondiara.com/) при ослаблении рубля и снижении ставки ЦБ финансовые показатели могут заметно улучшиться в 2026–2027 гг. Наше мнение: Вероятность дивидендов за 2025 год остается низкой, несмотря на спекулятивный рост акций перед заседанием. Формально база для выплат есть, но для государства сейчас важнее финансовая устойчивость «Газпрома» и сокращение долговой нагрузки. Мы считаем, что полноценное возвращение к стабильным дивидендам вероятнее уже ближе к 2027 году, особенно если продолжится цикл снижения ставок и улучшится внешняя конъюнктура. При этом сам «Газпром» остается одной из самых дешевых голубых фишек рынка, поэтому любые сигналы о возврате дивидендов способны вызвать очень сильную переоценку акций. Для долгосрочных инвесторов история остается скорее ставкой на восстановление бизнеса и геополитики, чем на быстрые дивиденды. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Коношевская Ольга | Инвестиции и трейдинг

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСОЛОВО: АНАЛИЗ [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)