![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

«Лента» на распутье: рост выручки vs падение рентабельности — что будет с акциями

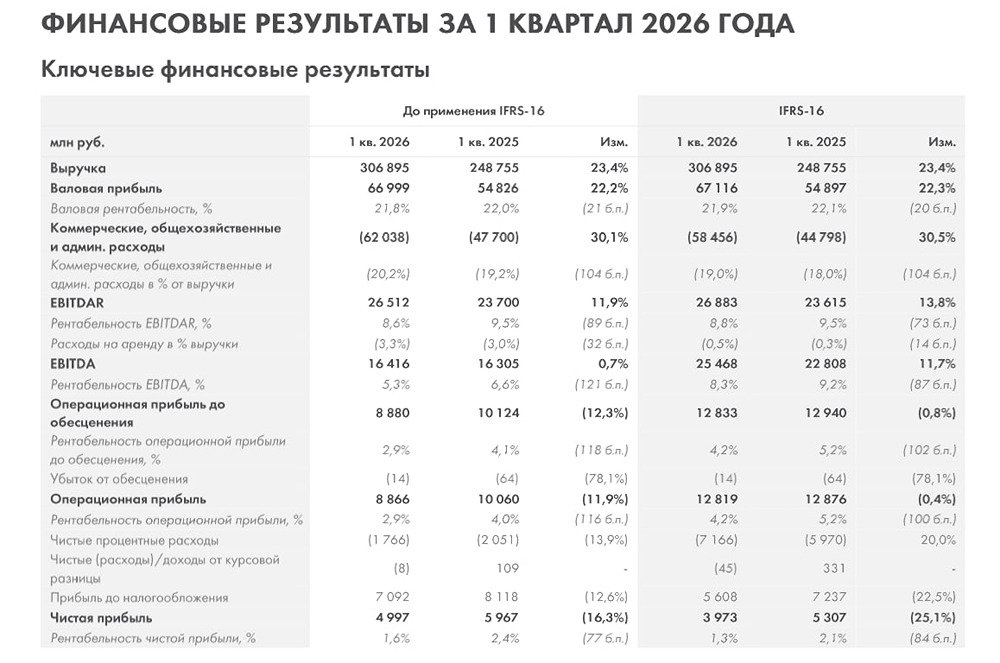

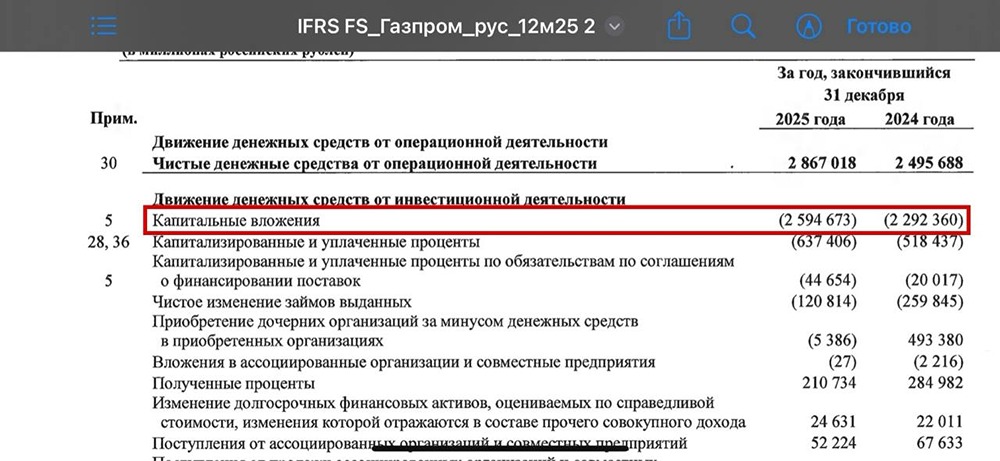

Что случилось с рентабельностью Ленты: разбираем отчет за первый квартал Давайте посмотрим на отчет Ленты за 1 квартал 2026 года. Что в отчете: [▫️](https://mondiara.com/) Выручка — 306,9 млрд рублей (+23,4% г/г) [▫️](https://mondiara.com/) EBITDA — 16,4 млрд рублей (+0,7% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 5,0 млрд рублей (-16,3% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA — 5,3% (-1,21 п. п.) [▫️](https://mondiara.com/) Чистая рентабельность — 1,6% (-0,77 п. п.) [▫️](https://mondiara.com/) ND/EBITDA — 0,8x Отчет вышел смешанным. С одной стороны — выручка растет очень уверенно, +23,4% г/г. Это чуть ниже прошлогодних темпов роста, но все еще очень высокие темпы роста и гораздо лучше, чем у Х5 и Магнита по итогам 1 квартала. Лента продолжает удерживать лучшие темпы роста в секторе за счет комбинации органической экспансии, M&A и относительно устойчивой динамики сопоставимых продаж. При этом важно, что рост обеспечивается не только инфляцией и ростом среднего чека, но и сохранением трафика в ключевых форматах, что в текущих условиях выглядит очень сильно. Однако EBITDA практически не изменилась (+0,7%), а чистая прибыль заметно снизилась. Это вполне ожидаемая история для текущего этапа развития компании. Лента активно интегрирует новые активы — «Реми», OBI («Дом Лента»), ранее приобретенную «Молнию», продолжает быстро расширять формат магазинов у дома и дрогери. Все это требует расходов на запуск, интеграцию, логистику и персонал. Плюс сам рынок сейчас уже не такой комфортный, как в 2024–2025 годах: потребительский спрос постепенно охлаждается, а конкуренция внутри сектора усиливается. Поэтому в целом показатели выглядят скорее нейтральными: рост есть, но качество роста пока ухудшилось. Обратить внимание стоит на динамику расходов. Коммерческие, общехозяйственные и административные расходы (без амортизации) выросли до 17,8% от выручки против 16,7% год назад. Основной вклад внесли рост расходов на персонал (+0,51 п. п. до 9,4% от выручки) и аренду (+0,32 п. п.). Последнее связано с тем, что доля собственных торговых площадей снизилась с 41% до 31,8% — Лента активнее арендует помещения под магазины «у дома» и дрогери. Это структурный сдвиг, и он будет давить на маржу в ближайшие кварталы, пока новые форматы не выйдут на плановую эффективность. Однако операционка выглядит очень уверенно. Розничные продажи выросли на 23,7%: [▫️](https://mondiara.com/) выручка гипермаркетов +9,7% г/г (LFL-продажи +6,7%, чек +5,9%, трафик +0,8%) [▫️](https://mondiara.com/) выручка супермаркетов +30% г/г (LFL-продажи +14,1%, чек +8,1%, трафик +5,6%) [▫️](https://mondiara.com/) выручка магазины у дома +26,1% (LFL-продажи +5,3%, чек +6,4%, трафик -1,1%) В условиях, когда у большинства LFL-трафик отрицательный, а гипермаркеты стагнируют, операционка Ленты выглядит вдвойне позитивной. Супермаркеты остаются локомотивом LFL-роста, во многом благодаря реконструкциям и интеграции «Молнии». Да, есть некоторый провал в дрогери и отрицательный трафик в сегменте магазины у дома, но по данным компании в марте LFL-трафик в сегменте вернулся в положительную зону. Онлайн-сегмент продолжает переход на собственные сервисы: их выручка выросла на 40,9%, тогда как продажи через партнеров упали на 19,1%. Общая онлайн-выручка выросла на 18,8%. Пока темпы роста онлайн-продаж остаются хорошими, хотя сам сегмент уже постепенно выходит из фазы сверхбыстрого роста. Еще один важный момент — долговая нагрузка. Чистый долг / EBITDA вырос с 0,6x на конец 2025 года до 0,8x на 31 марта 2026 года. Это связано с сезонными расчетами с поставщиками в первом квартале, а не с ростом абсолютного долга (он даже снизился с 99,9 до 95,9 млрд рублей). Поэтому отчет вышел немного неоднозначным. С одной стороны — высокие темпы роста выручки, сильная операционка, продолжение мультиформатной экспансии и отличная финансовая устойчивость. С другой — в краткосрочной перспективе давление на рентабельность сохранится. Долгосрочно — Лента по-прежнему мне импонирует, но ближайшие кварталы могут быть волатильными. С учетом опубликованной отчетности таргет по акциям Ленты был снижен до 2400 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

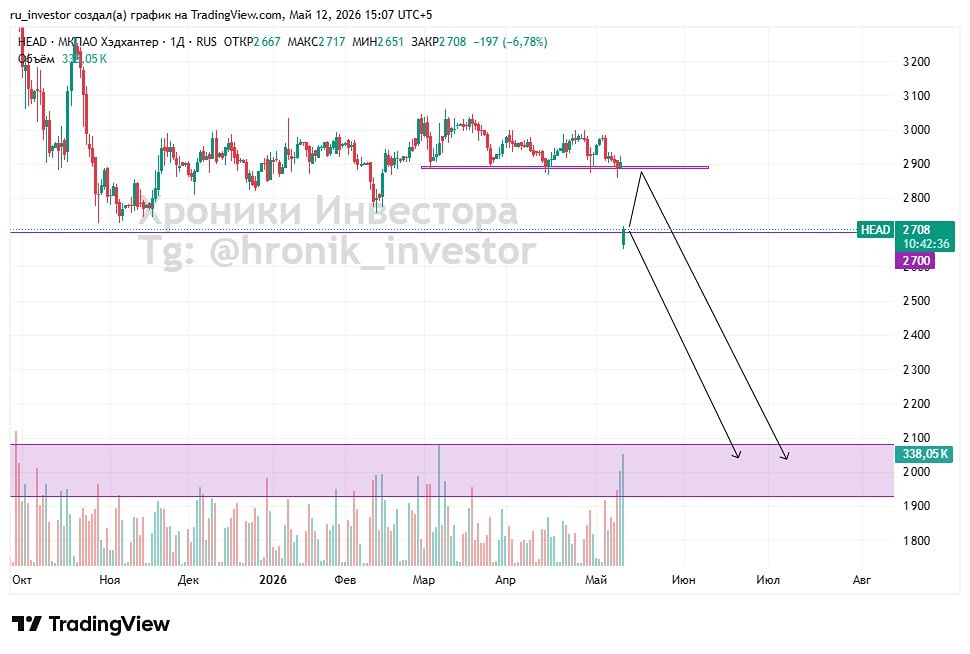

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСОЛОВО: АНАЛИЗ [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)