![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Селигдар: стоит ли покупать акции после отката? Разбираем финансовые показатели

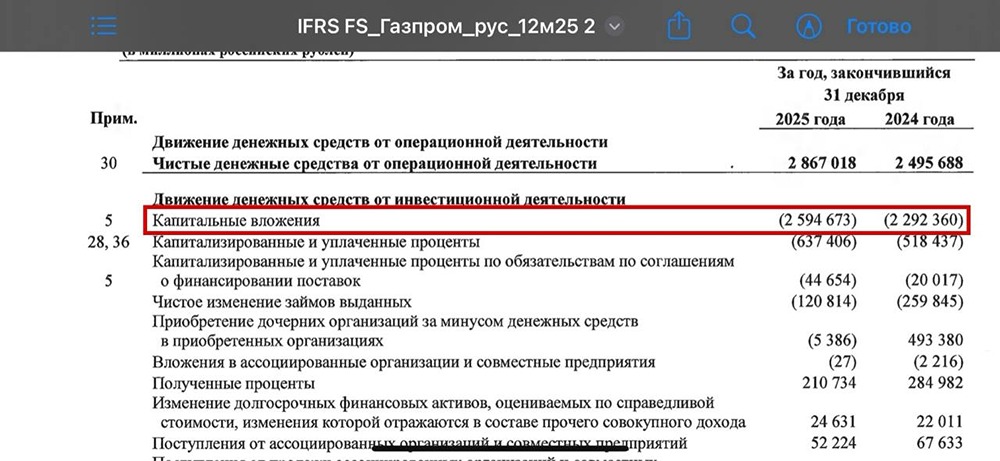

Селигдар — откат дает возможность для покупки Хороший результат за 4 квартал 2025: ▫️ Выручка 34 b₽ (+55% г/г) ▫️ Скорр. EBITDA 14,6 b₽ (+74% г/г) ▫️ Чистый убыток 2,4 b₽ (-11% г/г) ▫️ Реализация золота 2,2 т (+38% г/г) Основной драйвер роста — подорожание золота. Но и в операционном плане есть прогресс: [▫️](https://mondiara.com/) Запустили новую фабрику на месторождении Хвойном [▫️](https://mondiara.com/) Благодаря запуску возобновили добычные работы на 2 других месторождениях [▫️](https://mondiara.com/) Улучшение ценовой конъюнктуры и рост реализации позволили минимизировать негатив от особенностей модели продаж с привлечением коммерческих агентов (на вознаграждения агентам уходит до 15% валовой прибыли) Почему убыток остается нормой Убыток в последние годы — это норма для компании, есть 2 причины: [▫️](https://mondiara.com/) Инвестиционная фаза — привлечение долга (вырос аж на 70% г/г). Хвойное запустили, но впереди еще один крупный проект — Кючус, уже начали подготовку к реализации [▫️](https://mondiara.com/) 60% займов номинированы в золоте и серебре. Растет цена металла — растет и стоимость займа. Это вызывает курсовые переоценки. В Q4 курсовой убыток — 6 b₽ (+50% г/г) Добил прибыль рост НДПИ, тоже привязанного к стоимости золота. За Q4 — 2,3 b₽ (х2 г/г). Селигдар, конечно, уступает по марже Полюсу (по EBITDA 42% против 72%). Но с текущими ценами золота и новыми мощностями имеет шансы увеличить маржу и приблизить ее к показателям PLZL. В Q1 26 производство +13% г/г, выручка +28% г/г. В долгосрок можно было бы считать равноценной альтернативой Полюсу, если бы не: [▫️](https://mondiara.com/) Давление оборотного капитала на FCF. В 2025 FCF ушел в минус. Много кредиторской задолженности по закупочной деятельности, которую нужно сокращать [▫️](https://mondiara.com/) Золотые займы. Да, вдолгую рост цен для компании все равно выгоден. Но краткосрочно — это приводит к постоянным убыткам, что отпугивает инвесторов, которые смотрят на отчет поверхностно [▫️](https://mondiara.com/) Отсутствие дивидендов, вместо этого бенефициары получают кэш в виде займов связанным сторонам. За 2025 таких выдали на 9,9 b₽. Владельцы уже 2 года под арестом. В моменте это «ружье Чехова» может и выстрелить [▫️](https://mondiara.com/) Потенциальные дополнительные налоги для отрасли. Правда, если налог будет привязан к ЧП, то тут у SELG есть неожиданное преимущество — у компании нет прибыли, и Windfall tax она платить не будет, только если будет повышение НДПИ По-прежнему оцениваем Селигдар как хорошую спекулятивную идею под любой рост золота, но не более этого. Котировки пока вернулись на уровни 2025, что является возможностью для покупки. Ближайший ключевой драйвер — это успешные переговоры Ирана и США, что приведет к росту золота. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

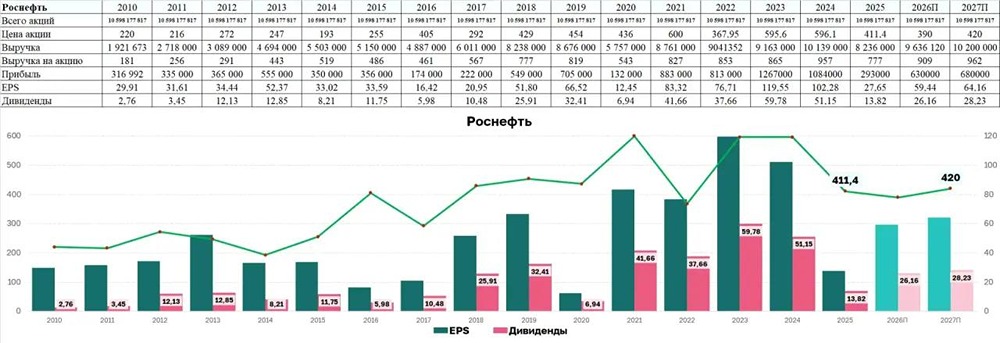

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

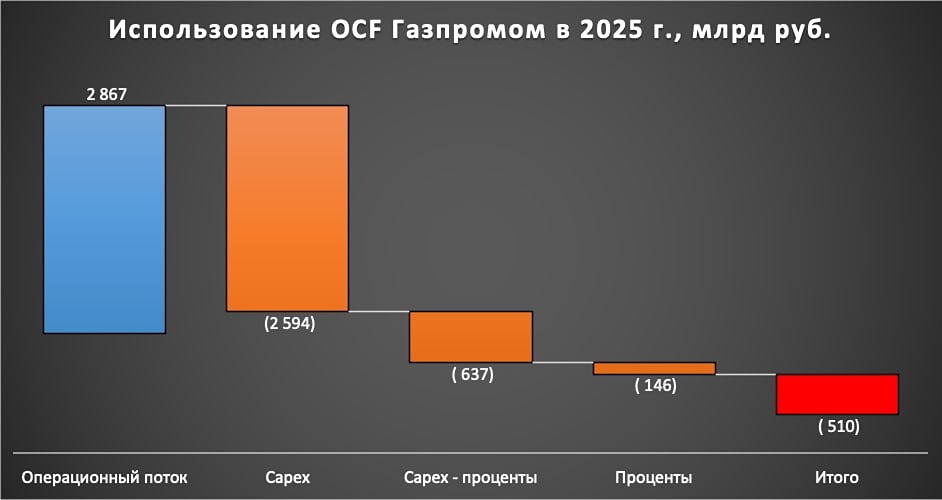

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

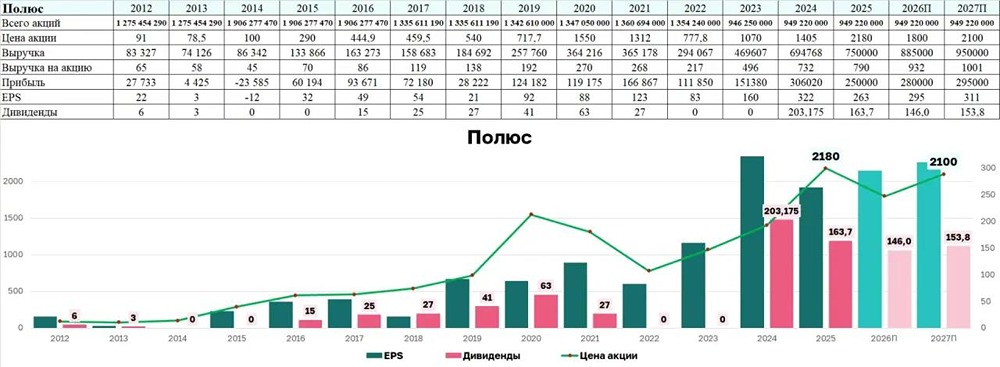

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

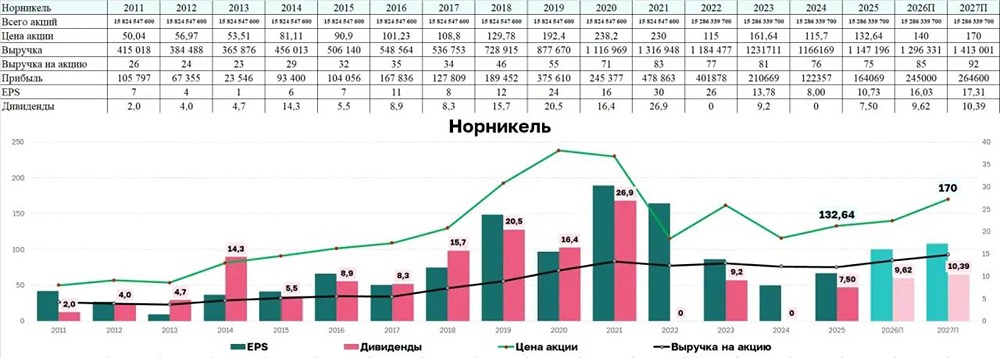

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСОЛОВО: АНАЛИЗ [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)