![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

Стоит ли покупать акции Fix Price перед дивидендной отсечкой 18 мая

Fix Price: дивидендная ловушка? На фондовом рынке сейчас много разговоров о рекордных дивидендах Fix Price. Соцсети пестрят заголовками о двузначной див. доходности, и акционеры уже потирают руки в ожидании щедрых выплат. Но давайте выключим эмоции и заглянем в отчётность компании по МСФО за 1 кв. 2026 года, чтобы разобраться, не скрывается ли за блестящей дивидендной обложкой тревожная реальность? Начнём традиционно с выручки, и уже здесь нас поджидает неприятный сюрприз: очень скромная динамика на +2,5% (г/г) до 73,1 млрд руб. Fix Price продолжает показывать удручающие темпы, обусловленные оттоком трафика из магазинов. Сопоставимые продажи (LfL) упали на -0,3%. Да, в сегменте продуктов питания у компании зафиксирован рост на +6,8%, но Fix Price — это прежде всего непродовольственный ритейл, где дела обстоят куда хуже. Третий год кряду околонулевая динамика в LfL-продажах — это красноречивее всех слов! Проблемы Fix Price лежат на поверхности: население всё больше предпочитает совершать покупки на маркетплейсах благодаря их широкому ассортименту. Ещё одна беда розничной торговли — резкое сокращение импульсивных покупок. Высокие ставки делают банковские депозиты крайне привлекательными, заставляя граждан отказываться от спонтанных трат и переходить к осознанному сбережению. В отчётном периоде Fix Price открыл 94 новых магазина, увеличив торговую площадь на 21,1 тыс. м². Стратегия развития компании предполагает ежегодное открытие не менее 700 новых магазинов. Получается парадоксальная ситуация: количество точек и торговые площади растут, а выручка на м² продолжает с каждым годом только снижаться. Агрессивная экспансия в условиях падения трафика — это как попытка бежать вверх по эскалатору, который едет вниз. Вместо качественного роста мы видим лишь количественный раздув сети, который всё сложнее окупать при текущих операционных издержках. Показатель EBITDA по стандарту МСФО 17, который традиционно используется в ритейле, сократился на четверть до 2,8 млрд руб. при рентабельности 3,8%. Компания жёстко контролирует издержки и ужимается по себестоимости везде, где только возможно, однако на фоне удручающей динамики выручки на метр торговой площади, которая продолжает сокращаться, операционная рентабельность находится на низком уровне. Любопытно, но в своих презентациях Fix Price фокусируется на другом стандарте учёта — МСФО 16, демонстрируя куда более приятные цифры, ведь рентабельность по EBITDA здесь достигает 9,5%! Это классический случай манипуляции восприятием. Долговая нагрузка по соотношению NetDebt/EBITDA составила 0,2х, что является одним из самых низких значений среди публичных ритейлеров. Именно отсутствие долгового давления и позволило компании решиться на широкий дивидендный жест. Когда тебе не нужно направлять все свободные ресурсы на обслуживание дорогих кредитов в эпоху высоких ставок, можно позволить себе распределить все накопленные резервы. Несмотря на такое существенное снижение прибыли, которая по итогам 1Q2026 практически обнулилась, едва удержавшись в плюсе и снижаясь уже третий год кряду, Fix Price объявила дивы за 2025 год в размере 0,11 руб. на акцию, т. е. всю свою ЧП в размере 100%! Исходя из текущих котировок, это принесёт акционерам ДД=16,5% и сделает эту историю самой дивидендной среди всех публичных представителей этой отрасли. Див. отсечка намечена на 18 мая (с учётом режима торгов Т+1). Сможет ли Fix Price порадовать щедрыми дивидендами за 2026 год? Учитывая, что на 31 марта 2026 года объём нераспределённой прибыли по РСБУ составлял 11 млрд руб., избыточного кэша для щедрых дивидендов у Fix Price (#FIXR) уже вроде как и нет, а потому высокая ДД, скорее всего, станет разовой историей. Подводя итог, хочется задать риторический вопрос: готовы ли вы вложиться в компанию, чьи фундаментальные показатели ухудшаются, а единственная сильная сторона — разовая акция щедрости? Лично я — нет. По крайней мере, до появления чётких драйверов для рыночной переоценки. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

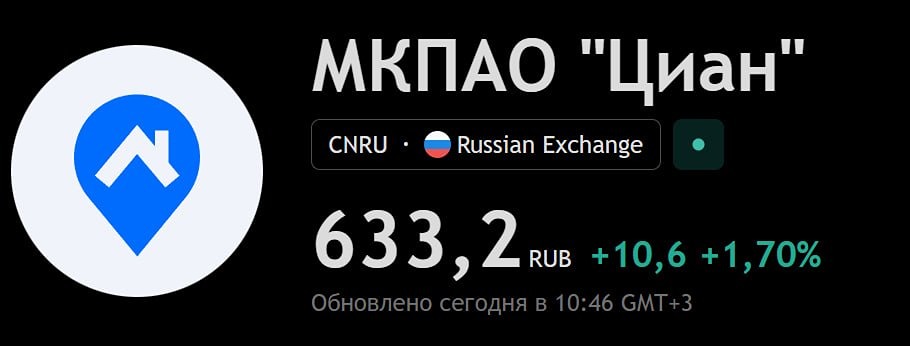

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

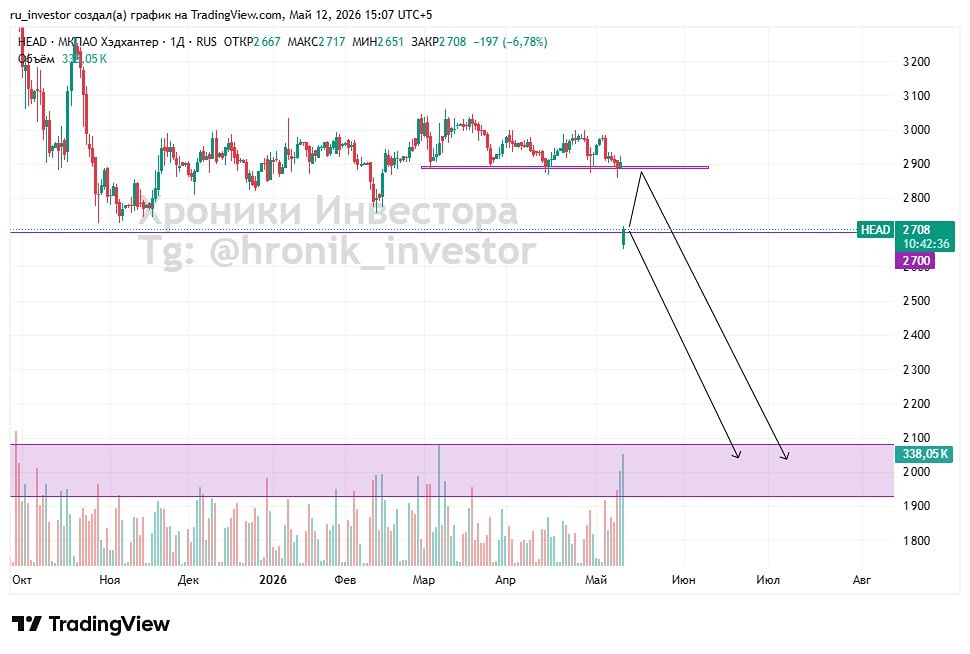

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСОЛОВО: АНАЛИЗ [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)