![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Почему акции Селигдара не растут, несмотря на ралли в золоте

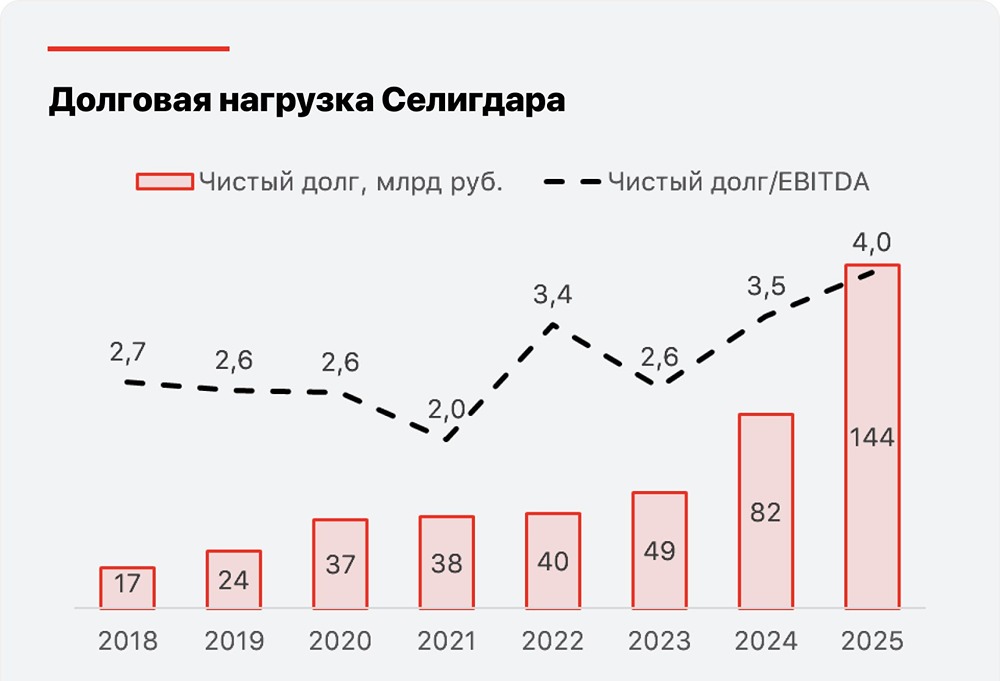

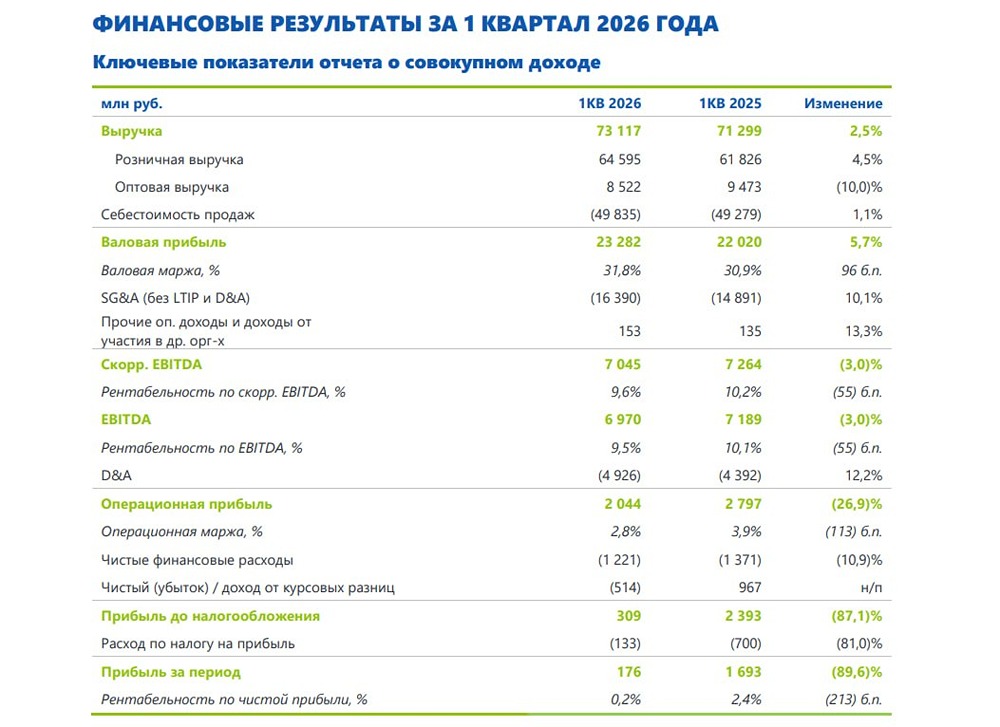

Селигдар: пока только облигации Недавно золотодобытчик финансово отчитался за 2025 год. Главное: • Выручка выросла на 48%, до 87,9 млрд руб. • Убыток снизился на 21%, до 10,1 млрд руб. • Чистый долг вырос на 77%, до 144 млрд руб. На первый взгляд отчет неплохой Дикий рост цен на золото и рост объемов продаж позволил нарастить выручку на 48%. Этот год тоже начали достаточно хорошо: производство лигатурного золота выросло на 13% год к году, меди в концентрате — на 14%, олова — на 10%. Суммарная выручка компании выросла на 28% год к году. Но основная проблема Селигдара в том, что такой рост выручки никак не конвертируется в прибыль акционеров. Расплачиваются за выпуск своих дешевых золотых облигаций и за дорогой долг под высокие фиксируемые ставки. В итоге, несмотря на такую хорошую конъюнктуру, из-за повышенных капзатрат и больших расходов по долгам не в силах распределять дивиденды. Поэтому ожидаемо отказываются от выплат. Взгляд на акции Селигдара остается нейтральным. Небольшой интерес сохраняется в облигациях компании. Выпуски еще дают более 17% годовых. Хотя риски у эмитента тоже есть и не стоит выделять более 5% депозита. В акциях идеи нет. Пока не погасят золотые облигации — не смогут извлекать выгоду от роста цен на золото. Сейчас весь рост съедается переоценкой золотого долга. Еще в июле 2025 года разбирал, что недооценки здесь нет). В итоге акции находятся на тех же уровнях, несмотря на ралли в золоте. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

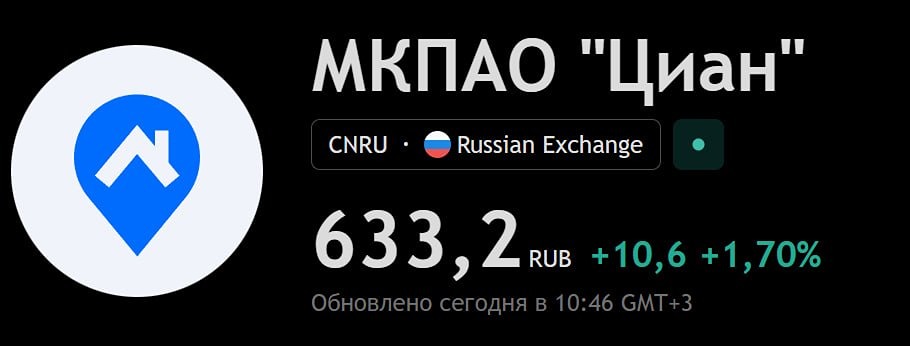

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

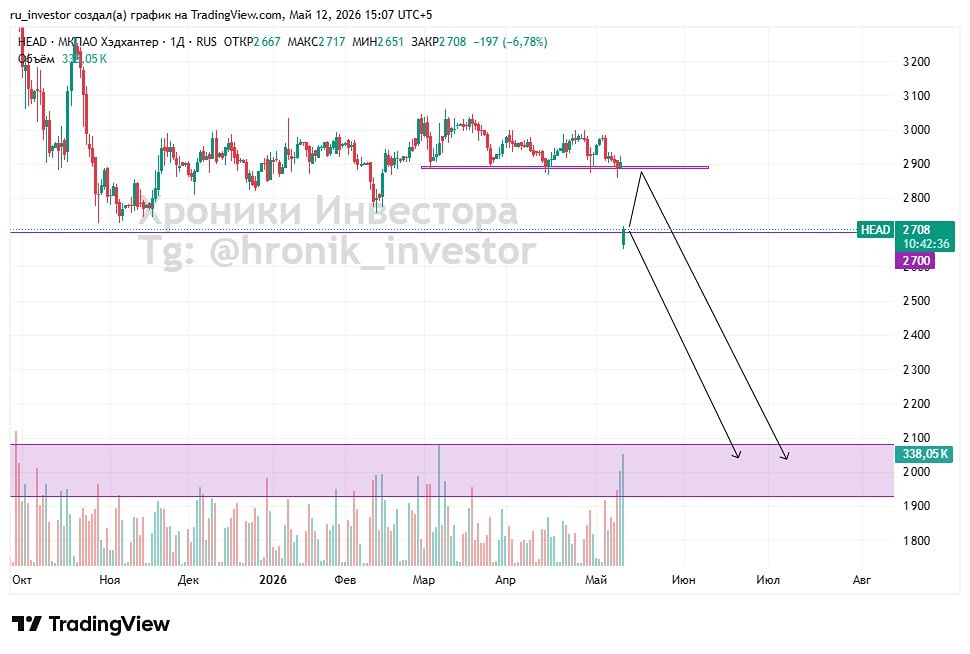

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСОЛОВО: АНАЛИЗ [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)