![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РОССИИ

Продолжится ли взрывной рост акций «Россетей Волга» в 2026 году?

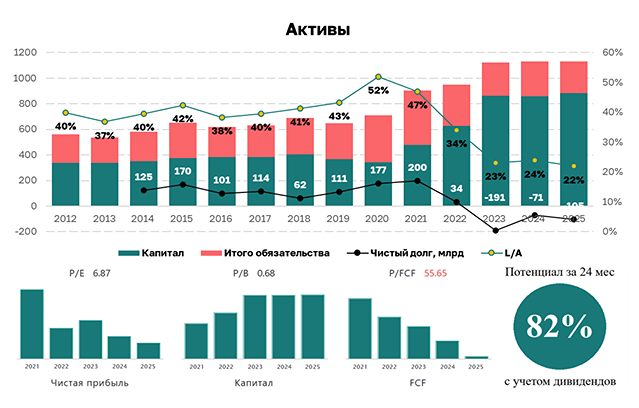

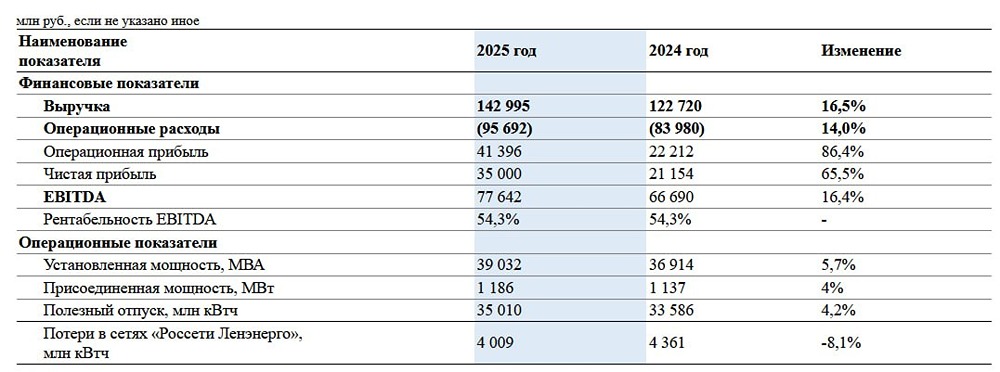

☄️ Сетевая аномалия: Россети Волга и их космический отчет за 2025 год. Последний отчет из сетевиков, который я хотела посмотреть, — Россети Волга. Если сравнивать графики сетевиков за последний год, то у этой компании рост относительно других просто взрывной. Поэтому давайте посмотрим, с чем это связано и можно ли ожидать повторения успеха в 2026 году. Что в отчете: ▪️Выручка — 129,3 млрд руб. (+55% г/г) ▪️EBITDA — 23,2 млрд руб. (+69% г/г) ▪️Чистая прибыль — 11,3 млрд руб. (+212% г/г) ▪️Рентабельность по EBITDA — 17,9% ▪️Чистая рентабельность — 8,8% ▪️Чистый долг/EBITDA — 0,09х Отчет, конечно, выглядит мощным. Темпы роста в секторе тут самые высокие, и если смотреть, за счет чего так растет выручка, то главный драйвер роста — изменение модели работы. С 1 января 2025 года филиалы «Россети Волга» стали единственными центрами ответственности за передачу электроэнергии в Самарской, Саратовской, Оренбургской, Пензенской, Ульяновской областях, Мордовии и Чувашии. Раньше тарифную выручку получали десятки территориальных сетевых организаций (ТСО), а теперь все платежи за передачу идут через единого оператора. Именно это, а не рост физических объемов (передача выросла всего на 3,3%, до 47,9 млрд кВт·ч), объясняет взлет выручки на 55%. При этом операционные расходы увеличились только на 48%, что и дало такой эффект на EBITDA. Чистая прибыль выросла более чем втрое — помимо роста операционной эффективности помогло снижение чистых финансовых расходов: компания активно гасила долги, и процентные платежи упали на четверть. Долговая нагрузка сейчас минимальна: отношение чистого долга к EBITDA — 0,09х. Из негатива — вместе с выручкой выросла и дебиторка, и выросла она даже больше, чем выручка — на 76%, и теперь занимает 11,5% всех активов против 8% год назад. Компания создала резервы под сомнительные долги в размере 652 млн руб. — это почти в 1,6 раза больше, чем годом ранее. Причина — традиционные для отрасли споры с энергосбытовыми компаниями и потребителями. Пока это не критично, но если дебиторка и дальше будет расти с опережающими выручку темпами роста — это станет риском. Что касается дивидендов, то здесь расчетом акционеры получат около 0,02280 рублей на акцию, что предполагает дивидендную доходность в размере 12,36%. Правда, в их ИПР цифра стоит в разы больше, но пусть пока будет консервативный ориентир. Если говорить про 2026 год и про возможное продолжение тренда на опережающий рост финансовых показателей, стоит отметить, что компания не просто получила статус СТСО, но и через суды добивается передачи бесхозных объектов и сетей, которые раньше принадлежали региональным ТСО. Например, в Чувашии апелляционный суд обязал передать «Россети Волга» более 10 тысяч объектов стоимостью около 2,5 млрд руб., ранее включенных в план приватизации. В Саратовской области прокуратура добивается передачи сетей СПГЭС в управление СТСО. В Самарской области филиал уже определен как единственный оператор. Это означает, что в ближайшие годы база активов, с которой компания получает тарифную выручку, будет расти без дополнительных капитальных затрат на их строительство — только за счет присоединения уже существующей инфраструктуры. Свободный денежный поток, который сейчас направляется на ремонт и обслуживание этих новых активов, может временно снизиться, но в долгосрочной перспективе это укрепляет позиции компании. Поэтому на самом деле некоторый опережающий рост возможен здесь и далее, но, на мой взгляд, конечно, с более скромными темпами роста, чем мы наблюдали в 2025 году. Но и риски тут тоже есть, так как если смотреть данные по консолидации активов, то не везде этот процесс проходит гладко. Поэтому компания, безусловно, один из главных бенефициаров реформы электросетевого хозяйства. Получение статуса СТСО и консолидация сетей дали мощный разовый эффект и дают основания для того, чтобы и в следующем году выручка компании росла с более высокими темпами роста, чем в секторе. С учетом опубликованной отчетности таргет по акциям Россети Волга — 0,225 рублей за акцию. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)