![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН [анализ] [CNRU]

АНАЛИЗ АКЦИЙ РОССИИ

Как снижение ставки может ускорить рост акций ЦИАН в 2026 году?

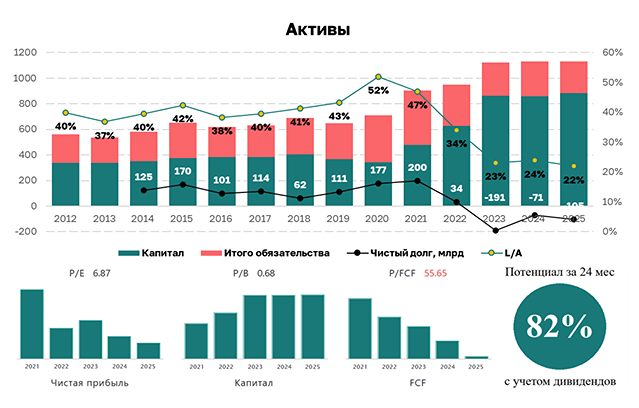

🏆 ЦИАН отчитался за 2025 год: ждем ускорения в 2026-м? Давайте посмотрим, как дела у ЦИАНа, и разберем их свежий отчет по МСФО за 2025 год. Что в отчете за 2025 год: ▪️ Выручка — 15,2 млрд руб. (+16,7% г/г) ▪️ Скорректированная EBITDA – 3,6 млрд руб. (+11,3% г/г) ▪️ Чистая прибыль — 2,9 млрд руб. (+16,2% г/г) ▪️ Рентабельность по скорр. EBITDA – 23,6% (-1 п.п. г/г) ▪️ Чистая рентабельность — 18,9% (-0,1 п.п. г/г) ▪️ ND/EBITDA – отрицательный Отчет в целом в рамках ожиданий, но стоит отметить, что четвертый квартал оказался сильным: темпы роста выручки ускорились до +21,3% г/г, и это на фоне того, что рынок недвижимости оставался сложным, а ипотека — дорогой. Что произошло? Во-первых, сыграл эффект оживления перед ужесточением льготной ипотеки с 1 февраля 2026 года — многие стремились успеть купить недвижимость до изменения правил. Во-вторых, компания продолжает эффективно монетизировать трафик: количество лидов в новостройках снизилось на 6,7%, но выручка от лидогенерации выросла на 18% за счет роста стоимости лида на 27%. Правда, EBITDA в четвертом квартале снизилась на 10,7% г/г из-за тактического увеличения маркетинговых расходов на 63% г/г в целях захвата доли рынка на ожидании восстановления спроса, и за этим моментом стоит понаблюдать. Но в целом такой шаг может быть оправданным. В сегменте вторичной недвижимости тоже все неплохо: количество объявлений выросло на 8,5%, а средняя выручка на одно объявление в день прибавила 3,1% — работает индексация цен и развитие сервисов подписок. Медийная реклама подросла на 30%, здесь тоже эффект масштаба и увеличения рекламной емкости. В плане финансового положения все стабильно. У компании практически нет долгов и при этом есть кубышка на счетах в размере 6,1 млрд руб. Операционный денежный поток вырос на 54% — до 4,3 млрд руб., свободный денежный поток — 4,2 млрд руб. Ликвидность на высоком уровне: текущая ликвидность 1,91, срочная — 1,91. Если же говорить про 2026-й, то ключевая ставка сейчас 15%, и к концу года я ожидаю её снижения в район 12%. Чем ниже ставка, тем быстрее будет оживать ипотека, а значит — и спрос на недвижимость, особенно с учетом накопленного отложенного спроса. Первую половину года рынок, скорее всего, будет еще осторожным, плюс уйдет эффект от всплеска спроса из-за ограничений льготной ипотеки, но к концу года здесь вполне возможно ускорение, поэтому на ЦИАН в моменте я смотрю достаточно оптимистично. Прошлый год показал, что даже на сложном рынке она может расти за счет эффективности. Когда рынок начнет разворачиваться, потенциал, естественно, будет выше, если не появятся новые мощные конкуренты. В плюс компании также и неплохая дивидендная доходность, в этом году здесь ожидается выплата 50 рублей на акцию, плюс в дополнение к этому будет еще одна выплата по итогам 2026 года. Поэтому дивидендная доходность здесь ожидается для сектора очень хорошая. С учётом сильного баланса, устойчивого денежного потока и ожидаемого восстановления рынка я пересмотрела таргет по акциям ЦИАН немного вверх до 550 рублей за акцию на горизонте года. Пока консервативно, но во второй половине года, когда станут понятны масштабы оживления ипотеки, таргет, вероятно, будет повышен. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)