![Аватар сообщества МЕГИОН: АНАЛИЗ [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)

Парадокс Славнефти: рост акций на фоне убыточной отчётности

Анализ компании Сектор: Добыча нефти, газа и топлива. Последний обзор компании «Славнефть-Мегионнефтегаз» я делал 2 июля 2025 года. Тогда акции стоили 330 рублей. Я ожидал их снижения до 309 рублей, а затем либо падения до 250, либо роста до 380 рублей, в зависимости от геополитической ситуации. Фактически акции сначала упали до 288 рублей, а затем выросли до 380, а потом и до 475 рублей. После этого произошла коррекция до 325 рублей. Недавно акции поднимались даже до 800 рублей. Это крайне волатильные акции. В прошлом обзоре я предполагал два варианта развития событий, но в итоге реализовались оба. Сейчас акции торгуются примерно по 630 рублей (цена может измениться к моменту публикации). Стоит ли ожидать дальнейшего роста или только коррекции? Давайте разберёмся. Основные метрики: - Капитализация: 944 млн долларов. - P/E: отрицательное значение, компания убыточна. - P/S: 0,47. - P/B: 0,37. - EPS: минус 43,47 рубля. - EBITDA: 10,2 млрд рублей за 2024 год по МСФО, 2,15 млрд рублей за 2025 год по РСБУ (было 5,36 млрд рублей за 2024 год по РСБУ). - EV/EBITDA: нет данных (компания не публикует полные отчёты). Комментарий к обзору: Так как по МСФО есть отчёт только за 2024 год, а по РСБУ — за 2025, я разберу отчётность по РСБУ, хотя она не полностью раскрывает деятельность компании, но даёт примерное представление о её состоянии. Финансовое здоровье: - Собственный капитал за 2025 год по РСБУ упал на 11%. Падение идёт четвёртый год. - Чистый долг вырос на 32% и составил 71,6 млрд рублей. - Net Debt / EBITDA: 33,2 — огромная долговая нагрузка, которая выросла в три раза за год. Выводы о финансовом здоровье: плохое. Выручка и прибыль: - Выручка в 2025 году по РСБУ снизилась на 14%. В 2024 году она росла на 6%. - Прибыль в 2025 году выросла на 25%, но всё ещё остаётся отрицательной — минус 9,92 млрд рублей. - Свободный денежный поток: нет данных. Будущее и оценки: Прогнозов нет. Основные акционеры: 69,1% акций принадлежит ПАО «Нефтегазовая компания „Славнефть“». В интернете я нашёл информацию, что компания контролируется «Роснефтью» и «Газпром нефтью». Сравнение с конкурентами: Компания небольшая по капитализации в своём секторе. Она убыточна, что хуже среднего по сектору. По метрикам P/S и P/B она дешевле сектора. По рентабельности компания также хуже сектора, так как убыточна. Рост выручки за пять лет у неё хуже среднего по сектору. Дивиденды: Компания не выплачивает дивиденды с 2013 года. Технический анализ: Наблюдается классический паттерн Pump and Dump. Я ожидаю, что цены на акции вернутся ниже 400 рублей. Однако до этого момента они могут вырасти, например, до 1000 рублей. Это спекулятивная ситуация: кто-то играет на акциях, но в конечном итоге они могут упасть ниже 400 рублей. Заключение: Плохое финансовое здоровье, волатильность на графике, отсутствие значимых новостей. Инвесторам стоит избегать этих акций. Трейдерам я также не рекомендую их покупать. Низкая ликвидность может привести к большим потерям при шортинге. Лонговать эти акции — безумие. Держитесь подальше от этой компании. Не является индивидуальной инвестиционной рекомендацией Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

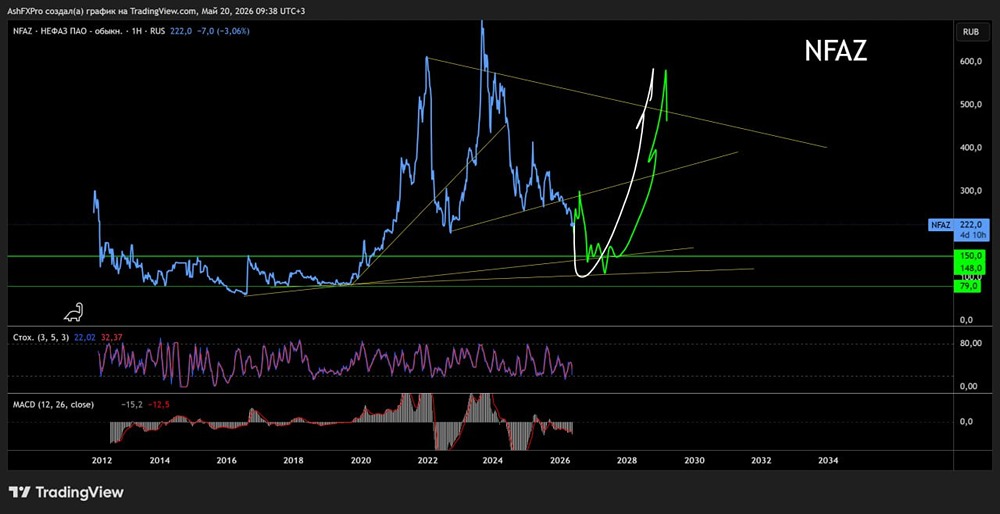

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

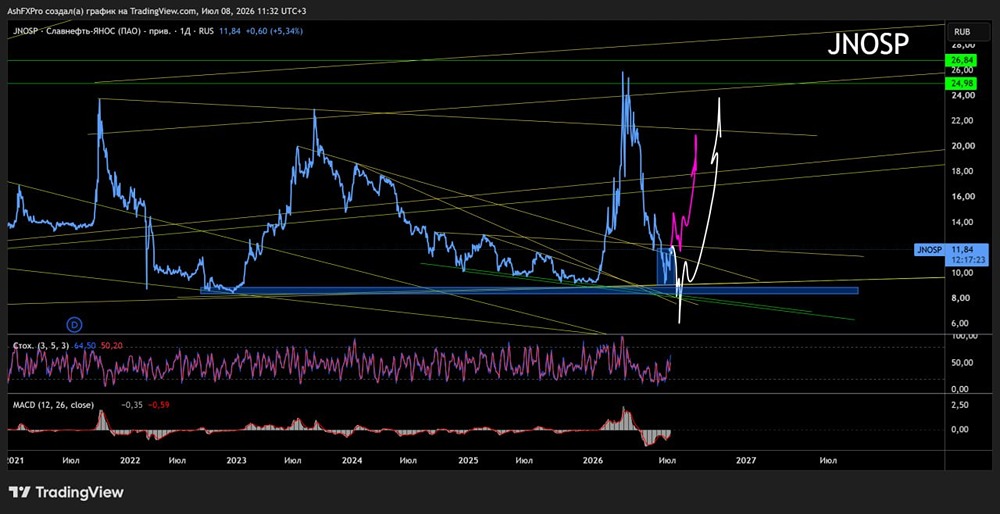

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

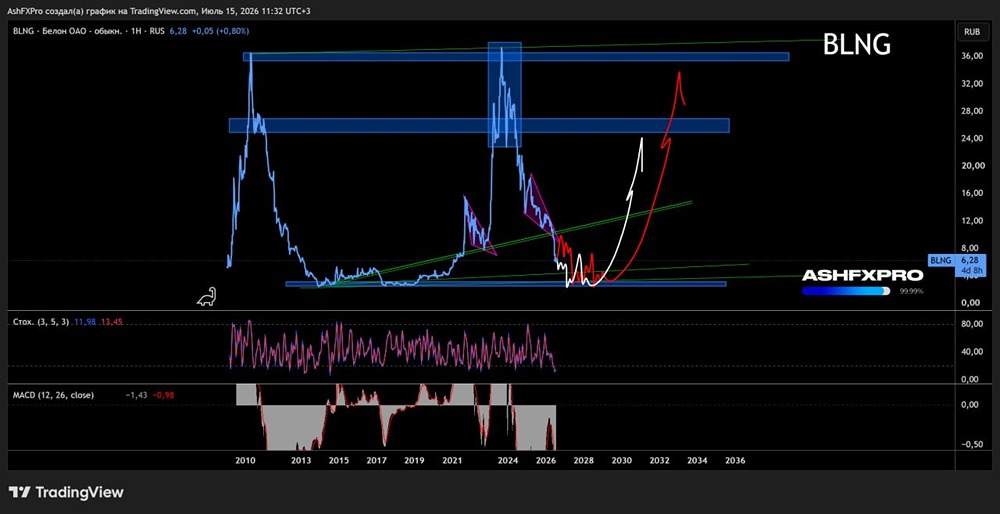

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

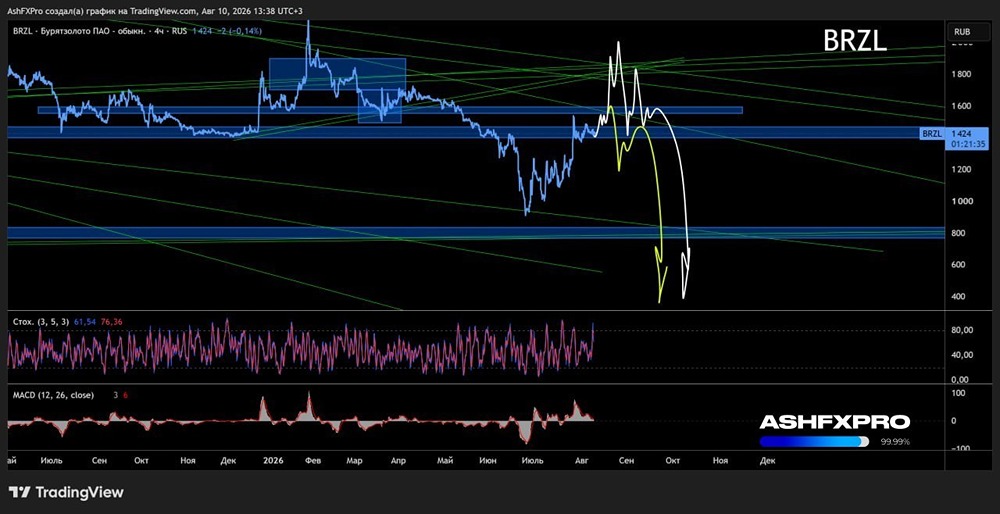

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

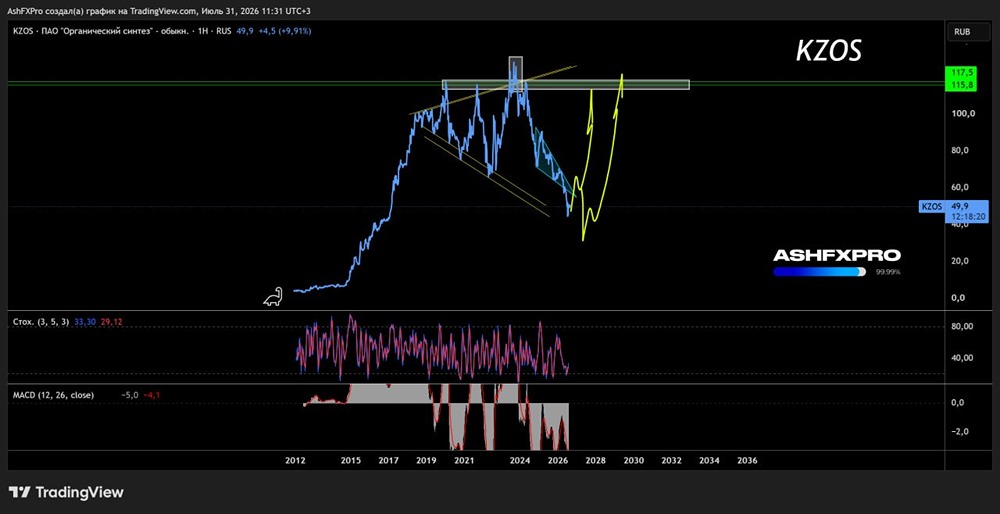

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

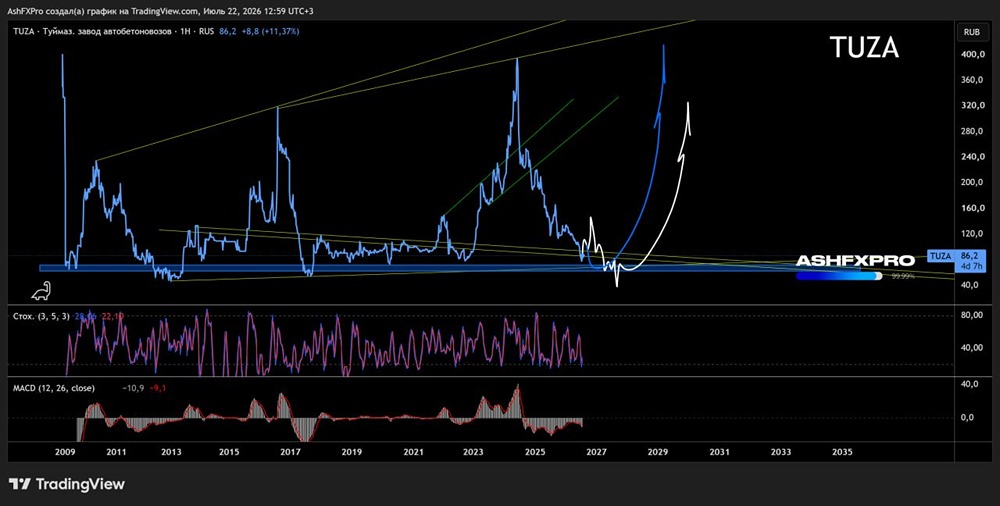

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

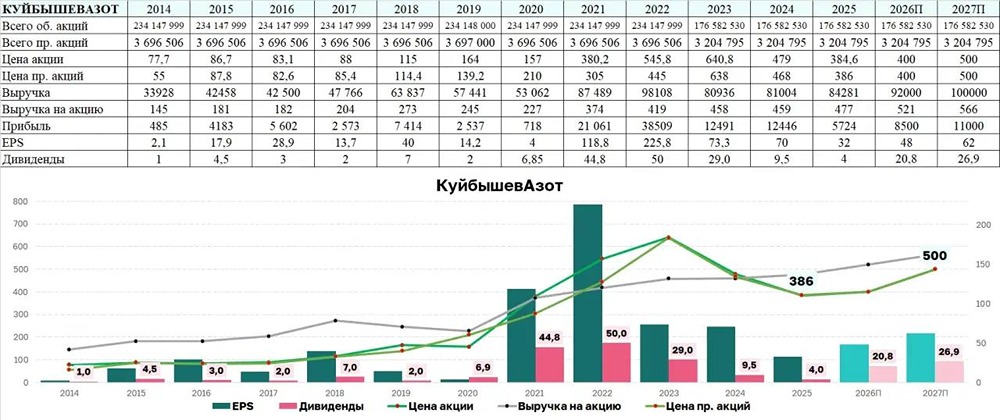

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

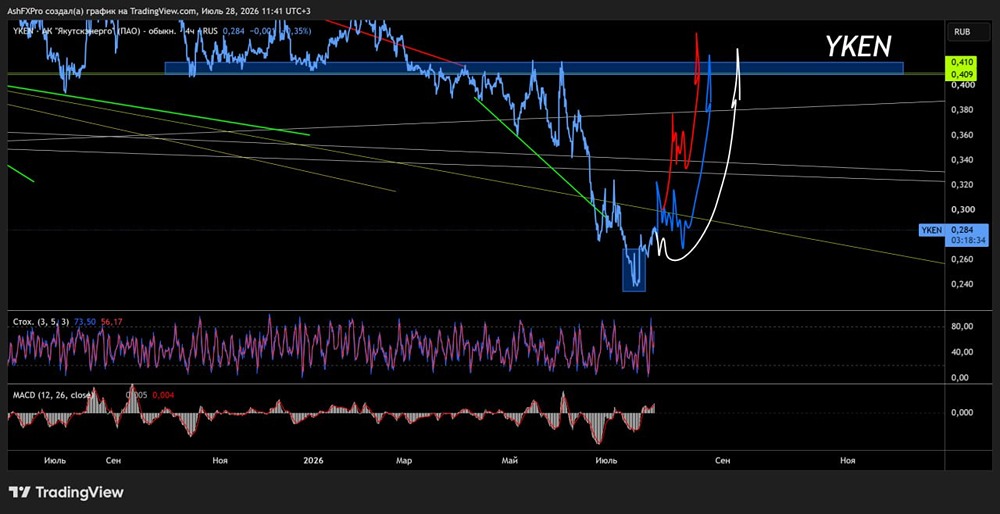

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)