![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

Почему по акциям «Ураслиб» было принято выплатить дивиденды за 2026 год

Уралсиб внезапно вспомнил про дивиденды. Это новая норма или разовая щедрость Акции Уралсиба резко выросли после рекомендации совета директоров по дивидендам. Компания предложила выплатить почти 0,02 руб. на акцию за 2025 год, доходность больше 14% при текущих котировках. Это реально много, для сравнения Сбер при текущих котировках заплатит за 2025 11-12%. Тем более для банка, который уже более 10 лет как не имеет регулярной дивидендной истории, это сильный триггер. Но вопрос в другом: это сейчас разовый подарок, который устроили себе мажоритарии, или начало новой нормальной дивидендной истории? Что по самой выплате? Всего на дивиденды банк может направить 7,2 млрд руб. При этом чистая прибыль Уралсиба по РСБУ за 2025 год составила 10,93 млрд руб., что на 6,7% ниже, чем годом ранее. То есть payout получается около 66% прибыли. Это выше базового ориентира дивполитики, где банк говорит о стремлении направлять не менее 50% годовой чистой прибыли. Почему так вышло? Во-первых, выплата идёт не только из прибыли 2025 года. Из 7,2 млрд руб. около 5,5 млрд руб. направляют из прибыли за 2025 год, а ещё 1,7 млрд руб. — из нераспределённой прибыли прошлых лет. То есть это не просто «банк заработал и раздал». Частично это расчистка накопленной прибыли после завершения санации и паузы в выплатах. Во-вторых, у банка появился повод показать рынку, что он снова может быть дивидендной историей. Санация Уралсиба завершилась досрочно в 2024 году, а значит, ограничения и восприятие банка как проблемного актива постепенно уходят в прошлое. Но это не значит, что теперь каждый год будет по 14%. Текущая доходность получилась высокой из-за трёх факторов: [▫️](https://mondiara.com/) акция была дешёвой [▫️](https://mondiara.com/) ликвидность низкая [▫️](https://mondiara.com/) выплата частично усилена накопленной прибылью прошлых лет Именно поэтому рынок так резко отреагировал. В низко ликвидной бумаге даже не самый большой приток заявок легко двигает цену на десятки процентов, особенно когда появляется понятный дивидендный повод. Резюмируя Для долгосрочного инвестора вопрос не в том, сколько Уралсиб заплатит за 2025 год. Это уже почти вся история в цене. Гораздо важнее, сможет ли банк дальше стабильно зарабатывать и хотя бы держать payout около 50%. Если да — Уралсиб действительно может постепенно стать дивидендной историей. Не уровня Сбера по качеству и ликвидности, но как нишевая идея с повышенной доходностью. Если нет — текущая выплата останется разовой щедростью после паузы. Пока мы бы смотрели на эту историю осторожно. Дивиденды выглядят вкусно, но после резкого роста акция уже не такая дешёвая, ликвидность низкая, а прибыль за 2025 год снизилась. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

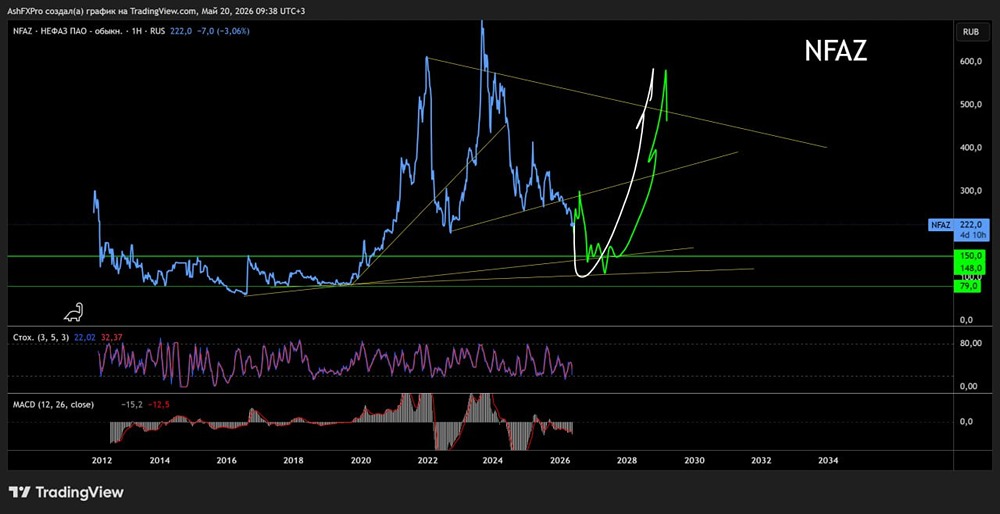

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

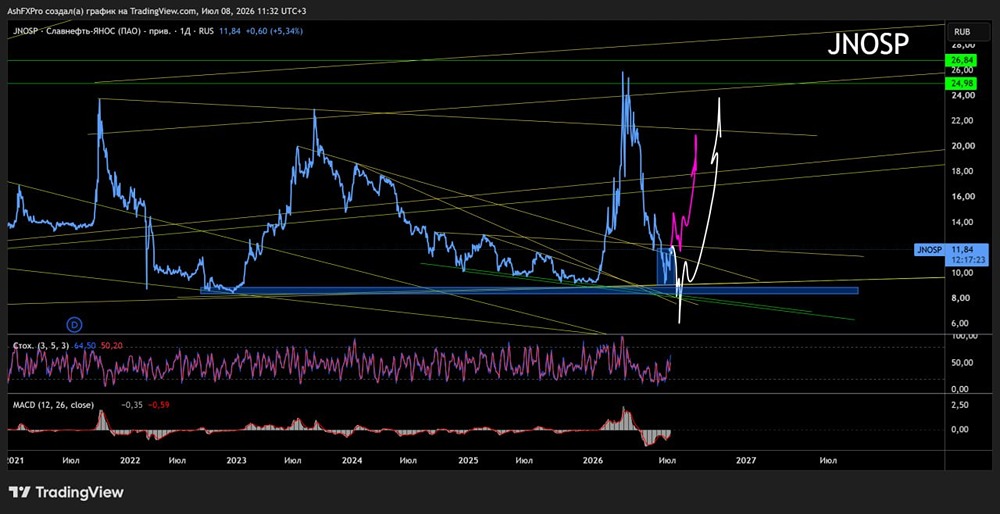

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

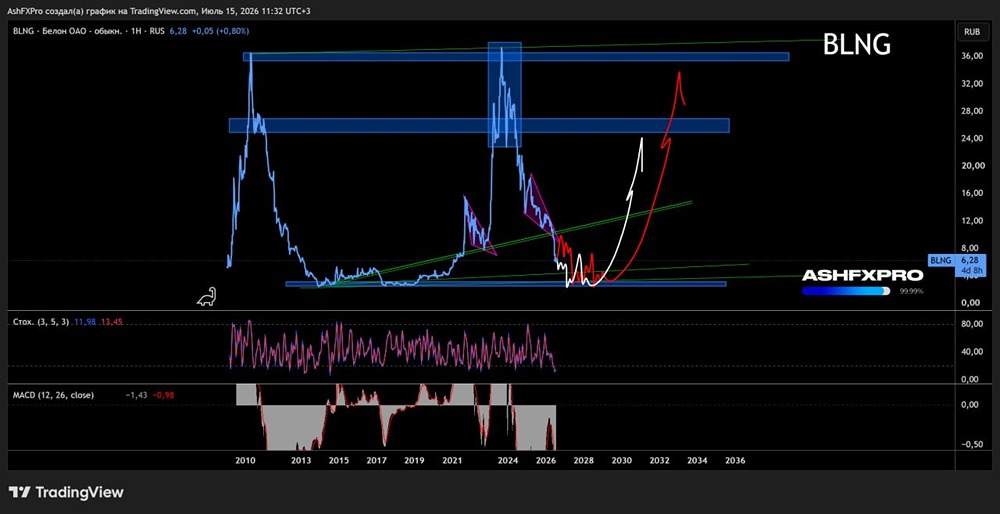

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

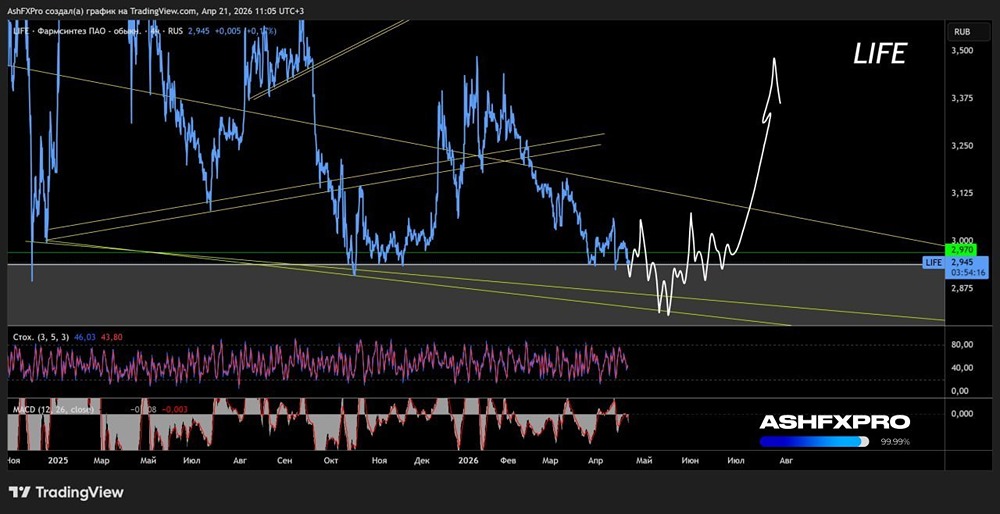

![Аватар сообщества ФАРМСИНТЕЗ: АНАЛИЗ [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества РЭСК: АНАЛИЗ [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

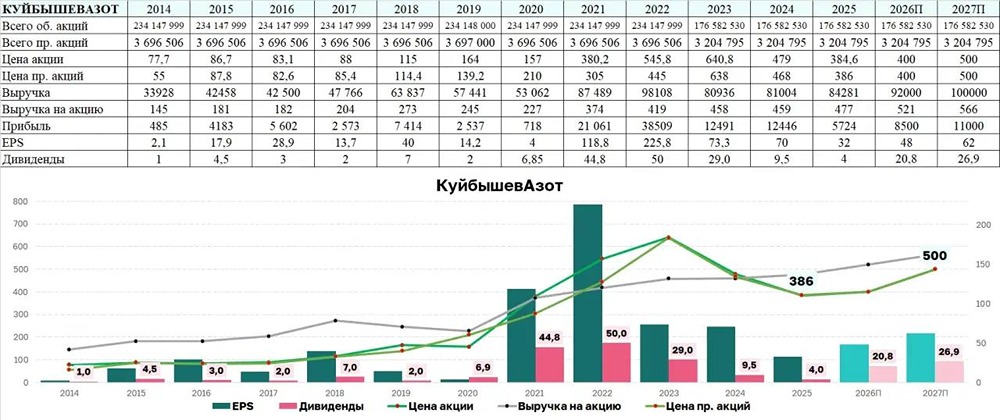

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ЧКПЗ: АНАЛИЗ [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

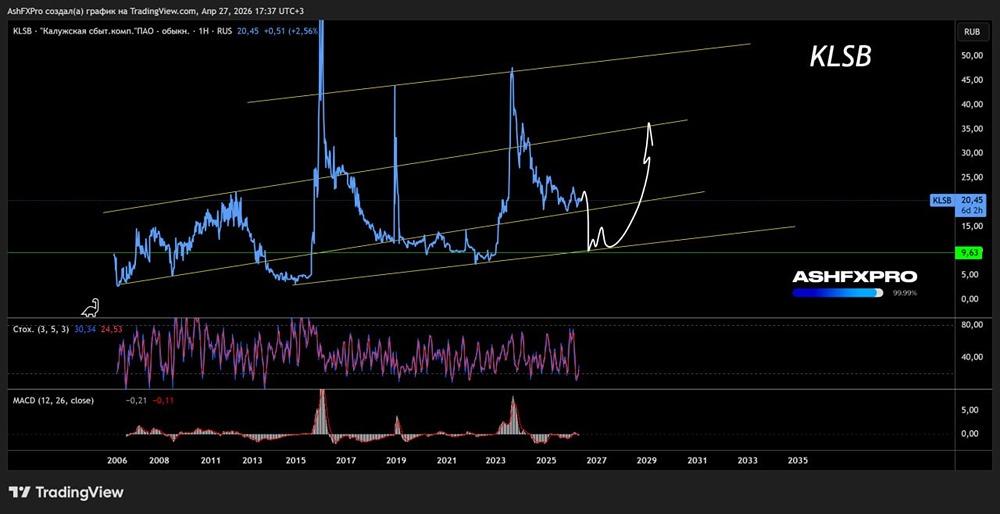

![Аватар сообщества КАЛУЖСКАЯ СК: АНАЛИЗ [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

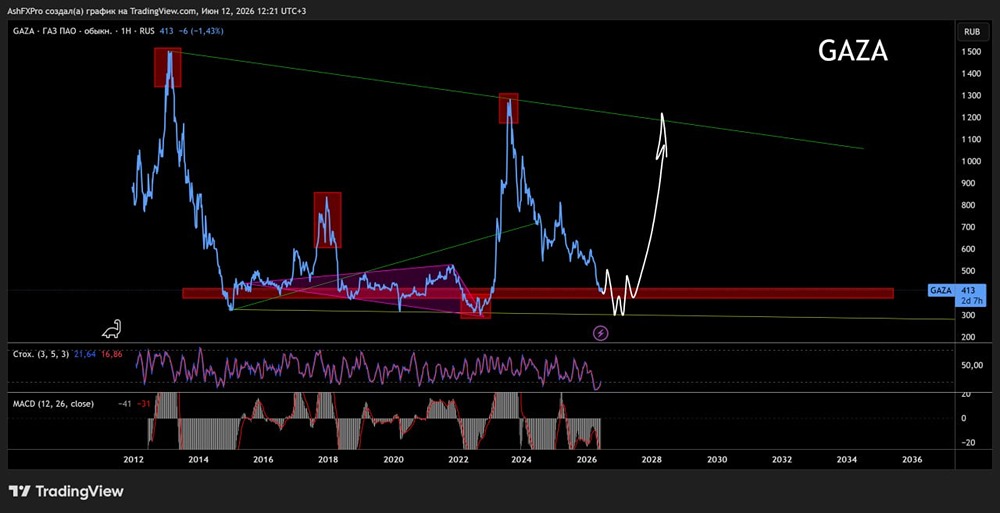

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

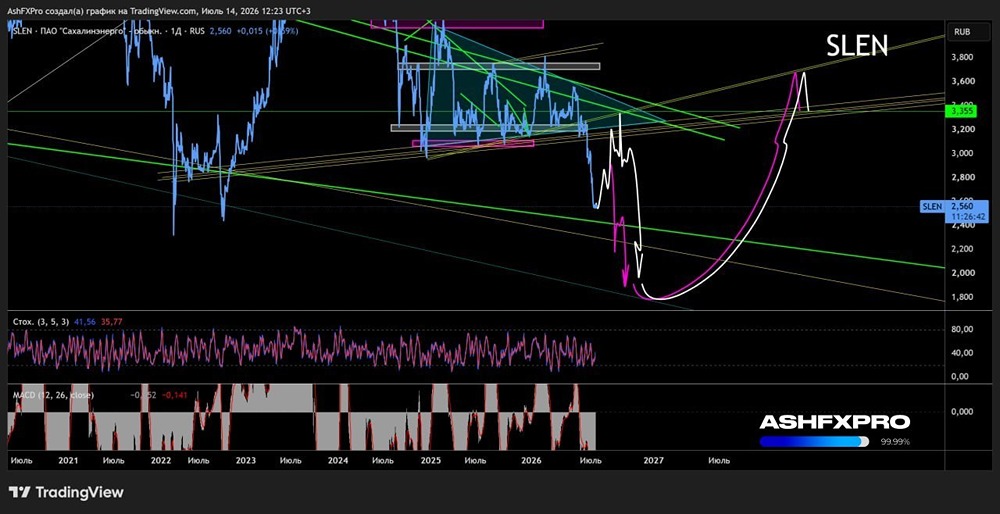

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)