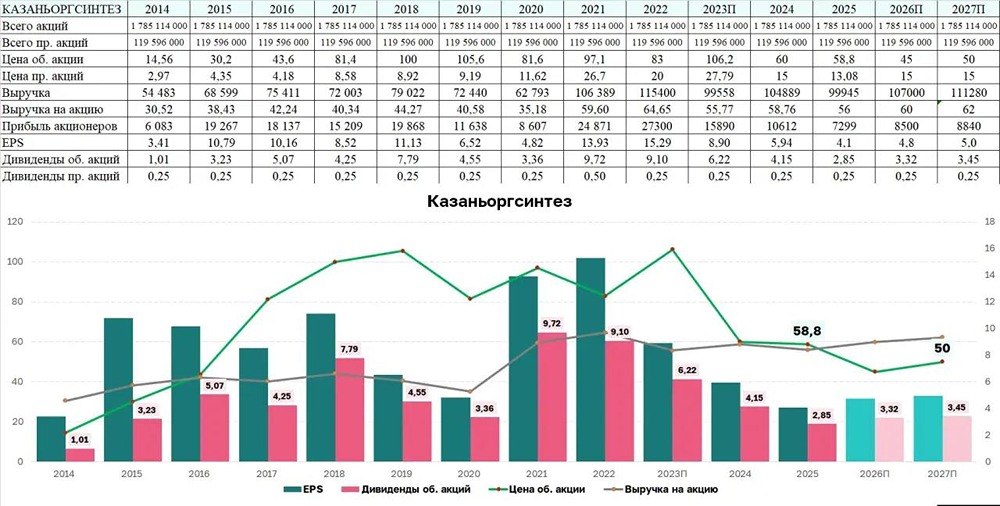

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

Таргет 15 рублей pf акцию. «Европейская электротехника» лучше ожиданий

Отчет Европейской электротехники за 2025 год: лучше ожиданий Давайте актуализируем таргет по Европейской электротехнике и посмотрим отчет компании за 2025 год. Что в отчете: [▫️](https://mondiara.com/) Выручка — 9,9 млрд рублей (+42,5% г/г) [▫️](https://mondiara.com/) EBITDA – 1,46 млрд рублей (+21,3% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 0,81 млрд рублей (+15,2% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA – 14,7% [▫️](https://mondiara.com/) Чистая рентабельность — 8,2% [▫️](https://mondiara.com/) Чистый долг / EBITDA – 0,27х Рост выручки на 42,5% — сильный результат. Основной драйвер роста — сегмент электрооборудования (+74,5%), куда входят поставки для «Роскосмоса», «Росатома» и «Газпром нефти». Лифтовое оборудование тоже демонстрирует высокие темпы роста (+122,9%), но с низкой базы. А вот выручка в сегменте нефтегазовое и химическое оборудование сократилась на 5,9% — заказчики экономят на инвестпрограммах, и компания смещает отгрузки на следующие периоды. EBITDA растет медленнее выручки (21% против 42%) из-за удорожания себестоимости: материалы и комплектующие выросли на 82%, расходы на персонал — на 73%. Финансовые расходы выросли почти вдвое (+88,5%), так как компания активнее использует кредиты под крупные проекты. В итоге чистая прибыль выросла на 15% — вроде и неплохо, но с потерей маржинальности. Отмечу также улучшение по денежному потоку. В 2024 году операционный денежный поток был отрицательным (минус 650 млн), компания жила за счет кредитов. В 2025 году ситуация кардинально изменилась: чистый операционный денежный поток составил 1 060 млн рублей, что превышает чистую прибыль в 1,3 раза. Как так вышло? Компания получила авансов от заказчиков на 1,9 млрд рублей больше, чем годом ранее — это перекрыло рост дебиторки и выданных авансов. Долговая нагрузка остается низкой. Общий долг (кредиты + аренда) почти не изменился — около 1,1 млрд рублей. А чистый долг сократился более чем вдвое до 392 млн за счет накопленных денежных средств (686 млн на счетах). Соотношение чистый долг / EBITDA — символические 0,27х. Правда, все кредиты краткосрочные (751 млн), но компания имеет открытые кредитные линии на 3,3 млрд рублей, так что риск рефинансирования пока невысок. Из операционных моментов отмечу, что компания продолжает участвовать в крупных проектах — отгружает факельные установки в Якутии, сепараторы в Тюменской области, эскалаторы в торговые центры Москвы. После отчетной даты компания получила грант из федерального бюджета (119 млн) на разработку информационной системы управления производством, что в перспективе может способствовать улучшению эффективности. Из относительных минусов можно отметить, что концентрация на одном клиенте достигла 31% выручки — это более 3 млрд рублей. Это как раз наглядно иллюстрирует сдвиг в развитии компании — он продолжает идти за счет крупных заказов, и с учетом относительно небольшого масштаба деятельности компании это определенные риски. Ликвидность также остается напряженной: коэффициент срочной ликвидности 1,09 при норме выше 1,5. Дебиторская задолженность и авансы выданные «съедают» почти половину всех активов. Компания живет в режиме крупных контрактов: получила аванс — закупила материалы — выполнила — ждет финальный платеж. Пока цикл работает, но любой сбой у заказчика ударит по кэшу. В целом год у компании вышел сильный: темпы роста выручки отличные, операционный денежный поток наконец положительный, долговая нагрузка минимальная. Похоже, что компания адаптировалась к крупным контрактам и научилась привлекать авансы от заказчиков. При этом риски концентрации, слабая ликвидность и зависимость от своевременности оплаты по крупным проектам осталась. Но в любом случае долгосрочно на компанию я продолжаю смотреть достаточно оптимистично, хотя риски здесь и несколько повышенные. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1665)по акциям Европейской электротехники остается без изменения — около 15 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ФАРМСИНТЕЗ: АНАЛИЗ [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

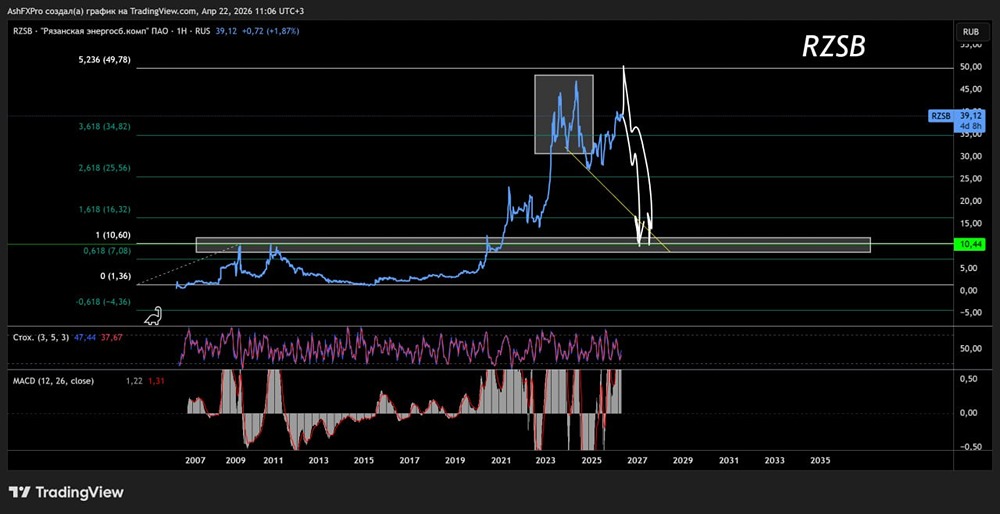

![Аватар сообщества РЭСК: АНАЛИЗ [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

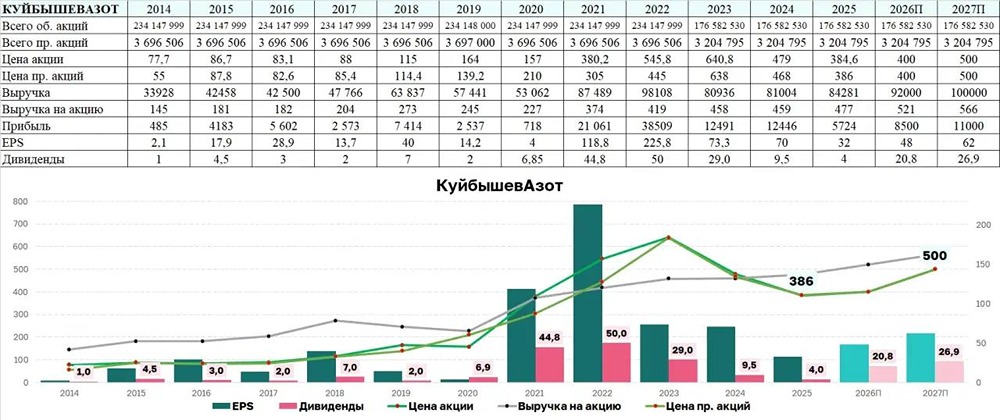

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

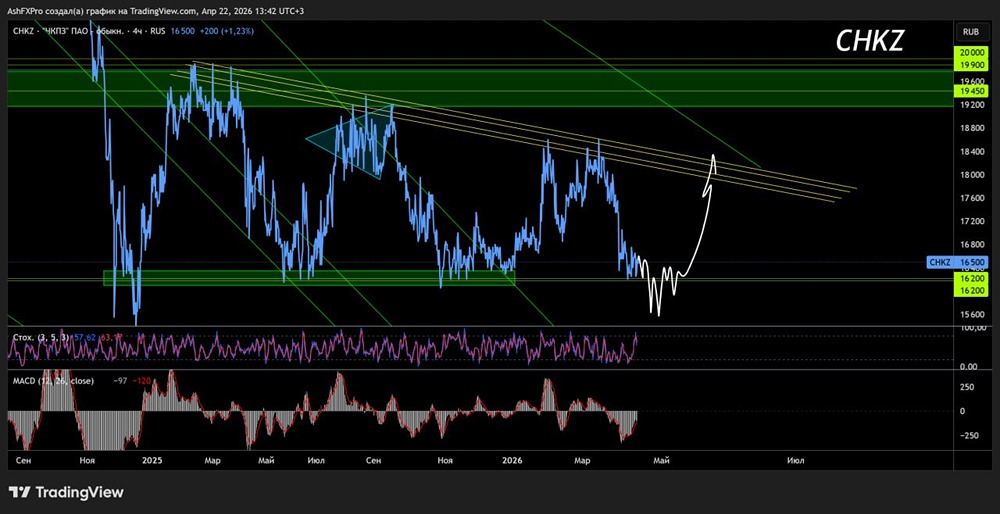

![Аватар сообщества ЧКПЗ: АНАЛИЗ [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

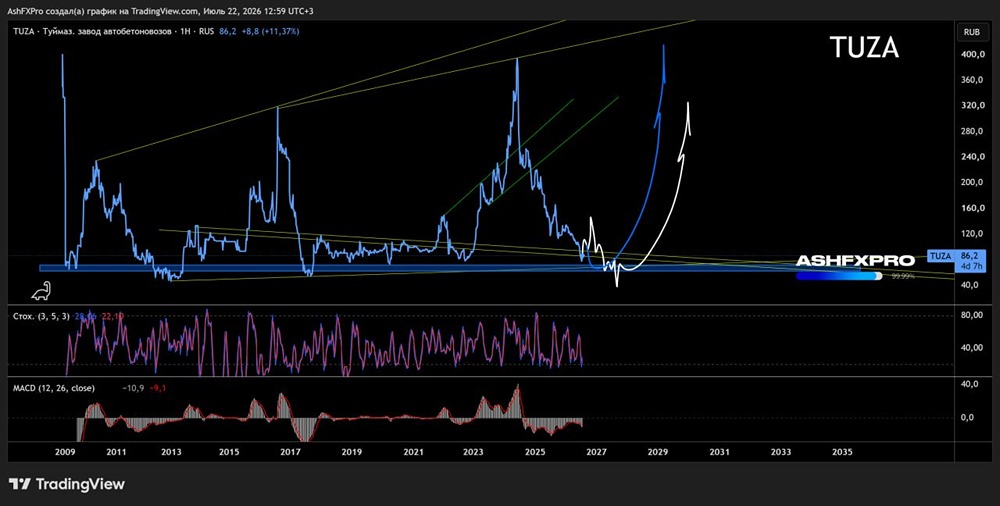

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

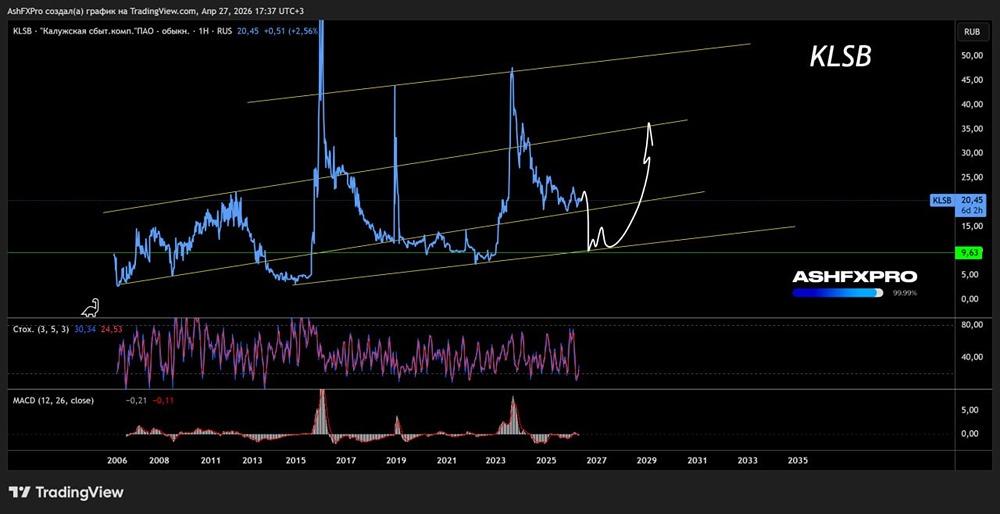

![Аватар сообщества КАЛУЖСКАЯ СК: АНАЛИЗ [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

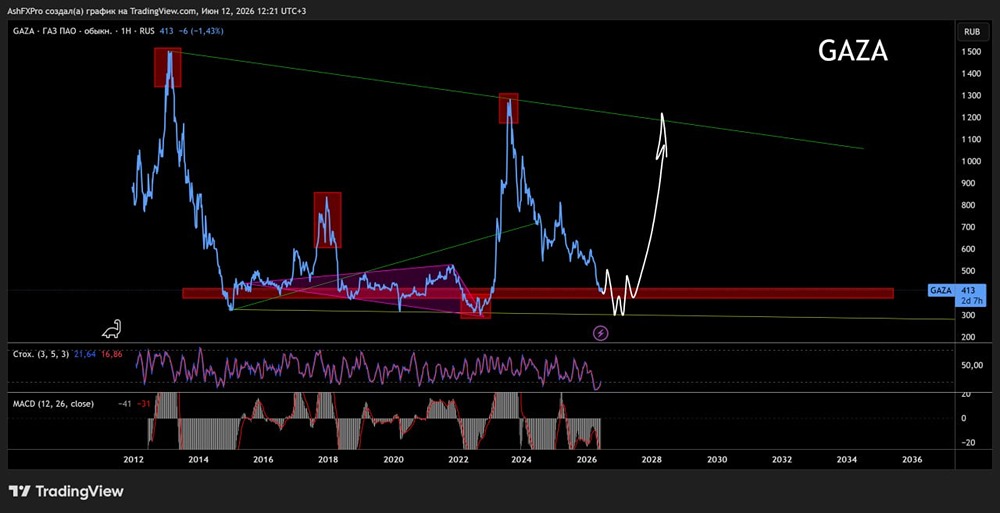

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

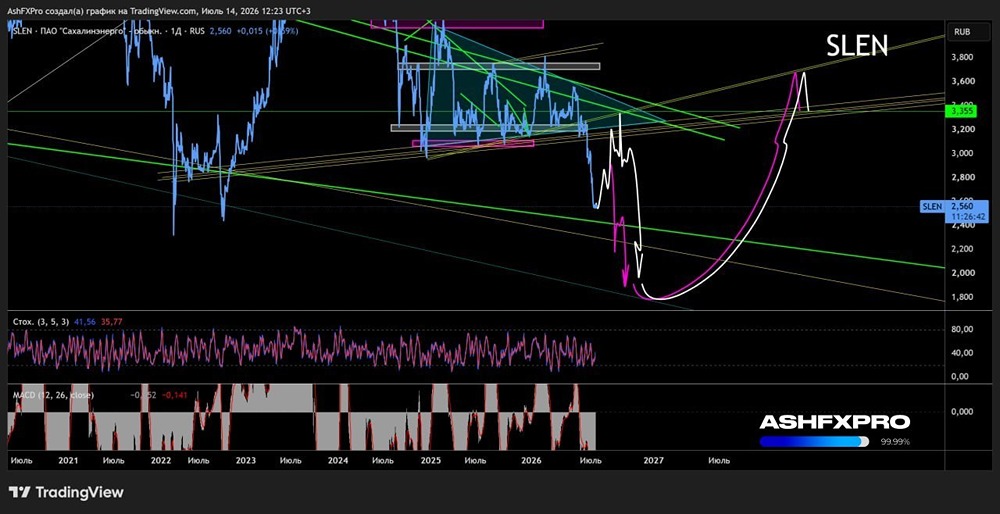

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)