![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

ЗАЙМЕР [анализ] [ZAYM]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Займера: дешево или ловушка для инвестора

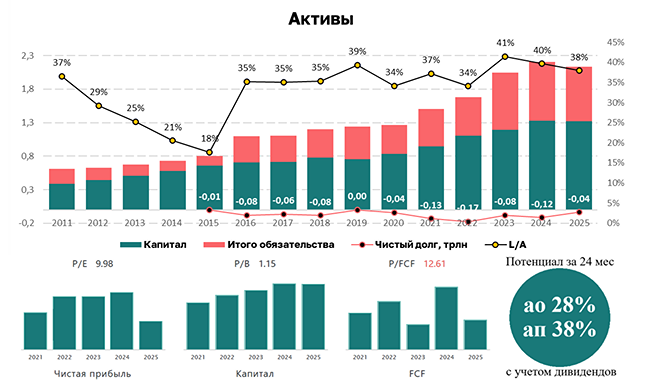

‼️ Красивая обертка и горькая начинка. МФК «Займер» отчиталась за 2025 год. На первый взгляд — рост прибыли, на деле — тревожные сигналы в каждом абзаце. Что происходит с лидером микрозаймов и стоит ли инвестору лезть в этот токсичный сектор на фоне давления ЦБ? Давайте будем честными: отчет «Займера» — это классическая попытка сохранить лицо при плохой игре. Формальный рост прибыли на 10% в условиях двузначной инфляции и высокой ключевой ставки — это, по сути, топтание на месте. Бизнес-модель МФО сейчас находится под самым мощным регуляторным прессом за последние годы. Чистая прибыль за год составила 4,3 млрд руб. Посмотрите на комиссионные доходы — они взлетели в 4,5 раза! Это явный признак того, что компания пытается выжать максимум из заемщика через дополнительные услуги и скрытые фишки, так как прямые процентные ставки жестко ограничены регулятором. Но долго ли ЦБ позволит кормиться за счет допов? Вопрос риторический. Самый жирный минус отчета — это резервы. Расходы на них выросли на 57%, достигнув гигантских 8,9 млрд руб. Это в два раза больше всей чистой прибыли! По сути, компания работает на то, чтобы покрывать дыры от невозвратов. В IV квартале ситуация обострилась: резервы пришлось наращивать ударными темпами, что мгновенно съело маржинальность. Качество портфеля начинает напоминать болото. Когда у вас доля дефолтных кредитов достигает 80%, а доля здоровых заемщиков падает до 13% — это сигнал. «Займер» вынужденно закручивает гайки, снижая выдачи, чтобы не набрать совсем безнадежных долгов. Но меньше выдач сегодня — это меньше прибыли завтра. Мы видим начало нисходящего тренда, который компания пытается замаскировать оптимизацией расходов. С точки зрения акционера, история тоже потеряла блеск. Смена дивидендной политики с «отдаём всё» на «отдаём половину» — это четкий сигнал: денег на агрессивный рост и щедрые выплаты одновременно больше нет. «Займер» превращается из истории роста в защитный актив с сомнительными перспективами. При P/E 3,4 компания не выглядит дешевой, она выглядит справедливо оцененной с учетом всех рисков. В акции «Займера» сейчас заложено слишком много неопределенности. Зачем брать на себя риски сектора, который ЦБ планомерно душит, если с похожими мультипликаторами можно найти качественные банки? Без улучшения качества портфеля и внятных сигналов от регулятора ловить здесь в ближайшие кварталы нечего. Сидим на заборе и наблюдаем, как компания будет адаптироваться к новой реальности. Не является индивидуальной инвестиционной рекомендацией Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

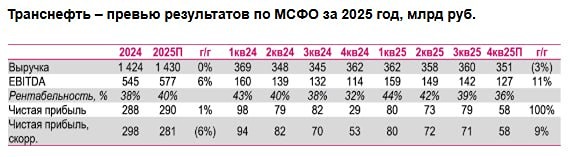

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

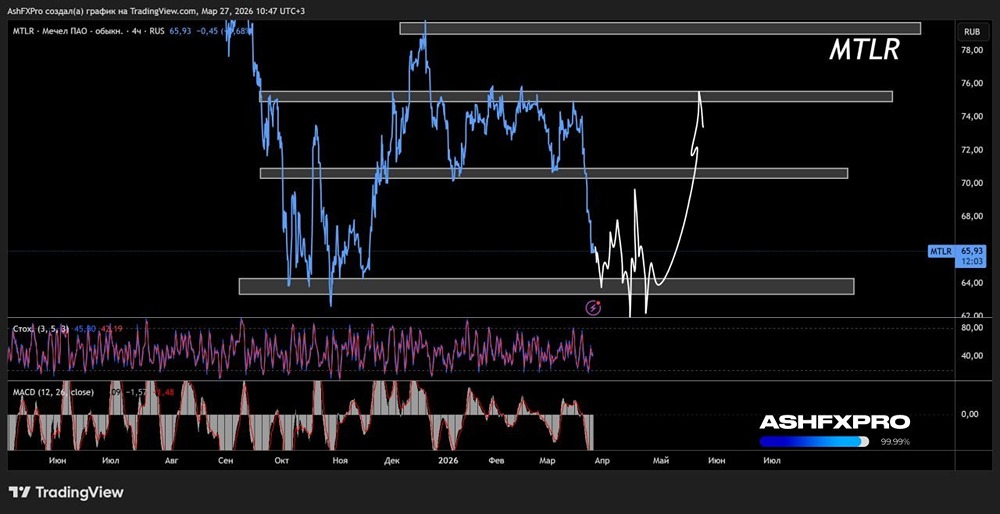

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)