![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

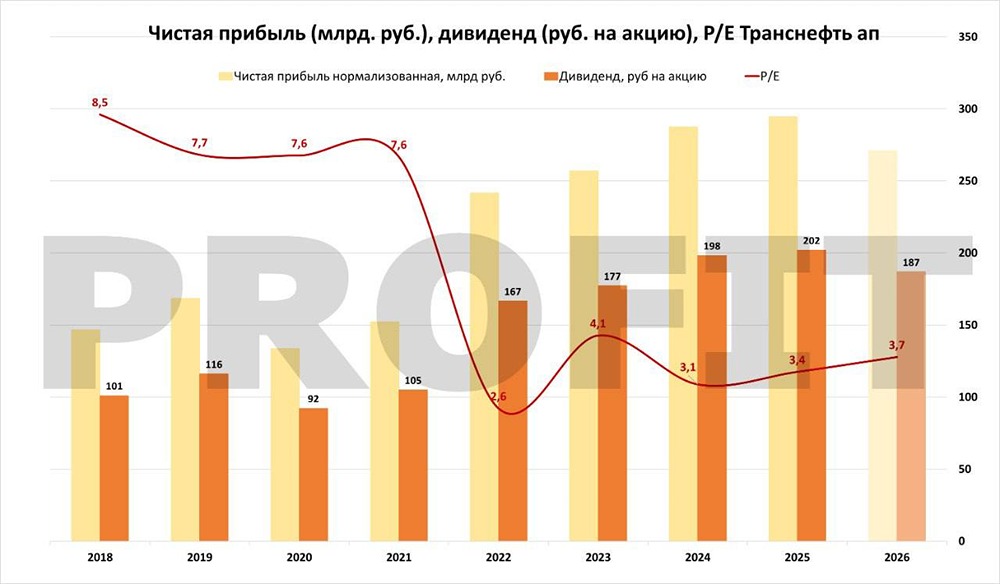

Акции «Транснефти» обвалились на 11,5 %, но дивидендная база выросла

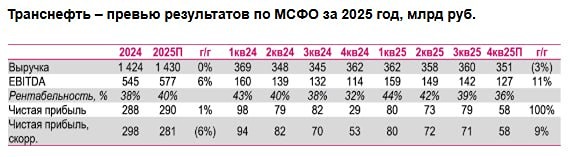

⚠️ ОТЧЁТ, КОТОРЫЙ РЫНОК НЕПРАВИЛЬНО ПРОЧИТАЛ Акции после отчёта обвалились на несколько процентов. Основная причина — падение операционной прибыли на 11,5% и чистый убыток в 4 квартале. НО НА САМОМ ДЕЛЕ ВСЁ ОТЛИЧНО и даже лучше ожиданий, а акции падают из-за тех, кто, как всегда, прочитал отчёт поверхностно и не понимает, как считать дивиденды Транснефти. Падение операционной прибыли почти полностью объясняется обесценениями на 97,5 млрд руб. за год. ЭТО НЕ РЕАЛЬНЫЕ ПОТЕРИ БИЗНЕСА, А БУМАЖНЫЕ. Связано с налоговыми изменениями и высокой ставкой, через которую дисконтируют активы. ‼️ Важно, что эти обесценения носят бумажный характер и будут корректироваться в дивидендной базе. На денежные потоки компании они не влияют. Для понимания можно сравнить с Лукойлом, где обесценения были связаны с реальной потерей активов и будущей прибыли, которую эти активы уже не смогут генерировать. Здесь ситуация другая — активы никуда не делись, нефть как качали, так и будут. Если убрать этот эффект, то всё становится хорошо. Операционная прибыль до обесценений выросла на 10,5% год к году. То есть основной бизнес растёт хорошими темпами выше инфляции. НО РЫНОК КАК ВСЕГДА РЕАГИРУЕТ НА УБЫТОК В 4 КВАРТАЛЕ Та же история с выручкой. В отчёте видно слабый прирост выручки, и это тоже может пугать, но причина простая — примерно на 20% упали объёмы собственной продажи нефти. Эта часть бизнеса почти не даёт маржи, поэтому на прибыль её динамика практически не влияет. Зато основная выручка от прокачки нефти выросла на 9,2% за год. Это примерно соответствует росту тарифов, то есть всё идёт по плану. Если собрать нормальную картину, то дивидендная база выросла примерно на 2,5% год к году. Без сюрпризов, но и без провалов. По дивиденду сейчас получается около 200–203 руб. на акцию. Это даёт доходность почти 15% к текущей цене. Это отличный результат! Транснефть остаётся историей без роста, но с большой текущей доходностью. Дивиденды в ближайшие годы, скорее всего, будут стоять на месте. Тарифы в 2026 году индексируют всего на 5,1% — этого хватает, чтобы перекрывать рост расходов, но не хватает для роста операционной прибыли, а так как у Транснефти значительная часть чистой прибыли генерируется кубышкой, то чистая прибыль вообще может снижаться. Для понимания, в 2024 году чистые процентные доходы составили 86,8 млрд руб., в 2025 году уже 96,9 млрд руб., однако поквартально процентные доходы уже падают и с пика в 28,5 млрд руб. во 2 кв. 2025 года упали уже до 19,8 млрд руб. в 4 кв. 2025 года. И пока ставка снижается, они продолжат падение. Такая акция по сути превращается в квазиоблигацию с небольшой премией за риск (доходность 15% против текущей доходности длинных ОФЗ 13,8%). ‼️ Переоценка акций здесь будет за счёт снижения ставки, а не из-за роста бизнеса в ближайшие пару лет. Да, есть опция с отменой повышенного налога после 2030 года, и тогда дивиденды могут заметно вырасти. Но это слишком далеко, чтобы на этом строить инвестиционную идею сейчас. Бизнес стабильный, отчёт даже лучше ожиданий, хотя рынок, как всегда, всё неправильно прочитал и испугался цифр, не разобравшись в деталях. Но и апсайда, который мог бы резко переоценить бумагу, здесь по-прежнему нет. Жду рост к отсечке, для понимания, в прошлом году при дивиденде 198,3 руб. цена отсеклась по цене 1499 руб. А сейчас и ставка ниже, и дивиденд выше. ПРОДОЛЖАЮ ДЕРЖАТЬ АКЦИИ И РУКУ НА ПУЛЬСЕ Не является индивидуальной инвестиционной рекомендацией Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)