![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РОССИИ

-35% и шанс на 15,8%: почему инвесторы скупают акции «Ренессанса»

⁉️ ИНТЕРЕСНЫ ЛИ К ПОКУПКЕ АКЦИИ РЕНЕССАНСА? Часто слышу вопрос: «Что купить, кроме Сбера?» Сейчас я бы выделил акции Ренессанса — ВЧЕРА ДОБАВИЛ АКЦИЮ В ПОРТФЕЛЬ НА 5% И ГОТОВ ДОКУПАТЬ ДАЛЬШЕ. От августовских пиков акция упала на 35%! За это время портфель вырос, накопилась дивидендная база. Я сам продавал их по 135 руб. ещё в 2025 году и тогда не понимал причин такого незаслуженного роста, кроме чистого разгона. В то время акция была у всех на устах, но сейчас, после падения, АКЦИЯ НИКОМУ НЕ НУЖНА. Многие полагают, что страховщики — это история только на высокую ставку, но это не совсем так. Высокая ключевая ставка создала для страховщиков двойственную ситуацию: с одной стороны, она принесла рекордные доходы от инвестиций, а с другой — охладила спрос в некоторых ключевых сегментах. Хотя действительно динамика акций радовала в период высоких ставок. Вспоминаем знаменитую цитату Питера Линча: «Акции страховых компаний нередко удваиваются в цене после повышения ставок и удваиваются ещё раз, когда за счёт более высоких ставок увеличиваются доходы». В 2025 году инвестиционный портфель Ренессанса вырос за год на 22,1% — до 286,4 млрд рублей. Состав портфеля на картинке. Чем выше ставка ЦБ, тем выше купоны по новым облигациям и тем больше процентный доход получает держатель. А по мере смягчения ДКП облигации с фиксированным купоном растут в цене, что даёт дополнительный инвестиционный доход. Ждём роста инвестиционного портфеля. ‼️ Объём собранных премий в 2025 году вырос на 20,8% — до 205 млрд рублей (в основном за счёт страхования жизни). В ближайшие годы при сохранении рентабельности выше 20% мы увидим рост чистой прибыли за счёт роста премий. ПРОГНОЗ НА СЛАЙДЕ ВЫШЕ. Дивиденды на уровне Сбера, но Ренессанс долгосрочно будет расти быстрее, плюс отсутствуют кредитные риски. Пэйаут — 50%, как у Сбера. ОЖИДАЕМЫЕ ДИВИДЕНДЫ: — за 2025: ~10 руб. (4,1 руб. уже выплатили) P/E 4.6 — 2026: ~11,1 руб. (12,5% к текущей цене) P/E 4.2 — 2027: ~14,1 руб. (15,8% к текущей цене) P/E 3.3 Учитывая потенциал роста, выглядит интересно. Ренессанс удерживает сильные позиции на рынке: доля около 4,5% от совокупного объёма страховых премий. Компания — лидер в специализированных нишах, включая каршеринг и операционный лизинг. ГЛУБИНА СТРАХОВОГО РЫНКА В РФ – МЕНЕЕ 2% (отношение премий к ВВП). Для сравнения: — в развитых странах — в среднем 7% — в развивающихся (Китай, Бразилия, Индия) — около 4% Это создаёт потенциал для долгосрочного роста страхового сектора темпами выше номинального ВВП, неплохой долгосрочный драйвер. Отдельно отмечу IR: компания общается с инвесторами открыто, прозрачно и по делу. 3 раза участвовала в конференциях PROFIT. Компания заинтересована в росте акций. ⚡️ Купил пока на 5% от капитала, буду смотреть дальше по мере развития событий. Если буду докупать — напишу! Не является индивидуальной инвестиционной рекомендацией Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

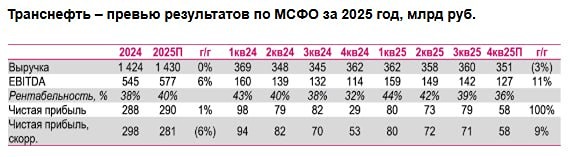

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

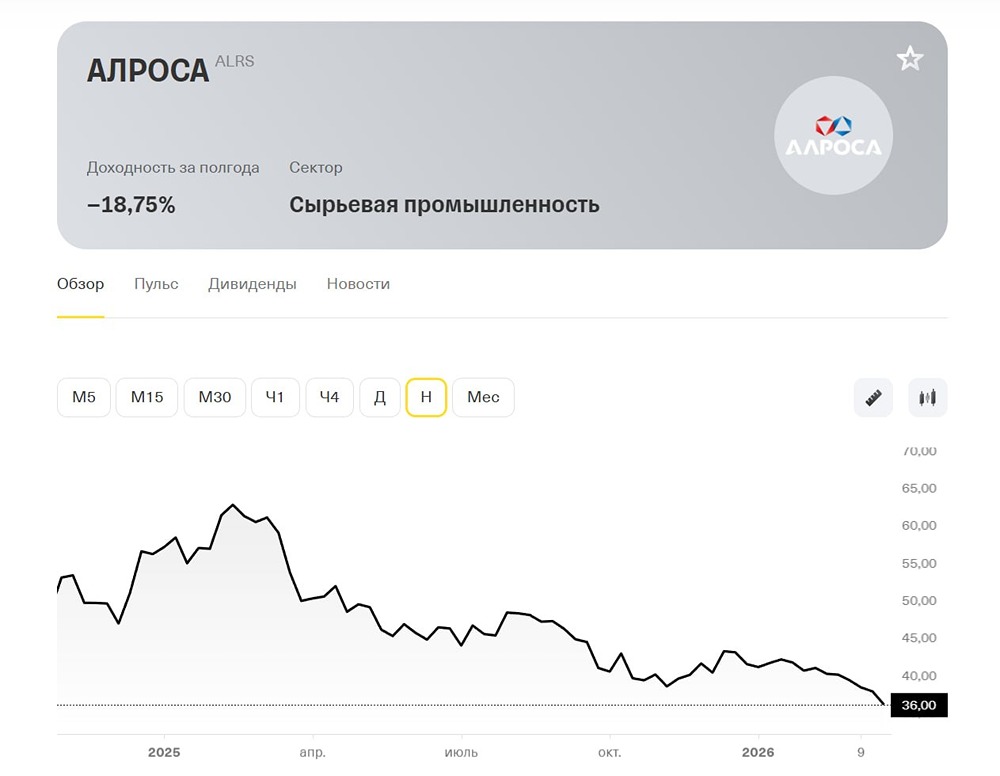

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)