![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Мосбиржи без драйверов: падение доходов и туманные перспективы 2026 года

⚠️ Процентные доходы продолжают снижаться ▫️ Капитализация: 392 млрд ₽ / 172 ₽ за акцию ▫️ Комиссионные доходы 2025: 78,7 млрд ₽ (+24,9%) ▫️ Процентные доходы 2025: 50 млрд ₽ (-38,9%) ▫️ Чистая прибыль 2025: 59,2 млрд ₽ (-25,2%) ▫️ Скорректированная чистая прибыль 2025: 59,6 млрд ₽ (-25,3%) ▫️ P/E ТТМ: 6,6 ▫️ P/B: 1,5 ▫️ Дивиденд 2025: 11,4% Результаты за 4 квартал 2025 года: ▫️ Процентные доходы: 11,8 млрд ₽ (-26,7%) ▫️ Комиссионные доходы: 22,9 млрд ₽ (+26,8%) ▫️ EBITDA: 21,3 млрд ₽ (-8,2%) ▫️ Скорректированная чистая прибыль: 15,5 млрд ₽ (-14,2%) Статьи доходов за 4 квартал 2025 года: ▫️ Рынок акций: 2,3 млрд ₽ (-23,8%) ▫️ Рынок облигаций: 2,28 млрд ₽ (+62,9%) ▫️ Денежный рынок: 6,51 млрд ₽ (+21,9%) ▫️ Срочный рынок: 4,31 млрд ₽ (+59%) ▫️ Расчетно-депозитарные услуги: 2,75 млрд ₽ (+6,6%) ▫️ ИТ-услуги, листинг: 1,51 млрд ₽ (+32,5%) ▫️ Маркетплейс: 2,04 млрд ₽ (+110,3%) Итого: 22,9 млрд ₽ (+26,8%) Комиссионный бизнес растет: почти все сегменты показали двузначный рост, особенно срочный рынок, облигации и маркетплейс. Рынок акций снизился, как и ожидалось. По итогам 2025 года СД Мосбиржи рекомендовал выплатить 75% чистой прибыли или 44,5 млрд рублей. Дивидендная доходность по текущим ценам — 11,4%. Выручка сегмента «Финансовый маркетплейс» удвоилась (+105%, до 7 091,7 млн руб.), но убыток остался на уровне 5,7 млрд руб. Маржинальность улучшилась с -127,3% до -79,9%. Процентные доходы резко упали до 50 млрд руб. (-38,9%), несмотря на высокие ставки. Тенденция сохраняется — процентные доходы больше не драйвер прибыли. Причина: снижение остатков клиентских средств. Это было ожидаемо. Прогноз менеджмента на 2026 год: ▫️ Opex +15–25% г/г ▫️ Capex 13–17 млрд руб. + 9 млрд на новый офис Вывод: Мосбиржа показала слабые результаты из-за падения процентных доходов. Позитивно: рост расходов в пределах прогноза и сохранение распределения чистой прибыли на уровне 75%. В 2026 году ситуация вряд ли улучшится. Цель менеджмента на 2028 год — 65 млрд руб. регулярной чистой прибыли. В лучшем случае можно ожидать стагнации доходов. На мой взгляд, компания недооценена, но до интересных скидок далеко. Драйверов роста нет, ожидаем дальнейшее сокращение процентных доходов. Покупать акции ниже 140 руб. можно, но пока это не лучший вариант. Не является индивидуальной инвестиционной рекомендацией Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

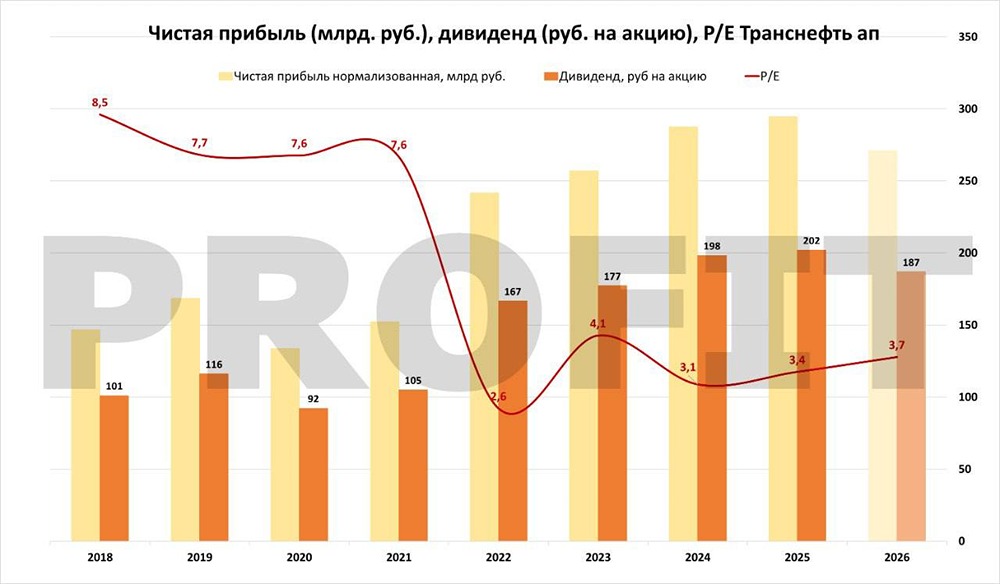

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

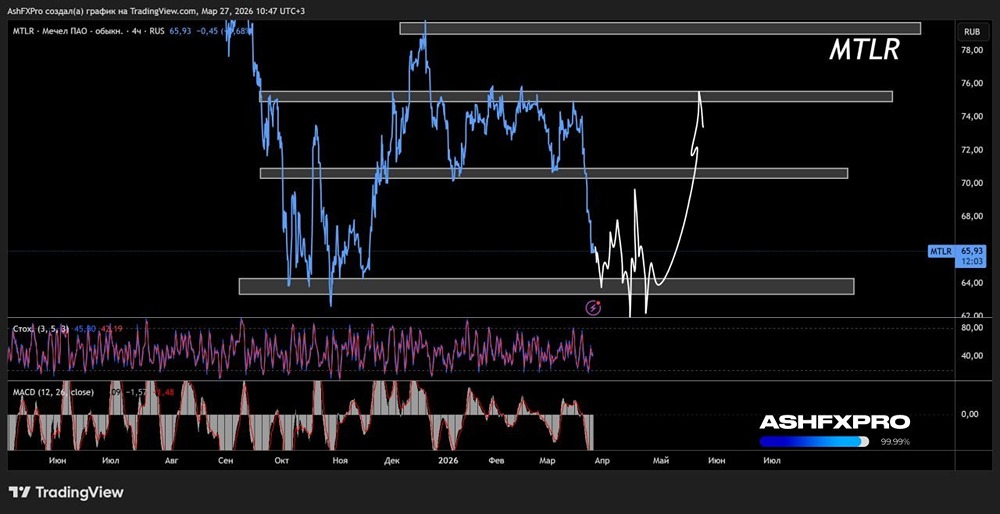

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

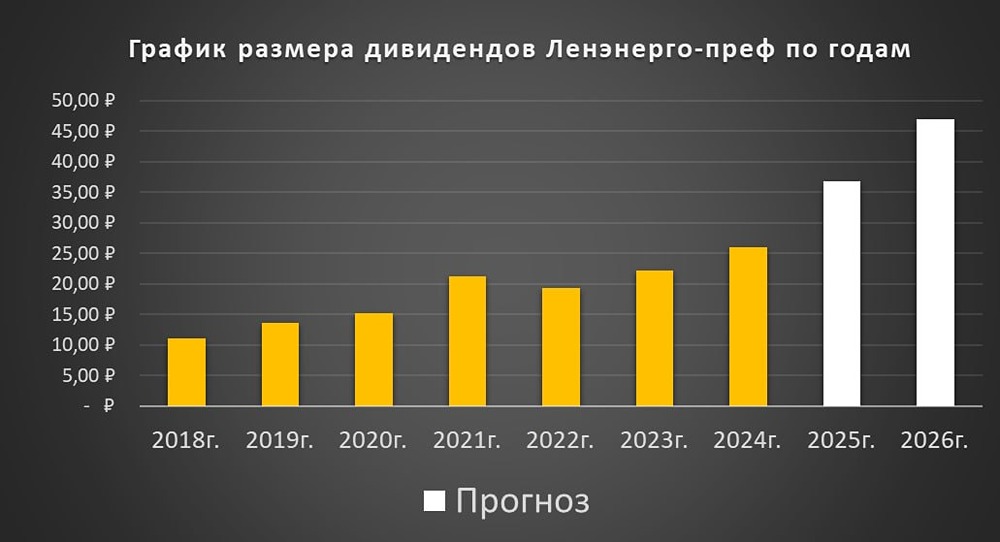

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МОСТОТРЕСТ [анализ] [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)