![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать префы «Россетей Ленэнерго» с доходностью 11,3%?

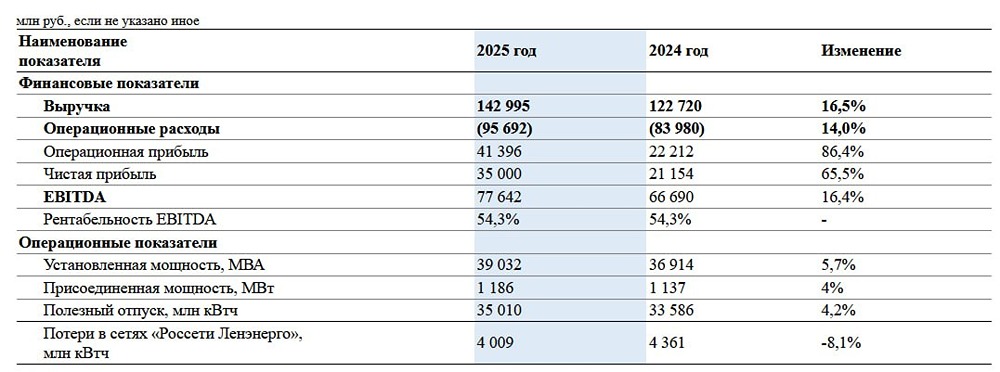

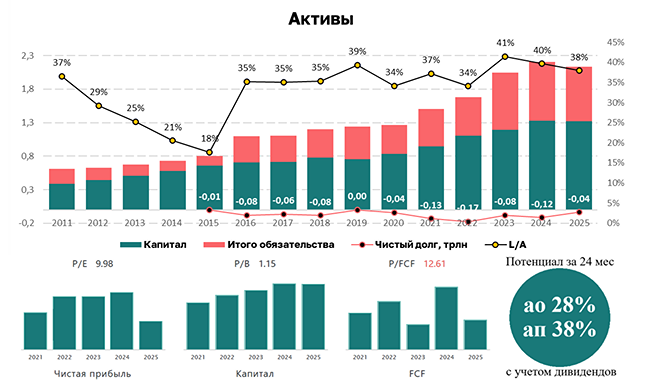

❓ Как дела у Россети Ленэнерго: разбираем отчет по МСФО за 2025 год. Давайте посмотрим отчет еще одной компании из числа сетевиков, у кого мне пора обновлять таргет — Россети Ленэнерго. Что в отчете: ▪️ Выручка — 143,0 млрд руб. (+16,5% г/г) ▪️ EBITDA — 77,6 млрд руб. (+16,4% г/г) ▪️ Чистая прибыль — 35,0 млрд руб. (+65,5% г/г) ▪️ Рентабельность по EBITDA — 54,3% (без изменений) ▪️ Чистая рентабельность — 24,5% (+7,3 п.п.) ▪️ Чистый долг — отрицательный Здесь отчет вышел в рамках ожиданий. Выручка выросла на 16,5% г/г на фоне роста тарифов на передачу электроэнергии и увеличения полезного отпуска (+4,2% г/г). Компания также получила статус системообразующей территориальной сетевой организации в Санкт-Петербурге и Ленинградской области, что принесло дополнительные объемы услуг. Операционные расходы выросли скромнее, на 14% г/г, что привело к взрывному росту операционной прибыли на 86,4% г/г. Однако EBITDA выросла значительно скромнее, на 16,4% г/г из-за обесценения активов, в то время как в прошлом году было наоборот восстановление обесценения. И эти достаточно крупные разнонаправленные корректировки фактически съели дополнительный рост от операционной прибыли. Чистая прибыль при этом выросла на 65,5% г/г на фоне взрывного роста операционной прибыли, роста процентных доходов и эффекта от переоценки активов в Санкт-Петербурге в размере 9,2 млрд рублей. Финансовое положение по-прежнему крепкое: чистый долг отрицательный, при этом если сравнивать Ленэнерго с МОЭСК и Россети Центр и Приволжье, то у них из этой тройки самая большая кубышка на счетах (49,4 млрд рублей). Операционный денежный поток мощный, 57,6 млрд рублей, свободный денежный поток также сильный, 28,2 млрд рублей, несмотря на достаточно большие капитальные расходы (29,4 млрд рублей, 20,6% от выручки). На операционном уровне все также вполне неплохо: полезный отпуск электроэнергии вырос на 4,2% — до 35 010 млн кВт·ч. Присоединённая мощность увеличилась на 4% — до 1 186 МВт, установленная мощность — 39 032 МВА (+5,7%). Потери в сетях снизились на 8,1% — до 4 009 млн кВт·ч, что также позитивно. Если говорить про потенциальные дивиденды на префы, то 10% от чистой прибыли по РСБУ дают около 36,8 рублей в виде дивидендов на акцию, что предполагает около 11,3% дивидендной доходности. Поэтому здесь текущая дивидендная доходность выглядит поскромнее, чем у Россети ЦиП и МОЭСК. Но зато у Ленэнерго сумма потенциальной дивидендной выплаты с лихвой покрывается и чистой прибылью, и свободным денежным потоком и накопленным на счетах кэшем. Поэтому даже если там действительно будет какая-то директива по приоритету инвестиций относительно дивидендов, здесь по логике дивиденды пострадать не должны. С учетом опубликованной отчетности таргет по префам Ленэнерго пересмотрен на 310 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

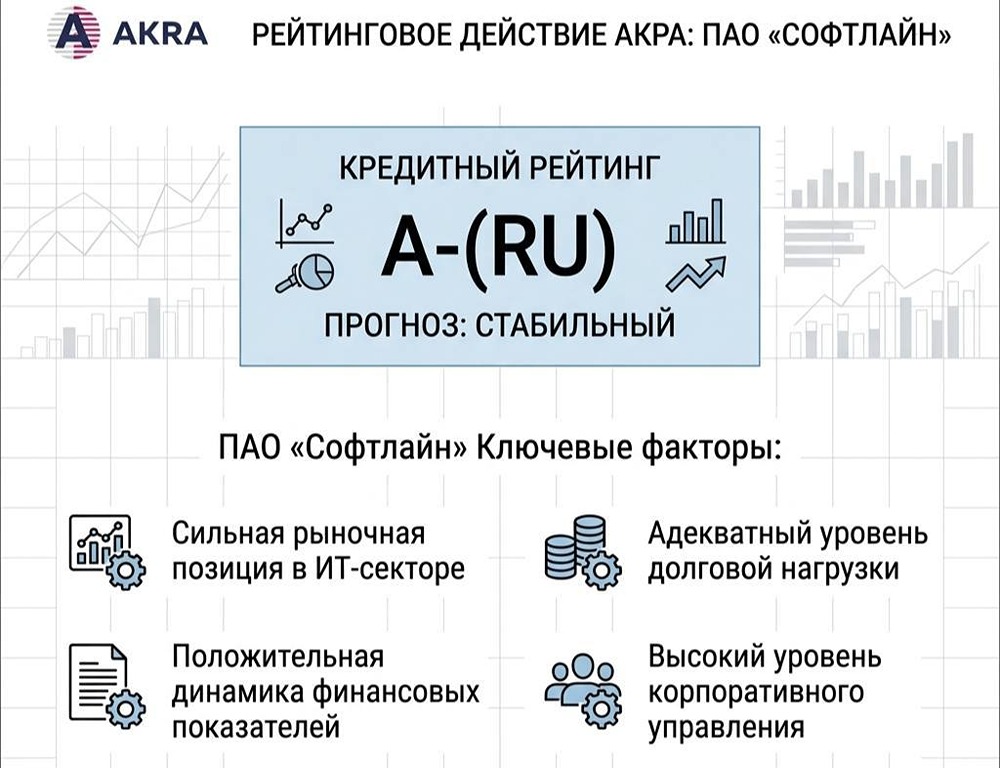

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)