![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендный магнит: почему Сбер привлекает консервативных инвесторов?

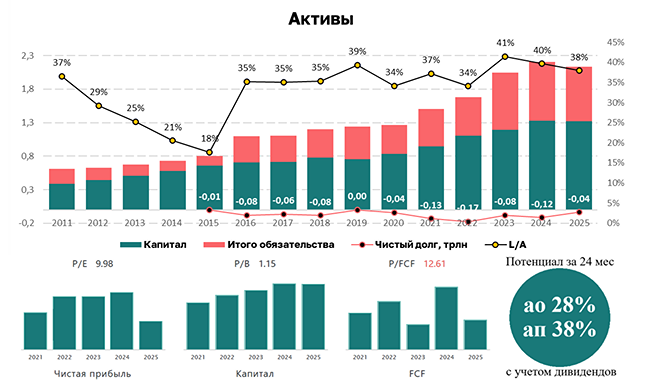

🚩 Аналитика по компании Сектор: Финансы, Банковская деятельность. Последний обзор по Сбербанку я делал 16 декабря. Тогда акции стоили 305 ₽, и я ожидал их роста до 320 ₽. В итоге они выросли до 322,2 ₽, что примерно соответствовало моим ожиданиям. Сейчас акции торгуются по 313,7 ₽. Посмотрим, что будет дальше. Основные метрики: - Капитализация: 87,84 млрд $. - P/E: 4,18. - P/S: 1,48. - P/B: 0,85. - EPS: 75,59 ₽. По этим показателям компания оценивается почти так же, как и в прошлом обзоре. Прибыль выросла, но и стоимость акций немного увеличилась. Давайте разберём последний отчёт компании. Новостной фон: - Греф заявил, что в 2026 году Сбер рассчитывает заработать больше, чем в 2025-м. - Греф также сообщил, что в 2025 году банк выплатит рекордные дивиденды в размере 50% от чистой прибыли. - Сбер подал в ЦБ ходатайство о выделении заблокированных активов. - Прогноз по рентабельности капитала (ROE) на 2026 год сохранён на уровне 22%. - В 2025 году Сбер сократил убыток от непрофильных видов деятельности на 45%. - Поступления от Сбера в бюджет РФ в 2025 году превысили 1,3 трлн рублей. Финансовое здоровье: - Собственный капитал за 2025 год вырос на 16% (в 2024 году — на 9%). - Обязательства за 2025 год увеличились на 13% (в 2024 — на 17%). - Debt/Equity: 7,24 (в 2024 году — 7,48). Рост собственного капитала впечатляет, но рост обязательств слабее, чем в предыдущем году. В целом финансовое состояние компании остаётся стабильным. Выручка и прибыль: - Выручка в 2025 году выросла на 15% (в 2024 — на 14%). - Прибыль в 2025 году увеличилась на 8% (в 2024 — на 5%). - Свободный денежный поток вырос на 305%. Будущее и оценки: - По данным на 13 января, «Газпромбанк Инвестиции» прогнозируют цену акций в 350 ₽. - На 20 января, «ЦИФРА брокер» ожидает цену в 361 ₽. - На 10 февраля, ПСБ прогнозирует цену в 420 ₽. - На 5 марта, ЛМС ожидает цену в 400 ₽. Основные акционеры: - 50% + 1 акция принадлежит Правительству РФ. Сравнение с конкурентами: - Сбер — крупнейшая компания по капитализации в России и своём секторе. - По метрикам оценки он дешевле сектора, но есть компании и дешевле, например, ВТБ. - По рентабельности компания превосходит сектор (лучше только Т-Технологии). Дивиденды: - Сбер — надёжный плательщик дивидендов. В 2024 году они составили 10,52%, в 2025 году — 10,65%. - Ожидается, что в 2026 году динамика сохранится, и выплаты составят около 10,7%. Технический анализ: - С 2025 года акции Сбера находятся в боковике. Сейчас индикаторы указывают на коррекцию, поэтому возможно небольшое снижение. Затем, вероятно, последует небольшой рост. Все мысли я отобразил на графике. Выводы: - У Сбера всё хорошо. Дивиденды выплачиваются, компания остаётся дешёвой и растущей. Это отличная инвестиция для консервативного инвестора. - Экономическая ситуация в России, конечно, влияет на скорость роста компании, но Сбер справляется даже в сложных условиях. - График акций не растёт второй год. Пока не жду изменений, но предполагаю, что будет небольшая коррекция и последующий рост. Не является индивидуальной инвестиционной рекомендацией Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)