![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РОССИИ

Хватит ли денег на дивиденды у «Россетей Центр и Приволжье» при росте прибыли?

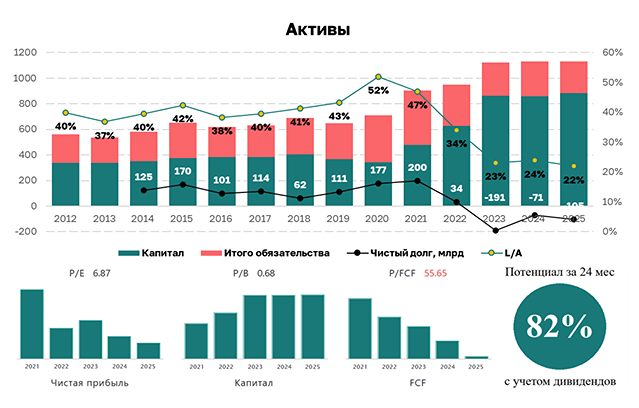

💥 Россети Центр и Приволжье отчитались за 2025 год: прибыль растет, хватит ли денег на дивиденды? Продолжим разбирать сетевиков, и сегодня у нас на рассмотрении отчет Россети Центр и Приволжье. Что в отчёте: ▪️ Выручка — 166,1 млрд руб. (+15,7% г/г) ▪️ EBITDA — 52,8 млрд руб. (+24,8% г/г) ▪️ Чистая прибыль — 23,6 млрд руб. (+43,9% г/г) ▪️ Рентабельность по EBITDA — 31,8% (против 29,5% годом ранее) ▪️ Чистая рентабельность — 14,2% (против 11,4%) ▪️ ND/EBITDA — 0,05x (было 0,25x) Рост выручки на 15,7% почти полностью обеспечен увеличением тарифов на передачу электроэнергии (88,9% выручки, +12,6% г/г). Технологическое присоединение подросло на 28,6%, а прочая выручка (ремонтно‑эксплуатационные услуги) — на 61%. Важно, что операционные расходы росли медленнее выручки (+11,2%), благодаря чему операционная прибыль увеличилась почти на 42%, а EBITDA — на четверть. Чистая прибыль прибавила почти 44% — помимо операционной эффективности, здесь сработало снижение долговой нагрузки и уменьшение процентных расходов, а также восстановление ранее признанного обесценения (245 млн руб., разовый доход). Долговая нагрузка снизилась: чистый долг сократился с 10,5 млрд до 2,6 млрд руб., в основном за счёт роста денежных средств на счетах (почти 28 млрд руб., +30% г/г). Коэффициент ND/EBITDA снизился до 0,05х — практически нулевые значения. Формальные коэффициенты ликвидности (текущая ликвидность 0,83, срочная 0,75) выглядят ниже нормы, но компания имеет открытые кредитные линии на 128,7 млрд руб., что с лихвой перекрывает все краткосрочные обязательства. Поэтому финансовое положение очень крепкое. В этом году здесь, как и у всех сетевиков, индексация тарифов будет двухэтапная: с 1 января 2026 года тарифы уже проиндексированы для компенсации роста НДС, а основная индексация для конечных потребителей запланирована с 1 октября — ожидается рост около 11,3% в рамках общего повышения тарифов ЖКХ. Это заложит хорошую базу для выручки второй половины 2026 года и 2027 года. Поэтому в плане будущих доходов тут тоже ожидается весьма неплохая картина. Инвестиционная программа остаётся в активной фазе: CAPEX за год вырос на 20% и составил 30,6 млрд руб. (18,4% выручки). Компания направляет средства на модернизацию сетей, снижение потерь и цифровизацию, что в долгосрочном периоде повысит пропускную способность и надёжность. Если же говорить про дивиденды, то из-за высоких капитальных затрат и ограниченного свободного денежного потока (6,6 млрд рублей) тут тоже картина общая с сектором. Считаем два варианта: по отчётной чистой прибыли (23,56 млрд руб.) дивиденд составит приблизительно 0,0899 руб. на акцию; а если исключить разовое восстановление обесценения (245 млн руб.), то база уменьшится до 23,31 млрд руб., а расчетный дивиденд — до 0,0890 руб. на акцию. Разница невелика, но важен другой момент: даже на более скромный вариант выплат потребуется почти 10,0 млрд руб. кэша при размере свободного денежного потока у компании 6,6 млрд руб. То есть денег от операционной деятельности после всех инвестиций не хватает на такую дивидендную сумму, хотя компания может принять решение выплатить дивиденды из накопленной денежной подушки или с привлечением заемных средств. Тут в выплату дивидендов, несмотря на нехватку FCF, из отчетности я бы поверила чуть больше, чем в МОЭСК, но за ситуацией тут, безусловно, стоит понаблюдать. Поэтому в целом отчет за 2025 год у компании вышел достаточно сильным: выручка и прибыль растут, причем практически без разовых факторов, долговая нагрузка минимальна. Основной риск — в приоритизации финансирования инвестпрограммы, что может сказаться на размере дивидендов. С учетом опубликованной отчетности таргет по акциям Россети Центр и Приволжье был незначительно повышен до 0,73 руб. за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)