![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

На грани сделки: чего ждать от продажи госпакета ЮГК?

🚩 Аналитика по компании «Южуралзолото» Сектор: Золотодобыча и переработка. Последний обзор: 20 августа 2025 года. На тот момент акции стоили 0,601 ₽ и двигались вниз. Я ожидал снижения до 0,5 ₽. Однако акции упали до 0,463 ₽, а затем резко выросли до 1,089 ₽. Сейчас они снова снижаются. В последний день торгов цена была 0,682 ₽. Разберем, что происходит с компанией и какие перспективы у ее акций. Основные метрики: - Капитализация: $1,82 млрд. - P/E: 14,24. - P/S: 1,77. - P/B: 2,75. - EPS: 0,047 ₽. - EBITDA: 31,86 млрд ₽. - EV/EBITDA: 6,44. Изменения: По сравнению с прошлым обзором прибыль немного выросла, а оценки по метрикам стали дешевле (по данным 1П2025TТМ). Однако в августе был опубликован отчет только за 2024 год. Посмотрим на последний отчет, новости и графики. Новостной фон: - ЮГК объявила технический дефолт по выплате купона по облигациям из-за ареста денежных средств. - 25 марта совет директоров обсудит действия по многомиллиардным требованиям приставов. - Компания не комментирует арест средств, но взаимодействует с госорганами. - Наложен арест на денежные средства ЮГК на сумму 32,14 млрд ₽. - Правительство РФ планирует продать пакет акций ЮГК на аукционе в ближайшие недели. - Продажа ЮГК может состояться в марте 2026 года. Финансовое здоровье: - Собственный капитал за 1П2025TТМ вырос на 15%, а в 2024 году — на 48%. - Чистый долг за 1П2025TТМ сократился на 9%, а в 2024 году вырос на 59%. - Net Debt / EBITDA: 1,66. Долговая нагрузка средняя, не критичная для компании. Если бы не новости об аресте средств, финансовое состояние ЮГК можно было бы назвать хорошим. Однако будущее компании сейчас неопределенно. Выручка и прибыль: - Выручка за 1П2025TТМ выросла на 13%, а в 2024 году — на 12%. - Прибыль за 1П2025TТМ увеличилась на 21%, а в 2024 году — на 1187% из-за низкой прибыли в 2023 году. - Свободный денежный поток за 1П2025TТМ упал на 290% до -8,38 млрд ₽. Будущее и оценки: - Один из старых прогнозов от апреля 2025 года — 1,19 ₽. Основные акционеры: - 67,8% — Росимущество (временный владелец). - 22% — АО «ААА Управление Капиталом». Сравнение с конкурентами: ЮГК — небольшая по капитализации компания в своем секторе. По P/E она оценивается дороже, чем Полюс, но дешевле по P/B и P/S. Долговая нагрузка выше средней по сектору и у Полюса. Рентабельность ниже, чем у Полюса. Рост выручки за 5 лет также ниже, чем у Полюса. Дивиденды: Компания не выплачивает дивиденды. Технический анализ: Я ожидаю сильных движений на фоне продажи компании и разморозки счетов. Акции могут вырасти на 50%, а затем упасть на 60%. После этого цена стабилизируется в диапазоне 0,6 ₽. Однако это лишь предположение, и оно может не сбыться из-за множества неизвестных факторов, таких как новый собственник и его действия. Выводы: - Для инвесторов: если только «поиграться» и вложить 0,5% от депозита. - Для трейдеров: это ваш шанс. ЮГК — неплохая компания, но скоро может сменить собственника. Что будет делать новый владелец и как это повлияет на компанию — пока неизвестно. Если вам нужен стабильный золотодобытчик, обратите внимание на Полюс. Я предпочитаю прогнозировать компании с четкими финансовыми показателями, а не те, где слишком много неопределенности. Не является индивидуальной инвестиционной рекомендацией Источник: Павел шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

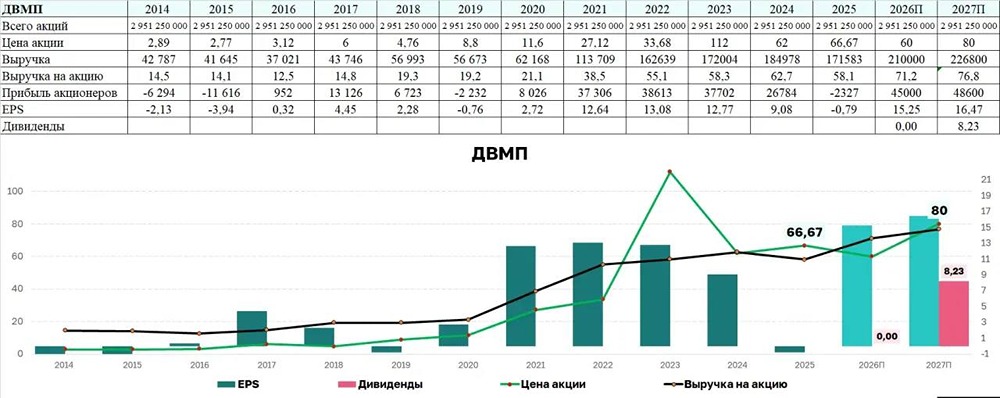

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

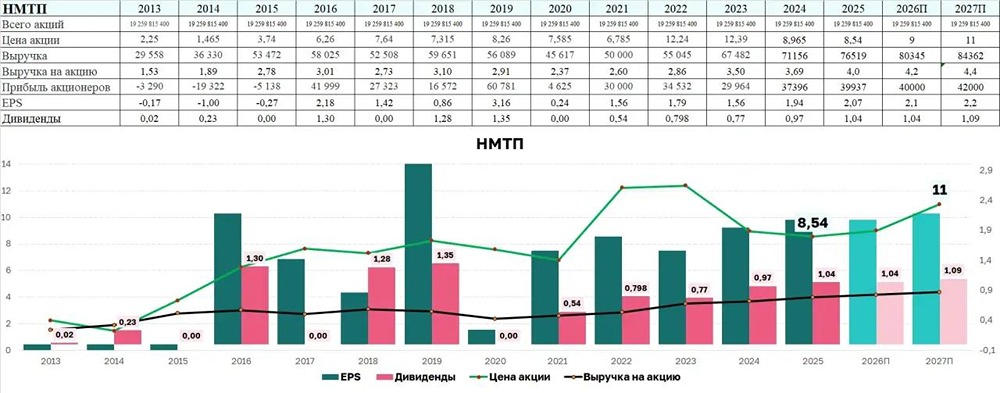

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

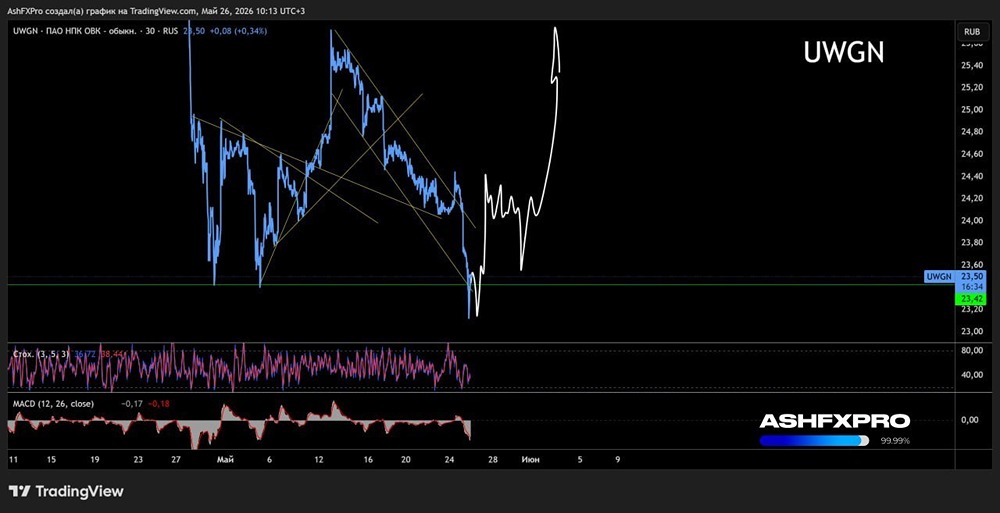

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

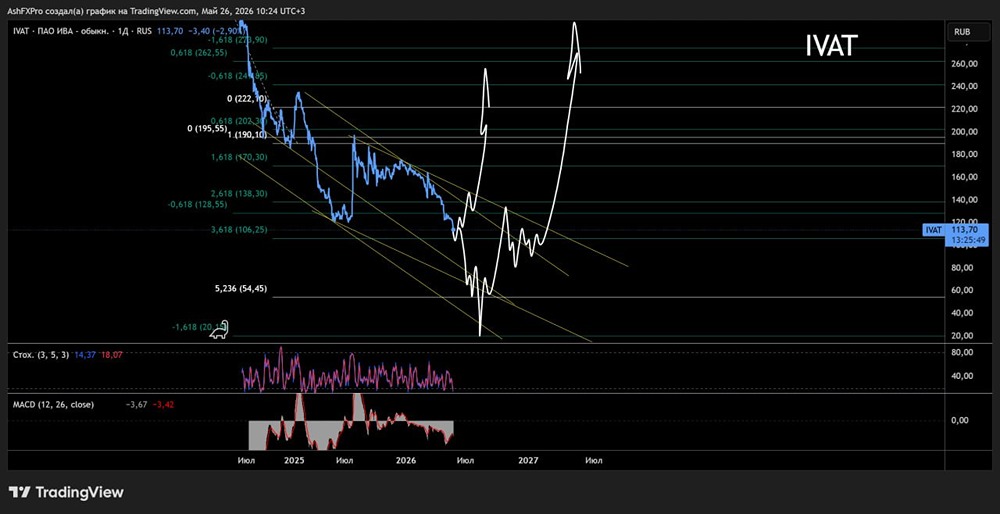

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)