![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Что означает план «Ростелекома» по кратному росту прибыли для инвесторов? Драйверы, риски и дивиденды до 2030 года

Кратный рост прибыли к 2030 году Президент «Ростелекома» Михаил Осеевский рассказал в большом интервью о планах по росту прибыли в 3,5 раза в ближайшие 5 лет. Насколько они реалистичны? Я думаю, на горизонте 5 лет всё возможно, но есть несколько нюансов. Отчет МСФО за 1 квартал не принес чего-то принципиально нового: [▫️](https://mondiara.com/) Выручка выросла на 10%, OIBDA на 14%. Результат неплохой, оптимизация расходов помогла поднять рентабельность. [▫️](https://mondiara.com/) Чистая прибыль выросла на 10% г/г. [▫️](https://mondiara.com/) Чистый долг остался примерно на том же уровне, ND/OIBDA = 2,1x. Показатель умеренно высокий, но для «Ростелекома» уже привычный. [▫️](https://mondiara.com/) Процентные платежи перестали расти на фоне снижения ставки. В ближайшие годы это может стать главным драйвером для прибыли. [▫️](https://mondiara.com/) Капекс снизился на 35% г/г, но это временное явление. В 26 году «Ростелеком» планирует повысить капекс с 18,1% до 20-21% от выручки. В абсолютном выражении это дает ~25% прироста, что довольно много. Выручка и OIBDA холдинга не поспевают за инвестиционными амбициями. На практике мы снова можем увидеть рост долга, нивелирующий эффект от снижения ставки. Такой риск вполне реален. [▫️](https://mondiara.com/) Рынок ждет новых IPO дочерних бизнесов, в первую очередь ЦОД. Но в текущих условиях будет сложно разместить его дорого, учитывая слабый сентимент рынка. При этом ЦОД продолжает генерировать все больше OIBDA (уже 11,5% в масштабе холдинга). Помимо роста прибыли в 3,5 раза, Осеевский анонсировал удвоение дивидендов к 2030 году. Почему дивиденды вырастут всего в 2 раза, если прибыль в 3,5? Сложно сказать, возможно, дело в новой дивполитике: 50% платится от скорректированной прибыли, но как именно она корректируется — не уточняется. По моим расчетам, если сделать поправку на курсовые разницы и прочие расходы, то дивиденд за 25 год составит примерно 3,8 рублей на оба типа акций (доходность около 7%). Рост до 14% к 30 году не выглядит чем-то выдающимся. За это же время много других компаний принесет гораздо больше. Плюс нужно понимать, что спрогнозировать прибыль с хорошей точностью на 5-летнем горизонте почти невозможно. Поэтому на заявления Осеевского я бы особо не ориентировался. Главный драйвер в акциях «Ростелекома» в обозримом будущем — это снижение процентных расходов. Но проблема в том, что потенциальная доходность не выглядит привлекательной с учетом всех рисков. Акции «Ростелекома» могут стать интересными, если будут стоить дешевле. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

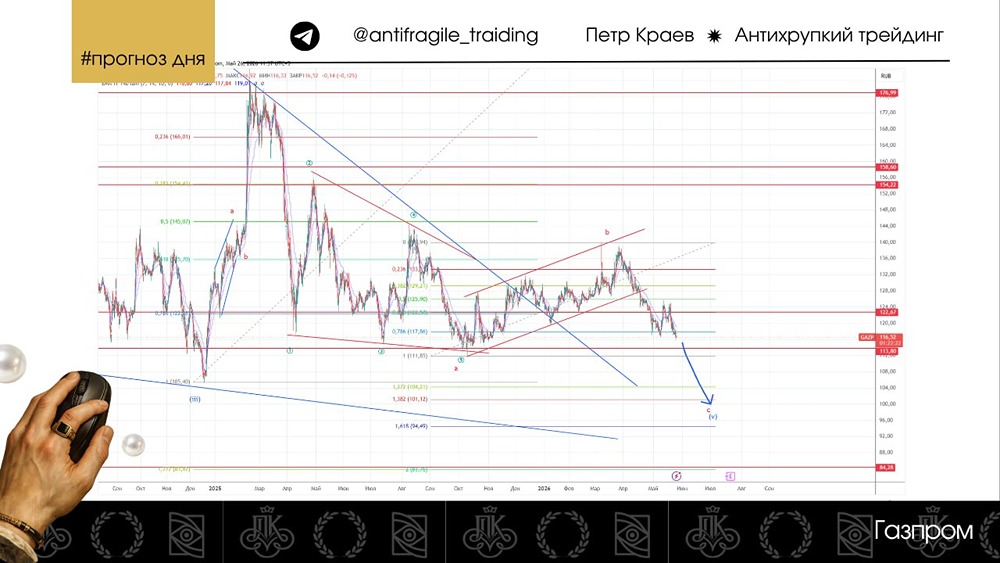

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

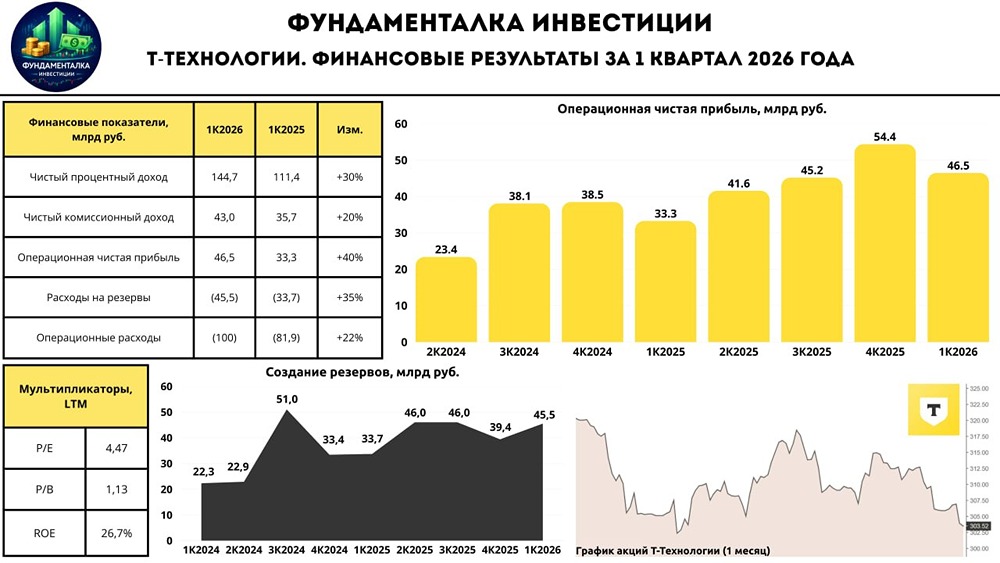

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

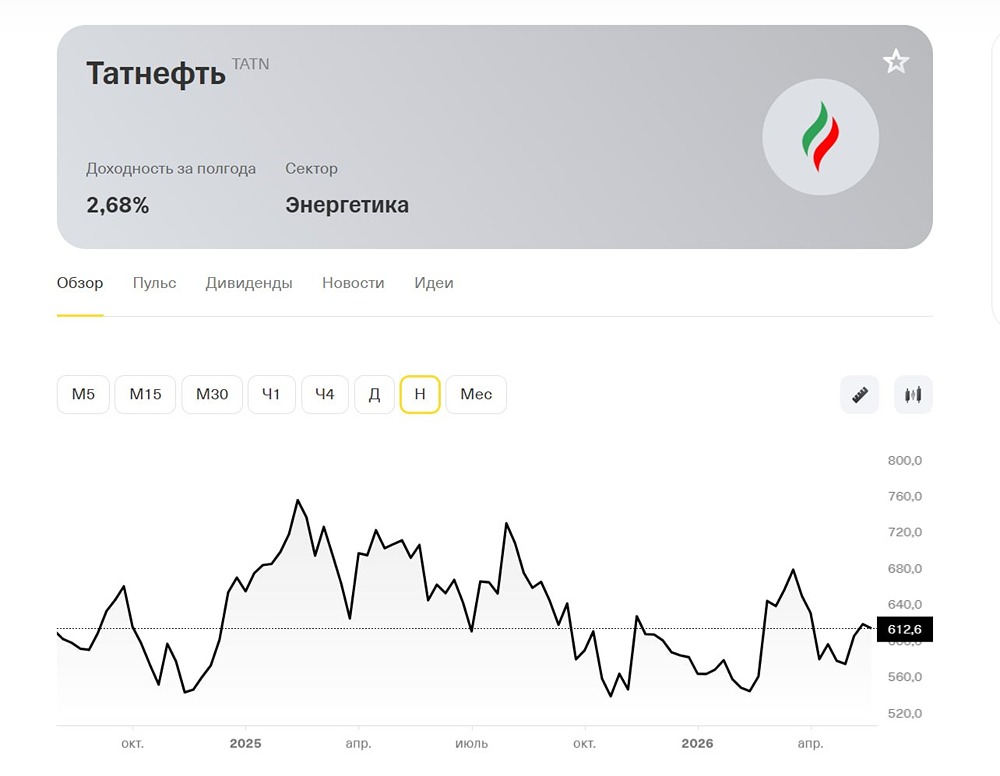

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

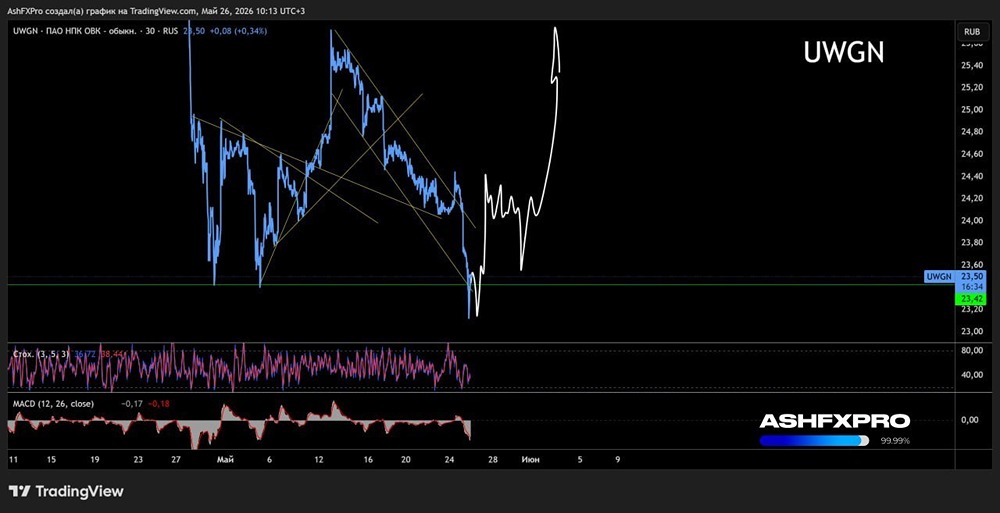

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)