![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Как конфликт на Ближнем Востоке влияет на прибыль и котировки акций «Татнефти»

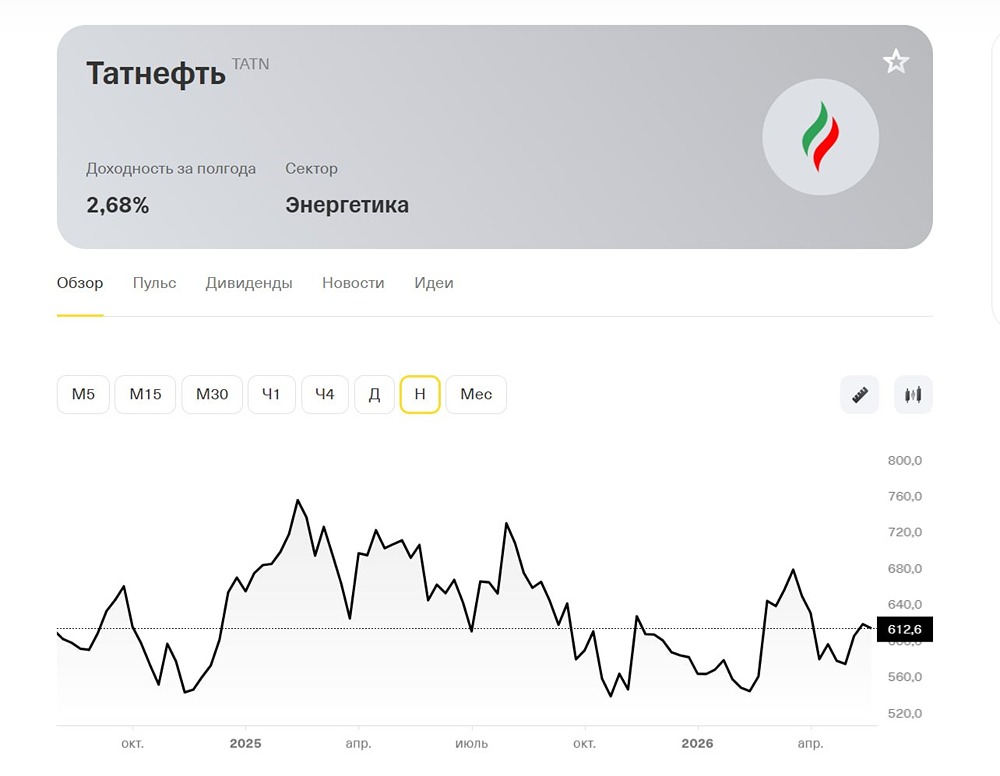

Обзор Татнефти Татнефть — одна из крупнейших российских нефтяных компаний, работающих как вертикально-интегрированный холдинг. Финансовые показатели - Выручка: - 2022: 1427,2 млрд руб. - 2023: 1589,1 млрд руб. - 2024: 2030 млрд руб. - 2025: 1818 млрд руб. Темпы роста выручки: 13%. - Прибыль: - 2022: 284,9 млрд руб. - 2023: 286,3 млрд руб. - 2024: 306,1 млрд руб. - 2025: 158,6 млрд руб. Темпы роста прибыли: 5%. - Основные метрики: - Капитализация: 1553 млрд руб. - Темпы роста EPS: 5% - P/E: 9,14 (среднее значение — 11,8) - P/BV: 1,1 (среднее значение — 1,02) - EV/EBITDA: 4,33 (среднее значение — 3,9) - ROE: 12% (среднее значение — 11,7%) - Чистый долг: -32 млрд руб. (рост на 69% г/г). Акции компании находятся чуть ниже справедливых уровней. Дивиденды - Дивиденды: - 2022: 67,28 руб./акцию - 2023: 87,88 руб./акцию - 2024: 98,7 руб./акцию - 2025: 34,09 руб./акцию Темпы роста: 8%. - Дивиденды за IV квартал 2025 года: 11,61 руб./акцию (рост на 1,9%). - Доходность актива с учетом дивидендов: 12%. - Прогноз дивидендов за I полугодие 2025: 24–35 руб./акцию (4–5,7%). Ожидается значительный рост дивидендов по сравнению с прошлым годом. Результаты за I квартал 2026 года В I квартале 2026 года прибыль от продаж увеличилась в 1,5 раза по сравнению с предыдущим годом. Это связано с расширением крэк-спредов и улучшением рыночной конъюнктуры. Конфликт на Ближнем Востоке значительно повысил операционную прибыль и демпферные выплаты. В апреле и мае 2026 года ситуация для компании была еще лучше. Дивидендная политика Целевой уровень дивидендов составляет не менее 50% от чистой прибыли по РСБУ или МСФО (в зависимости от большей суммы). Выплаты производятся три раза в год: за полугодие, 3 квартал и 4 квартал. Вывод по акциям Татнефти - Первая половина 2026 года: Для компании складывается благоприятная ситуация. - Напряженность на Ближнем Востоке: Поддерживает цены на нефть и маржу переработки, что является ключевым преимуществом Татнефти. - Операционная прибыль за I квартал 2026: Компания заработала 87 млрд руб., что является максимальным показателем с IV квартала 2024 года. Средняя цена нефти за I квартал составила 4300 руб., а в апреле цена превысила 7000 руб. - Дивиденды за 2025 год: Консервативный подход к распределению прибыли, в этом году ситуация может измениться. За 2025 год было направлено чуть более 50% чистой прибыли по МСФО, в то время как большинство аналитиков ожидали 75%. - Прогнозы на I полугодие 2026 года: Татнефть покажет сильные результаты по МСФО благодаря высокой доле переработки и значительным демпферным выплатам. - Демпферные выплаты: В апреле бюджет компенсировал нефтяникам скачок мировых цен на нефть на 207,5 млрд руб. Для сравнения, в январе 2026 года выплаты по демпферу составили 16,9 млрд руб. - Перспективы: При таких условиях возможен возврат к распределению 75% прибыли. Даже при выплате 50% чистой прибыли дивидендная доходность за I полугодие 2026 года составит более 5%. Взгляд на Татнефть Оценка Татнефти меняется с нейтральной на позитивную. Рынок пока не учел потенциал роста дивидендов по итогам I полугодия 2026 года. Компания остается привлекательной ставкой на продолжение конфликта на Ближнем Востоке и высокие цены на нефть. Она много зарабатывает на демпфере и росте маржи переработки. Однако акции не выглядят сильно недооцененными, так как компания пользуется популярностью у фондов и широко представлена на рынке. Итоговая прогнозируемая цена 660 рублей (потенциал роста +10%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

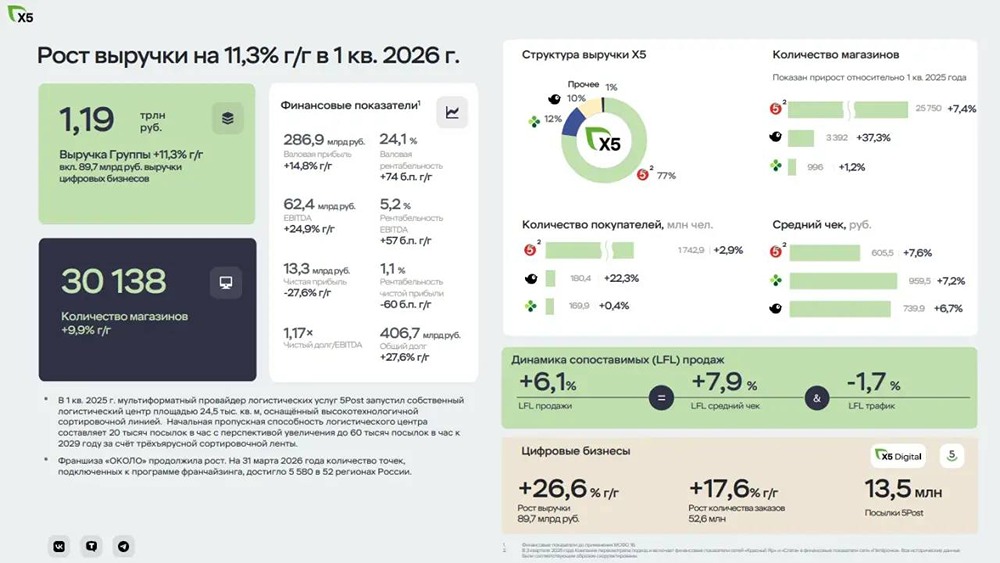

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)