![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Почему рост VK буксует — и сможет ли VK Tech стать новым драйвером

VK: основной бизнес буксует, вся ставка – на VK Tech Ключевые цифры: • Выручка: 37,6 млрд ₽ (+6% г/г) • EBITDA: 6,4 млрд ₽ (+27%) • Рентабельность EBITDA: 17% (+3 п.п.) • Выручка VK Tech: 4,3 млрд ₽ (+59%) • Чистый долг: 62 млрд ₽ (-20 млрд ₽) • ND/EBITDA: 2,6x (против 3,6x) На первый взгляд, квартал у VK вышел спокойным. Компания подтянула EBITDA, сократила долг и даже повысила прогноз по EBITDA на 2026 год с 20 млрд ₽ до 24 млрд ₽. Но внутри отчёта есть важные оговорки. Разбираемся Главное, что стоит зафиксировать: основной бизнес VK растёт слишком медленно для IT-компании. Выручка сегмента «Социальные платформы и медиа» прибавила всего 6%, до 26,1 млрд ₽. Доходы от онлайн-рекламы крупного бизнеса выросли лишь на 4%, до 12,5 млрд ₽. При этом аудитория расширяется: средняя дневная аудитория выросла до 87,8 млн пользователей, вовлечённость прибавила, время в сервисах достигло 80 минут в день. То есть пользовательская база растёт, а монетизация этой аудитории двигается заметно медленнее. Для VK это сейчас главный тормоз. Поэтому вся надежда рынка снова сосредоточена в VK Tech. Выручка направления выросла на 59%, количество клиентов почти удвоилось, VK WorkSpace прибавил в 2,3 раза. На презентации именно этот сегмент выглядит как будущий центр роста. Но здесь тоже есть важный нюанс. EBITDA VK Tech выросла только на 9%, до 280 млн ₽, а рентабельность просела примерно до 6,5%. Год назад она была заметно выше. Кроме того, VK Tech завершил квартал с чистым убытком. Именно поэтому история с VK Tech пока остаётся скорее ставкой на будущее, чем готовым драйвером прибыли. При этом слабым отчёт всё же не назовёшь. Плюсы: [➕](https://mondiara.com/) EBITDA растёт быстрее выручки [➕](https://mondiara.com/) долговая нагрузка снизилась [➕](https://mondiara.com/) менеджмент поднял прогноз на год [➕](https://mondiara.com/) у компании есть понятная ставка на B2B и ИИ Риски: [➖](https://mondiara.com/) основной рекламный бизнес растёт слабо [➖](https://mondiara.com/) монетизация аудитории остаётся вялой [➖](https://mondiara.com/) VK Tech пока не показывает нужной рентабельности [➖](https://mondiara.com/) снижение долга частично обеспечено продажей доли в Точке На мой взгляд, VK пока остаётся историей ожидания. Менеджмент выстраивает понятную стратегию: выжать максимум из медийного сегмента, раскрутить VK Tech и со временем превратить его в полноценный драйвер оценки. Если это направление действительно сможет стать востребованным продуктом для бизнеса, кейс у VK оживёт. А пока VK Tech остаётся перспективной ставкой, но не готовым драйвером прибыли. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

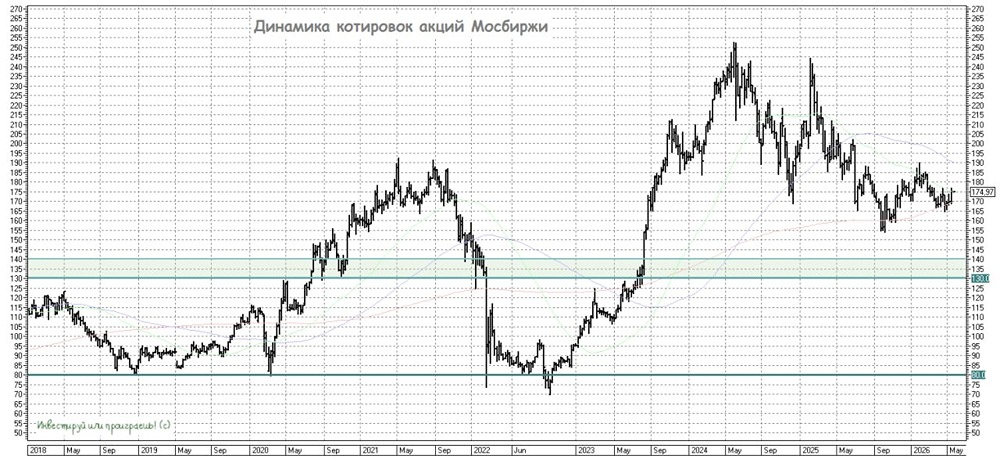

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

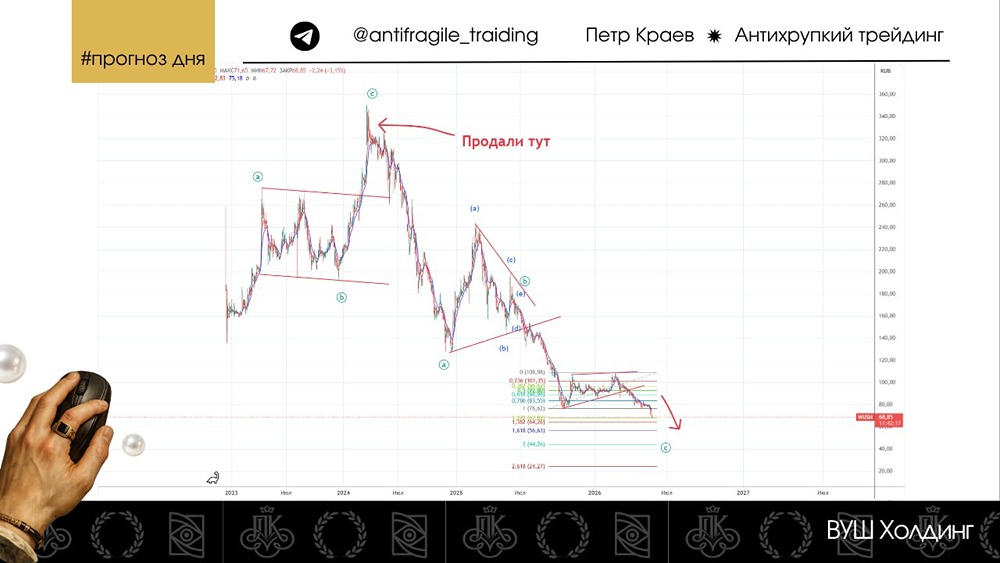

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)