![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Что будет с акциями «Россети Центр и Приволжья»: коррекция или продолжение роста после боковика

Россети Центр и Приволжья: Аналитический обзор Сектор: Электроснабжение Последний обзор по Россети Центр и Приволжье был проведен 18 декабря 2025 года. Тогда акции компании стоили 0,504 ₽. Я ожидал роста до 0,58 ₽ или коррекции до 0,4063 ₽, в зависимости от пробития 200-дневной скользящей средней. Однако акции оставались в боковом тренде еще 1,5 недели, не достигли 200-дневной средней и начали расти. В итоге они достигли отметки 0,58 ₽, затем снова перешли в боковой тренд на 3 месяца и возобновили рост, поднявшись до 0,688 ₽. После этого последовала коррекция. Сейчас акции торгуются по 0,61 ₽. Давайте посмотрим, как обстоят дела у компании и что ожидать дальше. Основные метрики: - Капитализация: 936 млн $ - P/E: 2,84 - P/S: 0,4 - P/B: 0,57 - EPS: 0,21 - EBITDA: 47,9 млрд руб. - EV/EBITDA: 1,45 По сравнению с предыдущим обзором: Прибыль компании выросла, а по ключевым метрикам она оценивается дешевле, чем в прошлом обзоре, хотя акции подорожали. Давайте разберем все подробнее. Новостной фон: - Дивиденды: 0,0725 руб., доходность 12,38%. - Отчет РСБУ за I квартал 2026 года: - Выручка: 45,3 млрд руб. (рост на 14,3% по сравнению с I кварталом 2025 года). - Чистая прибыль: 8,7 млрд руб. (рост на 31,2% по сравнению с I кварталом 2025 года). Финансовое здоровье: - Собственный капитал за 2025 год вырос на 18% (в 2024 году — на 14%). - Чистый долг за 2025 год сократился на 75% (в 2024 году — на 41%). - Net Debt / EBITDA: 0,06, долги практически отсутствуют. Выручка и прибыль: - Выручка за 2025 год выросла на 16% (в 2024 году — на 9%). - Прибыль за 2025 год выросла на 43% (в 2024 году — на 17%). - Свободный денежный поток за 2025 год сократился на 26% до 6,58 млрд руб. Будущее и оценки: Прогнозы традиционно отсутствуют. Основные акционеры: 50,4% акций принадлежит ПАО «Россети». Сравнение с конкурентами: Компания входит в топ-10 по капитализации в своем секторе. По ключевым метрикам она оценена дешевле, чем в среднем по сектору. По уровню долговой нагрузки компания лучше сектора. По рентабельности она также превосходит средние показатели. За последние 5 лет рост выручки компании соответствует среднему уровню по сектору. Дивиденды: - 2020: 6,71% - 2021: 8,81% - 2022: 12,53% - 2023: 13,34% - 2024: 11,39% - 2025: 10,77% На 2026 год запланированы дивиденды в размере 12,4%. Технический анализ: Сейчас индикаторы указывают на коррекцию, которая может завершиться в ближайшее время. После этого я ожидаю продолжения роста акций. Возможно, они достигнут уровня 0,8 ₽. Мои мысли по движению цены отражены на графике. Выводы: У компании все хорошо, как и в целом в секторе. Это редкий сектор экономики, где все стабильно. Акции компании стоят дешево, бизнес растет, есть потенциал для дальнейшего роста, и компания платит дивиденды. В будущем рост может прекратиться, и начнется многолетний боковой тренд, но пока что все идет хорошо. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

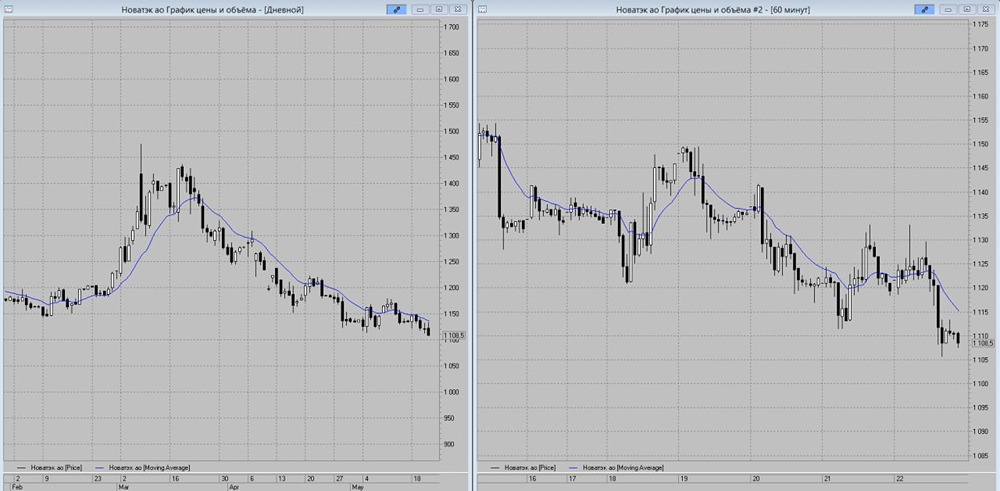

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

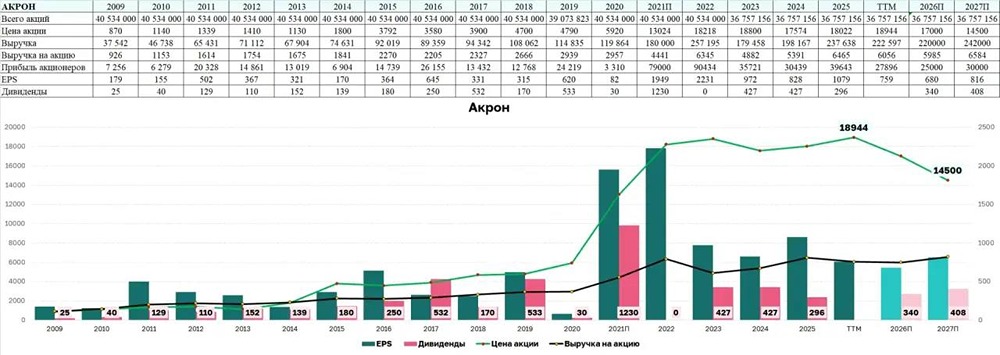

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

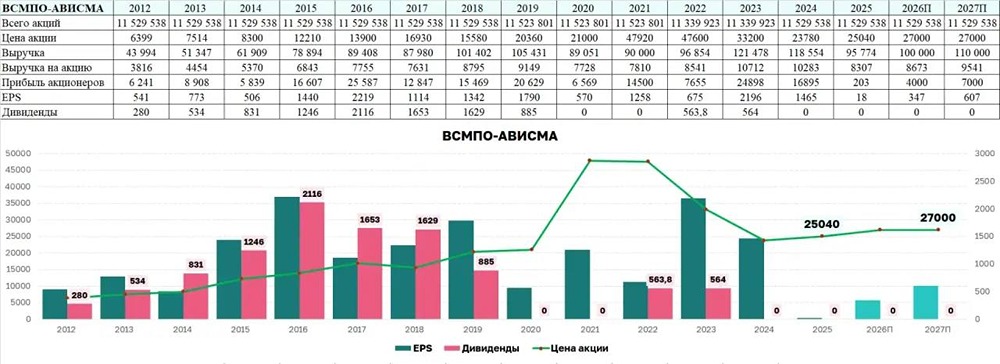

![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

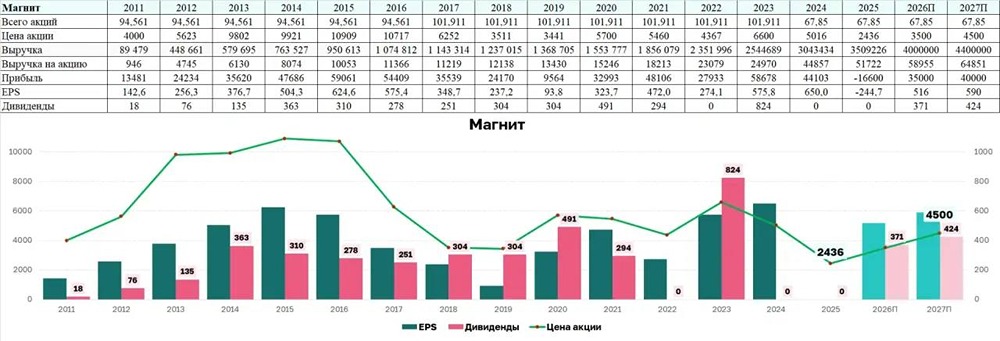

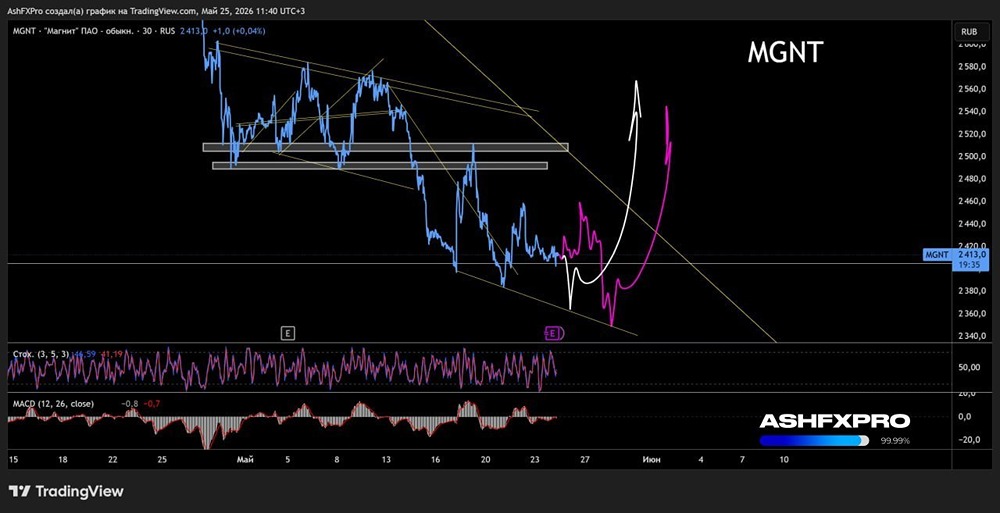

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)