![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Что будет с акциями «Норникеля»: снижение до 95 рублей или отскок в боковике 95–135 рублей

Аналитика по компании «Норникель» Сектор: Металлургия и добывающая промышленность. Последний обзор по «Норникелю» был проведен 10 февраля. Тогда акции стоили 156 рублей. Я ожидал коррекции до 145 рублей и последующего роста до 156. Однако акции упали до 151 рубля, а затем выросли до 166 рублей, что соответствовало моим ожиданиям. После этого акции снизились до 121 рубля. Сейчас они торгуются по 129 рублей. Давайте посмотрим, как обстоят дела у компании и что ожидать дальше. Основные метрики - Капитализация: 26,87 млрд долларов. - P/E: 11,92. - P/S: 1,7. - P/B: 2,21. - EPS: 10,73 рубля. - EBITDA: 471,1 млрд рублей. - EV/EBITDA: 5,67. По сравнению с прошлым обзором прибыль компании выросла, а метрики стали заметно дешевле. Давайте разберем последний отчет. Новостной фон - «Норникель» планирует получать 50 млрд рублей от искусственного интеллекта к 2030 году — Потанин. - Цены на никель достигли пика на ожиданиях дефицита, но «Норникель» не сможет быстро нарастить производство. - Примерно 50% продаж «Норникеля» приходится на Китай, еще 15% — на Россию, около 5% — на американский рынок — «Норникель» — ТАСС. - В ближайшие три года «Норникель» намерен серьезно нарастить выпуск продукции — топ-менеджер — ТАСС. Финансовое здоровье - Собственный капитал за 2025 год вырос на 28%, а за 2024 год — на 21%. - Чистый долг за 2025 год сократился на 18%, а за 2024 год — вырос на 20%. - Net Debt / EBITDA — 1,52, что является средним уровнем долговой нагрузки и не является проблемой для компании. СК вырос, чистый долг упал. Финансовое состояние компании хорошее. Выручка и прибыль - Выручка за 2025 год снизилась на 2%, а за 2024 год — на 5%. - Прибыль за 2025 год выросла на 22%, а за 2024 год снижалась на 33%. - Свободный денежный поток за 2025 год вырос на 53% до 285,4 млрд рублей. Будущее и оценки - 30 апреля «Финам» прогнозирует цену в 165,02 рубля, 10 февраля «Велес Капитал» — 201 рубль, «Цифра Брокер» — 214 рублей, «ВТБ Мои Инвестиции» — 200 рублей. Еще три прогноза варьируются от 195 до 209,9 рублей. Основные акционеры - 34,8% — МК ООО «Интеррос капитал». - 28,3% — МК ООО «Активиум». - 4,9% — ООО «Холдинговая компания Интеррос». ### Сравнение с конкурентами «Норникель» занимает второе место по капитализации в своем секторе после «Полюса». По основным метрикам компания оценивается в среднем по сектору. Долговая нагрузка также соответствует средним показателям. Рентабельность компании выше средней по сектору. Однако по росту выручки за последние пять лет компания уступает сектору. Дивиденды Компания не выплачивает дивиденды с 2023 года. Технический анализ Индикаторы на дневном таймфрейме дают противоречивые сигналы. Я ожидаю небольшого снижения, возвращения к текущему уровню и последующего дальнейшего снижения. В целом, движение цены ожидается в диапазоне 95-135 рублей. Мои мысли по движению цены отображены на графике. Выводы Компания стала дешевле, прибыль выросла, долги снизились, собственный капитал увеличился. Однако выручка немного снизилась. Финансовое состояние компании хорошее. Если спрос восстановится и откроются новые рынки, ситуация для компании заметно улучшится. Сейчас я ожидаю небольшого снижения и боковика. Надеюсь, что лучшие времена для компании наступят уже в этом году. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

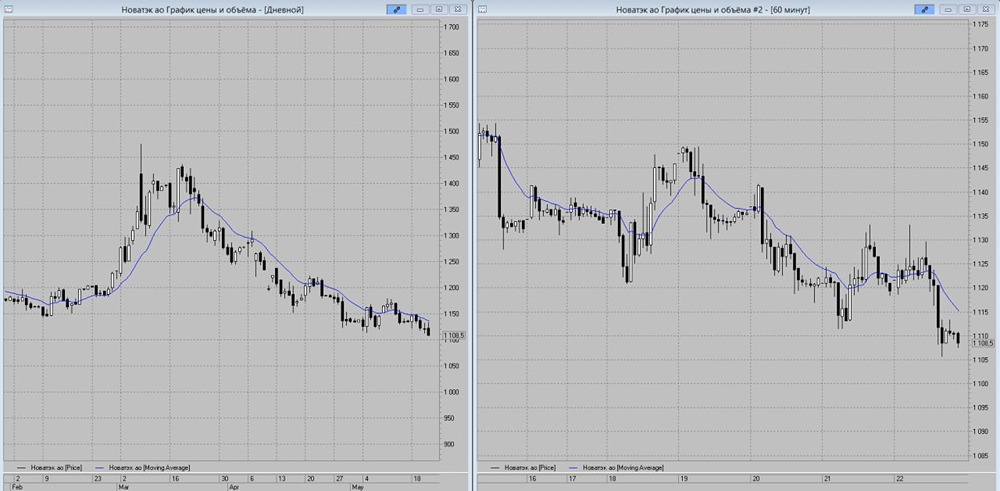

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

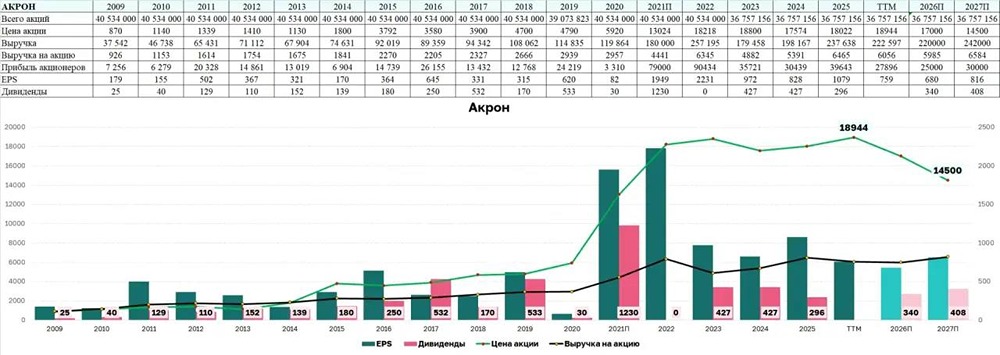

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

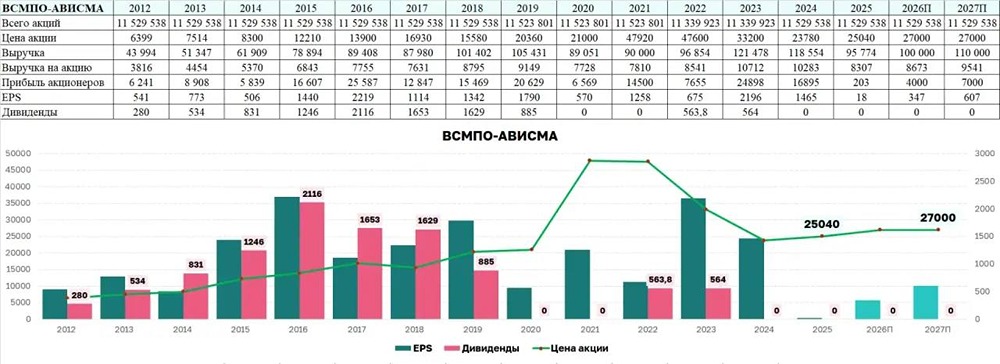

![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

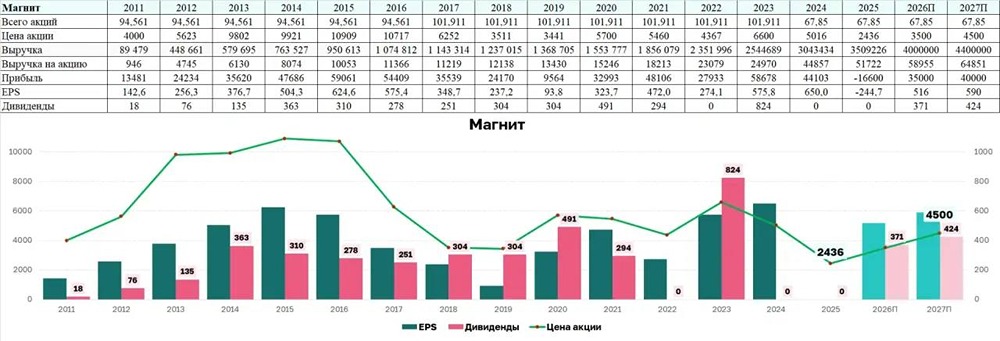

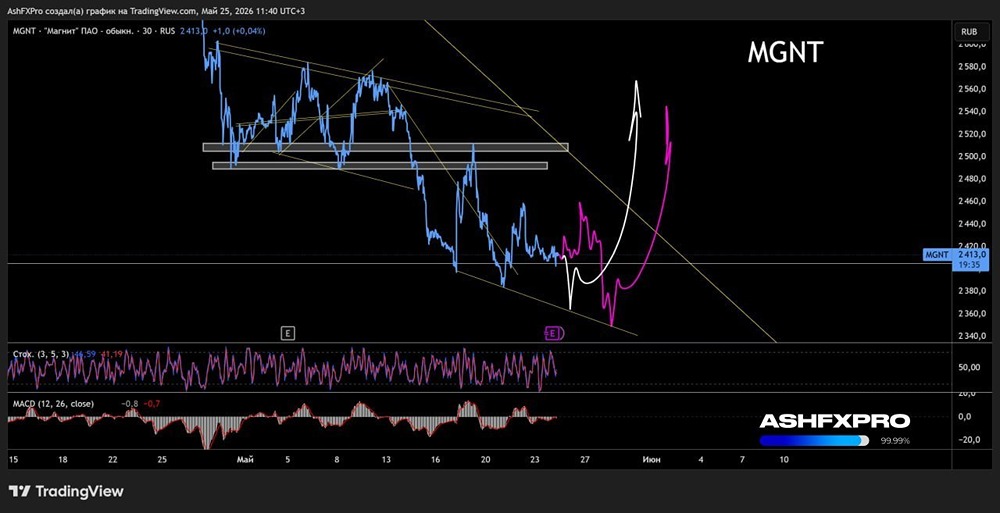

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)