![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

Почему «Газпром» не платит дивиденды с 2022 года — и стоит ли ждать их в 2026 году

Анализ компании «Газпром» Сектор: энергетика. Последний обзор по «Газпрому» был 11 февраля. Тогда акции стоили 119 рублей. Я ожидал роста до 132 рублей, проторговки и дальнейшего подъёма до 144 рублей. На деле акции выросли до 132 рублей и затем до 140 рублей. После достижения почти всех целей начался откат, и сейчас акции торгуются по 117,4 рубля. Давайте разберёмся, как обстоят дела у компании и что ждать дальше. Основные показатели: - Капитализация: 38,78 млрд долларов. - P/E: 2,12. - P/S: 0,28. - P/B: 0,15. - EPS: 55,2 рубля. - EBITDA: 2,846 трлн рублей. - EV/EBITDA: 3,16. По сравнению с предыдущим обзором прибыль немного снизилась, но остальные показатели остались примерно на том же уровне. Новостной фон: - «Газпром» начал добычу нефти на Чонской группе месторождений в Восточной Сибири. - Совет директоров «Газпрома» решил не выплачивать дивиденды в 2025 году. - Правая партия «Альтернатива для Германии» планирует восстановить «Северные потоки» в случае победы на выборах. - «Эксперт РА» подтвердил кредитный рейтинг «Газпрома» на уровне ruAAA с прогнозом «стабильный». - В этом году «Газпром» планирует инвестировать 2,54 трлн рублей. - В первом квартале 2026 года компания получила 148 млрд рублей чистой прибыли по РСБУ после убытка в 18 млрд рублей годом ранее. Финансовое состояние: - Собственный капитал за 2025 год вырос на 7%, как и в 2024 году. - Чистый долг за 2025 год увеличился на 19%, хотя в 2024 году сократился на 3%. - Net Debt / EBITDA: 2,21 — средний уровень долговой нагрузки, что не является проблемой для компании. Финансовое состояние компании можно назвать нормальным, но не выдающимся. Выручка и прибыль: - Выручка за 2025 год снизилась на 9%, хотя в 2024 году выросла на 25%. - Прибыль за 2025 год увеличилась на 2%, хотя в 2024 году выросла на 326%. - Свободный денежный поток за 2025 год вырос на 92% и составил 272 млрд рублей. Прогнозы и оценки: - «Финам» прогнозирует цену акций на 30 апреля 2023 года в 160,5 рубля. Два старых прогноза: от 180 до 230 рублей. Акционеры: - 38,4% акций принадлежит РФ. - 11% — «Роснефтегазу». - 0,9% — «Росгазификации». Сравнение с конкурентами: «Газпром» входит в топ-5 компаний по капитализации в своём секторе. По некоторым метрикам он оценивается дешевле, чем в среднем по сектору. По долговой нагрузке компания слабее многих конкурентов, у которых отрицательный долг. По рентабельности «Газпром» находится на среднем уровне среди топ-5 компаний, но слабее, чем в среднем по сектору. По динамике выручки за последние 5 лет компания также уступает сектору. Дивиденды: «Газпром» не выплачивает дивиденды с 2022 года. Технический анализ: Я ожидаю движения в рамках боковика, который длится с лета 2024 года. Сейчас рынок немного скорректируется из-за отсутствия дивидендов, а затем снова вырастет. Выводы: «Газпрому» необходимо инвестировать в новые трубопроводы в Китай. Вероятно, придётся ещё несколько лет ждать дивидендов или значимых событий. Если ситуация по геополитике улучшится, акции могут снова вырасти до 140 рублей. Затем, возможно, снова будет снижение до 120 рублей. Пока геополитическая ситуация не изменится, компания будет оставаться в боковике. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

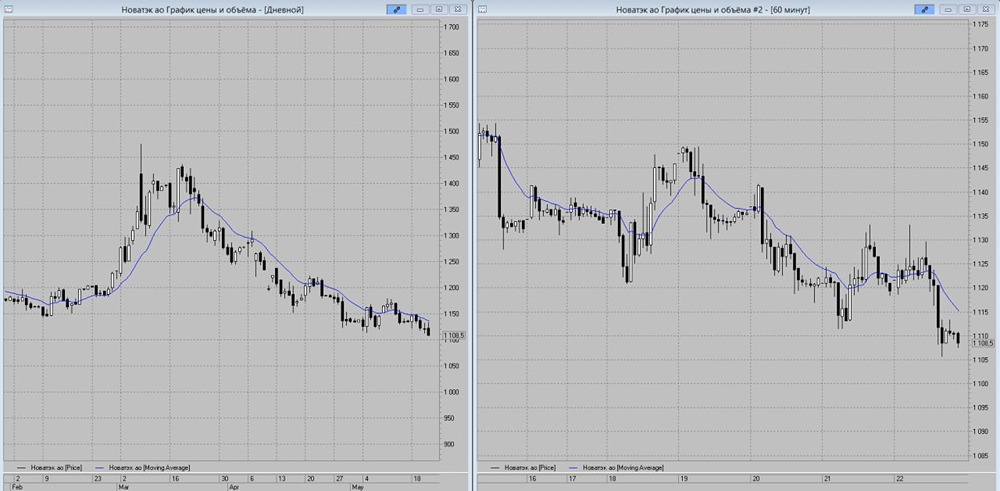

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

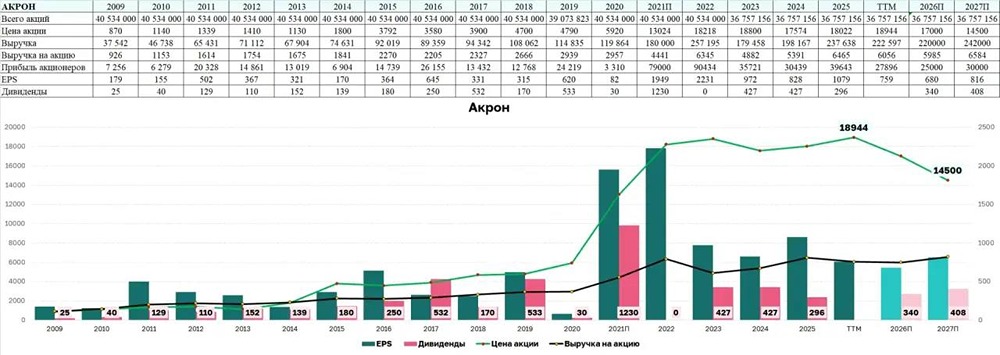

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

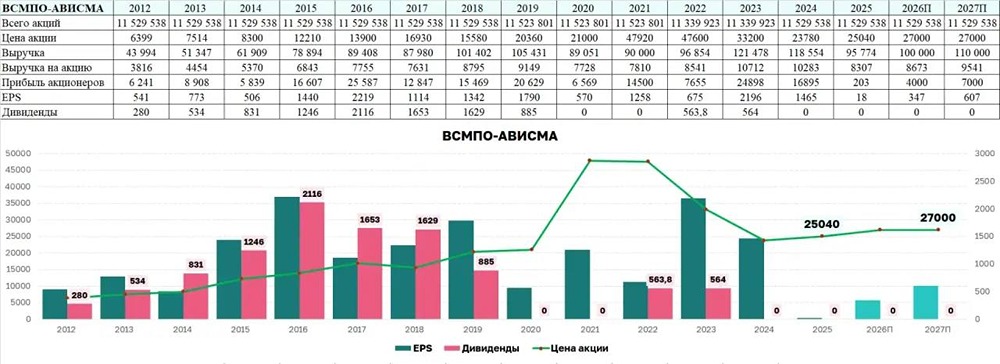

![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

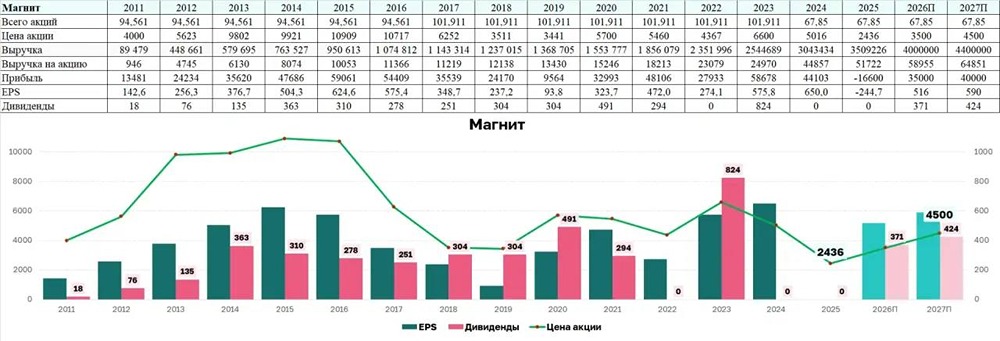

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)