![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Почему акции «Газпром нефти» не растут, несмотря на высокую цену нефти

Аналитика по компании Сектор: Нефть и газ. Последний обзор проводился 26 февраля. Тогда акции стоили 504 ₽. Я ожидал боковика с небольшим ростом до 560 ₽. Акции действительно выросли до 560 ₽, а в один день поднялись до 587 ₽. Затем началась коррекция, и сейчас они торгуются по 519 ₽. Ожидание боковика оказалось верным. Давайте рассмотрим основные показатели компании и её перспективы. Основные метрики - Капитализация: 34,41 млрд $. - P/E: 10,01. - P/S: 0,68. - P/B: 0,8. - EPS: 51,85 ₽. - EBITDA: 872,4 млрд ₽. - EV/EBITDA: 3,46. По сравнению с прошлым обзором прибыль снизилась, но по метрикам акции выглядят дороже. Рассмотрим подробнее. Новостной фон - США продлили срок для MOL до 6 июня для завершения переговоров по покупке акций NIS у «Газпрома». - «Газпром нефть» планирует увеличить добычу углеводородов, особенно нефти, к 2026 году. - В Петербурге задержали зампреда компании Джалябова по делу о взятке. - Компания добывает нефть на Ямале уже 30 лет. Финансовое здоровье - Собственный капитал за 2025 год снизился на 1%, в 2024 году он вырос на 6%. - Чистый долг за 2025 год увеличился на 33%, в 2024 году — на 93%. - Net Debt / EBITDA составляет 1,16, что указывает на невысокий уровень долговой нагрузки и не представляет проблемы для компании. На основании этих данных можно сделать вывод, что компания находится в стагнации. Рост отсутствует, наблюдается небольшое падение. Однако финансовое состояние остаётся стабильным. Выручка и прибыль - Выручка за 2025 год снизилась на 12%, в 2024 году она выросла на 16%. - Прибыль за 2025 год упала на 49%, в 2024 году снижение составило 21%. - Свободный денежный поток за 2025 год сократился на 93%. Будущее и прогнозы - 7 мая «Финам» прогнозирует цену акций в 464 ₽. - В 2025 году старые прогнозы варьируются от 695 до 712 ₽. Основные акционеры 95,7% акций принадлежат ПАО «Газпром». Сравнение с конкурентами - Компания входит в пятёрку крупнейших по капитализации в своём секторе. - По финансовым метрикам она оценивается в среднем по рынку. - По долговой нагрузке компания уступает большинству конкурентов, у которых отрицательный долг. - По росту выручки за последние пять лет она опережает топ-5 сектора, хотя в среднем по рынку ситуация лучше. Дивиденды - В 2023 году — 11,22%. - В 2024 году — 10,28%. - В 2025 году — 8,63%. - На 2026 год ожидается дивиденд в 5,42%. Как я и предполагал в прошлом обзоре, дивиденды будут, но их размер ниже. Технический анализ Ожидания по движению цены акций отражены на графике. Выводы Компания вошла в кризисный период для экономики в хорошей финансовой форме. Она сможет пережить ближайшие 1–2 года до восстановления экономики. Однако вопрос о том, стоит ли покупать акции прямо сейчас, остаётся открытым. Есть позитивные предпосылки, такие как конфликт между Ираном и США, а также высокая цена на нефть. Вероятно, эти факторы будут учтены в следующих отчётах. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

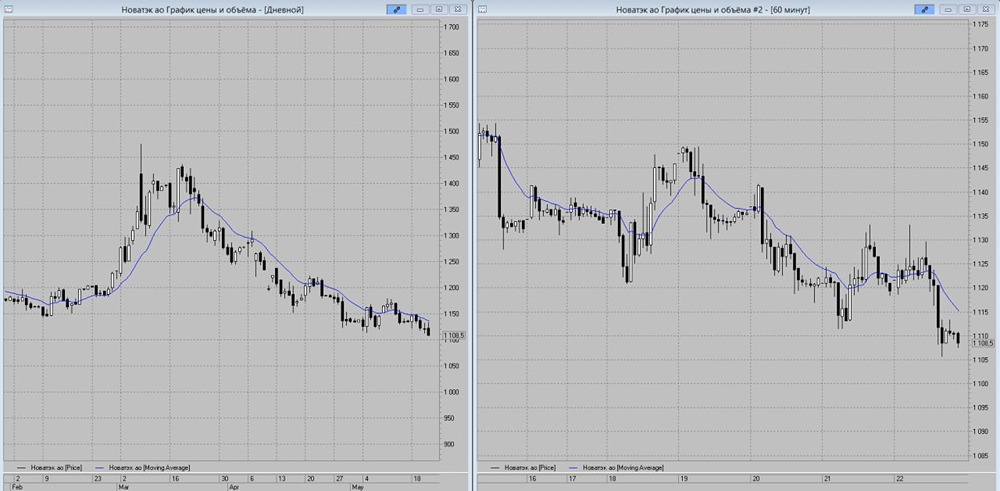

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

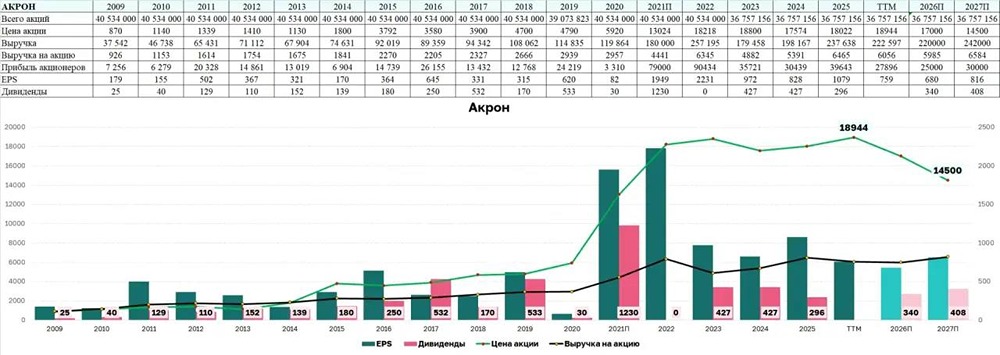

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

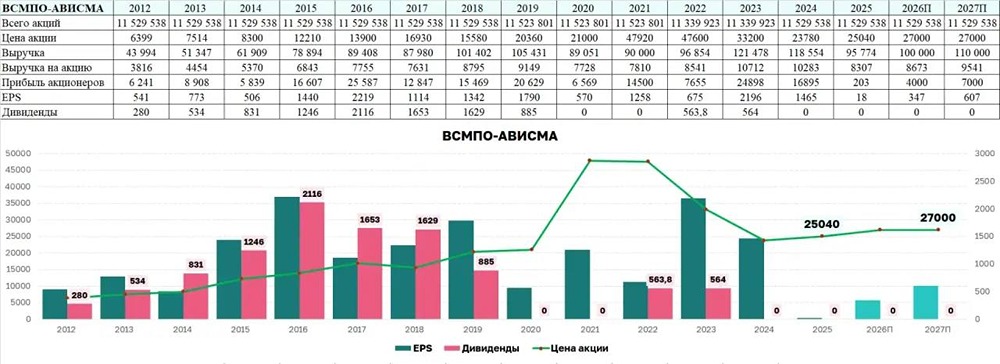

![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

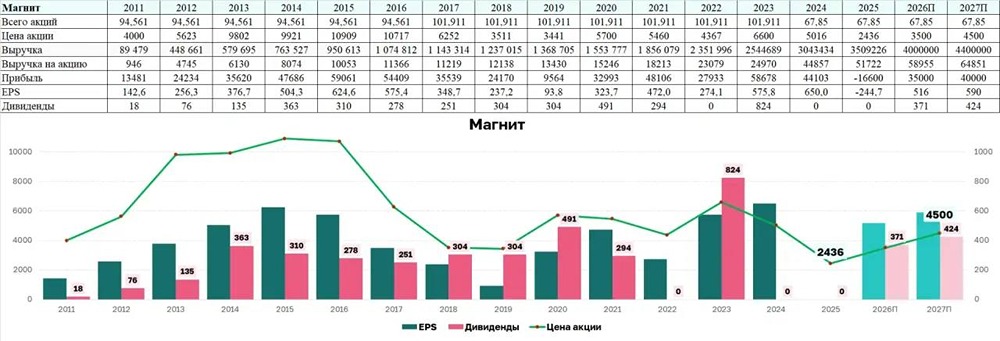

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)