![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Стоит ли покупать акции X5 ради 20 % дивидендной доходности — или это ловушка

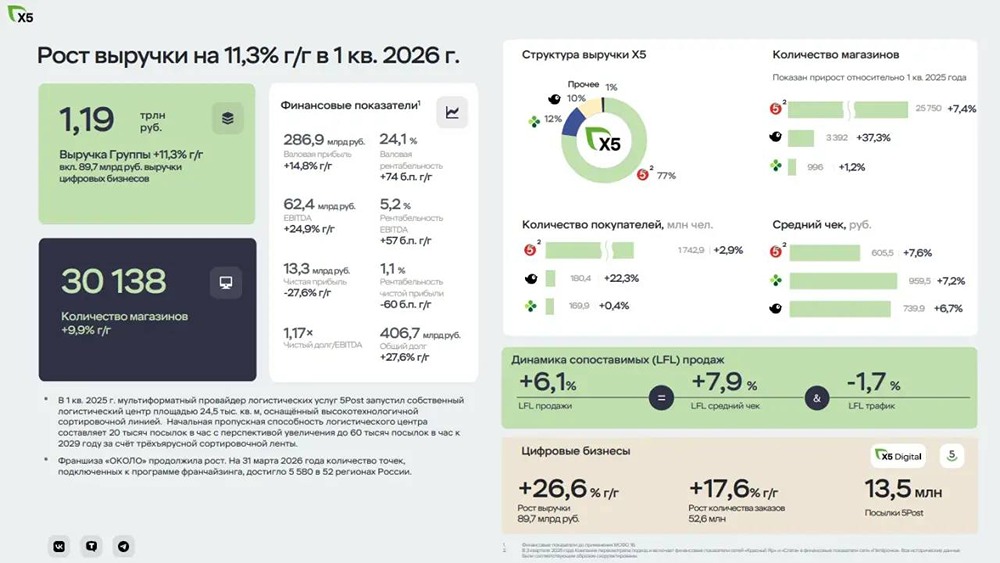

Продать товаров на 1,2 триллиона рублей за квартал и умудриться уронить прибыль. Звучит как финансовый парадокс, но для нашего ритейла это суровая реальность 2026 года. Пока покупатели экономят в «Чижиках», банки забирают у X5 последнее. Разбираемся, в чем проблемы гиганта на примере отчета по МСФО за первый квартал 2026 года. Начнем с операционки. Сеть магазинов к концу квартала расширилась до 30 138 точек, а дискаунтер «Чижик» подрос еще на 29,8% и достиг 3 392 магазинов. LFL-трафик ушел в минус на 1,7% г/г. Зато средний чек по-прежнему тянет вверх инфляция. По итогу валовая маржа группы подросла до 24,1%, но это скорее заслуга лучших условий с поставщиками, а не роста эффективности. Выручка компании за отчетный период выросла на 11,3% до 1,19 трлн руб., EBITDA — сразу на 24,9% до 62,4 млрд, а чистая прибыль рухнула на 27,6% до 13,3 млрд рублей. Причина падения прибыли кроется в процентных расходах — больше половины долга компании привязано к ключевой ставке ЦБ, и финансовые расходы взлетели до 14,8 млрд. Отсюда и чистая маржа в скромные 1,1% вместо прошлогодних 1,7%. Есть и позитивный момент: рентабельность по EBITDA поднялась до 5,2% против 4,7% годом ранее. Долговая нагрузка выросла, но остается управляемой — чистый долг/EBITDA составил 1,17x против 0,84x на конец 2025 года. Напомню, что СД при определении размера дивов исходит из объёма свободного денежного потока при целевом значении консолидированного коэффициента чистый долг/EBITDA на уровне не менее 1,2х и не более 1,4х. Все это позволило СД компании рекомендовать финальные дивиденды за 2025 год в размере 245 рублей на акцию, что ориентирует нас на 9,9% дивидендной доходности. Вкупе с выплатами за первую часть года, доходность перевалит за 20%. Правда, не совсем понятно, нужна ли такая щедрость в текущей ситуации. Ставка ЦБ и замедление инфляции — главные причины замедления X5. Пока регулятор не смягчит ДКП, прибыль будет под давлением. Плюс навес из казначейских 9,7% акций способен придавить котировки в случае их «возврата в рынок». Да и рост LFL упирается в инфляцию — если цены перестанут расти, выручка затормозит. Бизнес X5 Group можно назвать стандартным зрелым ритейлом. Высокой чистой маржи тут никогда не было, и 1,1% в текущих условиях — приемлемый уровень. Высокая дивидендная доходность понравится консервативным инвесторам, однако стоит помнить, что в долгосрочной перспективе рост дивидендов будет ограничен — бесконечно платить больше 100% прибыли будет сложно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

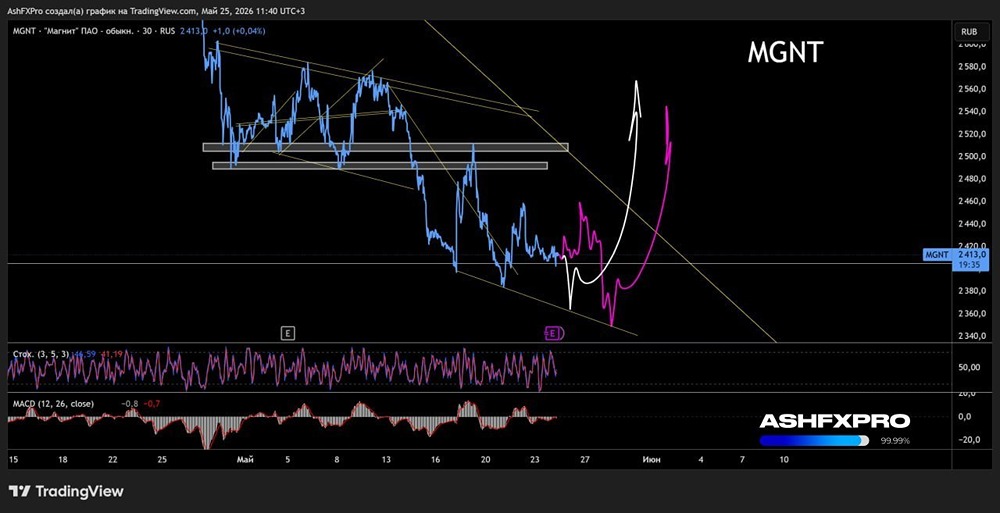

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

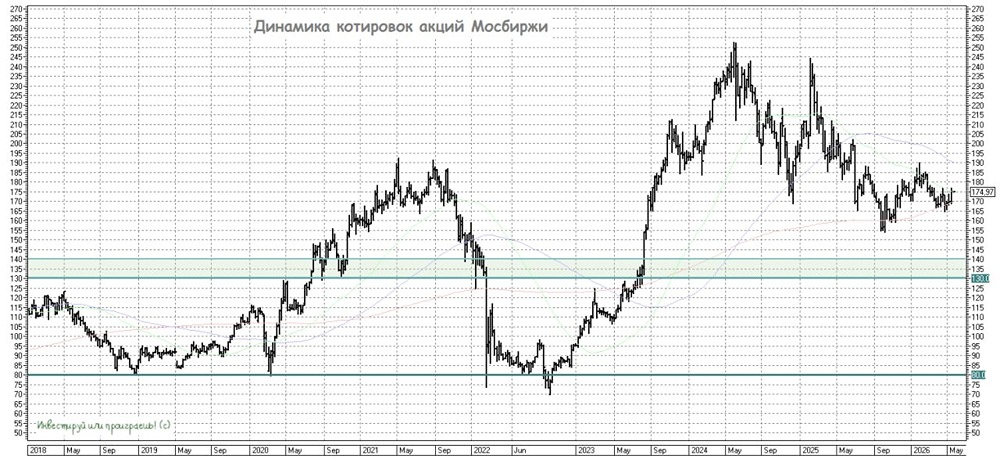

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)