![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Почему акции Яндекса подешевели, но всё ещё привлекательны для инвестиций

Аналитика по компании Яндекс Сектор: интернет-контент, поисковые сервисы, такси, экосистемы. Обзор акций Последний обзор акций Яндекса я проводил 27 января, когда их стоимость составляла 4738 ₽. Я ожидал коррекции до 4400 ₽ и последующего роста до 5050 ₽. В итоге акции снизились до 4512 ₽, а затем выросли до 4930 ₽. Все прошло по моему сценарию, но с небольшой разницей в процентах. После достижения целей акции начали корректироваться, и сейчас их цена составляет 4020 ₽. Давайте рассмотрим последний отчет, новости и сделаем прогноз на будущее. Основные метрики - Капитализация: $21,75 млрд. - P/E: 13,27. - P/S: 1,05. - P/B: 4,1. - EPS: 302 ₽. - EBITDA: 299,4 млрд ₽. - EV/EBITDA: 5,29. Прибыль компании значительно выросла по сравнению с прошлым анализом. Сейчас Яндекс стоит дешевле обычного. Давайте разберёмся подробнее. Новости - СД Яндекса одобрил buyback до 50 млрд ₽ для программы мотивации. - Доля рекламных бюджетов под управлением ИИ достигла 85%. - Компания сохраняет прогноз на 2026 год: рост выручки около 20% год к году и скорректированный EBITDA около 350 млрд ₽. - «Яндекс фабрика» начала открытие офлайн-магазинов в Москве. - Яндекс развивает Алису AI как платформу ИИ-агентов. Запущено два ИИ-агента: «Найти дешевле» и «Исследовать». - Яндекс планирует запуск виртуального оператора на сети «Вымпелкома». - Компания запускает систему мониторинга безопасности и обнаружения киберугроз Yandex SIEM. - ВИМ Инвестиции и Яндекс Пэй запустили ПИФ денежного рынка с доходностью на уровне ключевой ставки ЦБ. Финансовое здоровье - Собственный капитал за I квартал 2026 года вырос на 10%. - Чистый долг за I квартал 2026 года снизился на 14%. - Net Debt / EBITDA: 0,1. Долги незначительны. Финансовое здоровье компании отличное. Собственный капитал растёт, долги снижаются и остаются незначительными. Выручка и прибыль - Выручка за I квартал 2026 года выросла на 5%. - Прибыль за I квартал 2024 года снизилась на 27%, а за I квартал 2025 года — на 169%. - Свободный денежный поток за I квартал 2026 года снизился на 1% до 134,6 млрд ₽. Будущее и оценки - 18 марта «Велес Капитал» прогнозирует 5727 ₽. - 10 февраля «Т-Технологии» прогнозируют 6250 ₽. - Прошлые таргеты: от 5370 до 6000 ₽. Основные акционеры 67,5% акций принадлежит АО «СОЛИД Менеджмент». Сравнение с конкурентами Яндекс — крупнейшая компания в своём секторе по капитализации. По метрикам она оценивается дороже сектора. По долговой нагрузке компания лучше сектора. По рентабельности она находится на среднем уровне по сектору. За последние пять лет рост выручки был средним по сектору или даже чуть выше. Дивиденды - 2024 год: 1,93%. - 2025 год: 3,78%. - 2026 год: 2,57%. Дивиденды небольшие, но уже регулярные. Технический анализ Похоже, что Яндекс вышел из восходящего канала в боковой тренд. Индикаторы на дневном таймфрейме дают разные сигналы, что часто указывает на разворот. Вероятно, мы увидим ещё некоторое снижение, после чего цена достигнет верхней границы боковика и будет находиться в диапазоне 3700–4800 ₽. Мои мысли по движению цены отображены на графике. Выводы Яндекс стал дешевле по сравнению с предыдущими периодами. Я ожидаю скорый отскок, но после него цена, скорее всего, останется в боковике, а не вырастет. В целом, Яндекс выглядит привлекательно. Долговая нагрузка минимальна, выручка растёт, но прибыль снизилась. У меня позитивно-нейтральная позиция по компании. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

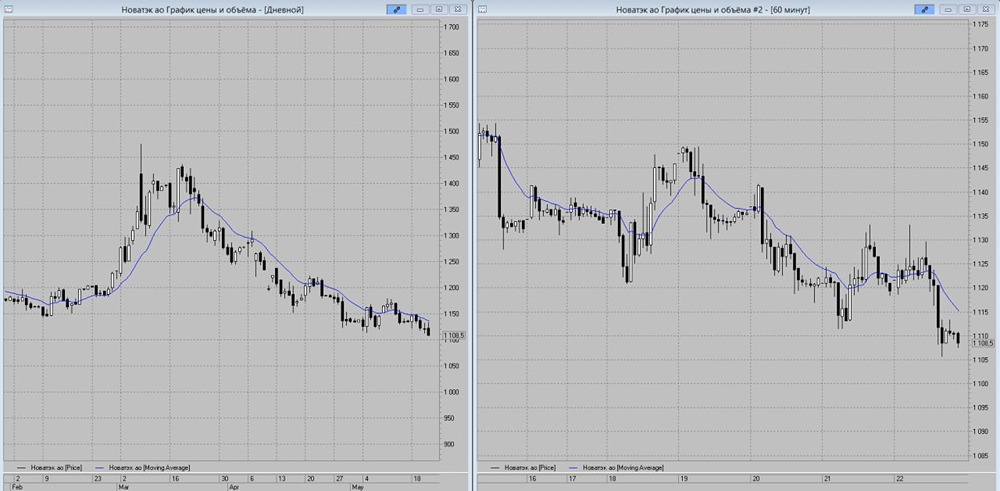

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

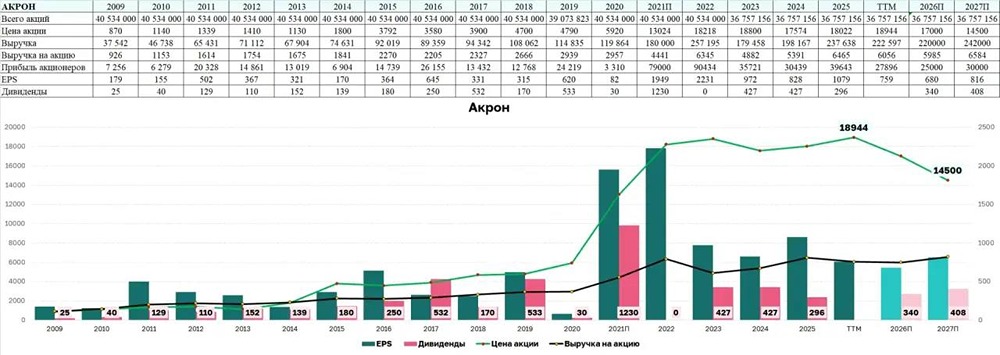

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

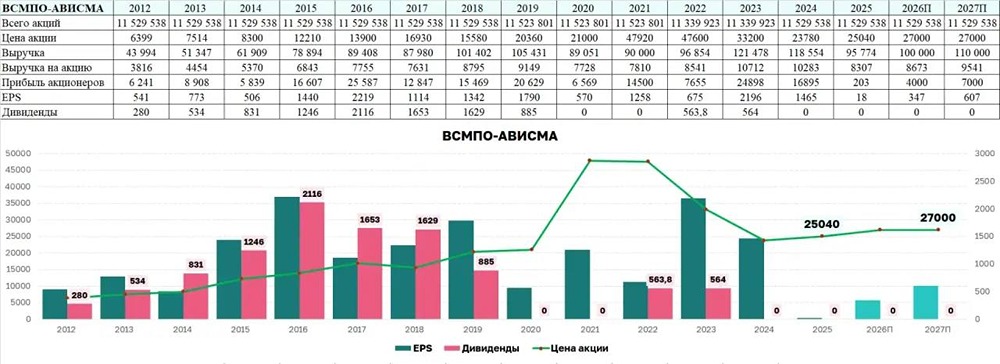

![Аватар сообщества ВСМПО-АВИСМА: АНАЛИЗ [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

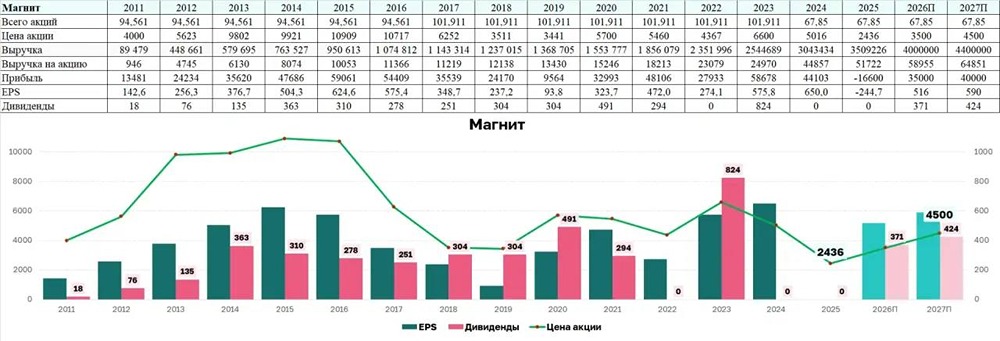

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)