![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

ВТБ завтра рекомендация дивидендов: что ждать инвесторам

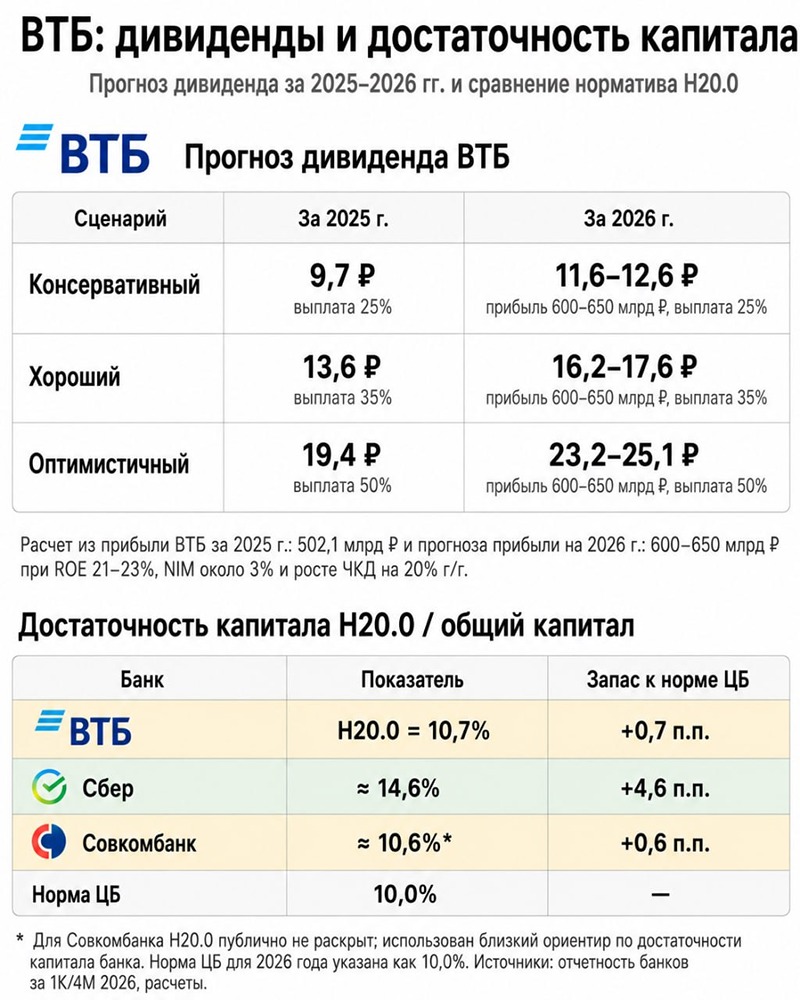

Набсовет ВТБ 26 мая рассмотрит рекомендации по дивидендам за 2025 год. Многие блогеры, брокеры, инвест-дома загоняли в эти акции подписчиков с идеей на то, что будет повышенный payout дивидендов. Я же, наоборот, относился со скепсисом к этой затее и не советовал подобные акции для покупки. [Давайте разбираться](https://t.me/+gFeLK02k4r85Zjk6). 1. Достаточность капитала H20.0 Именно достаточность капитала определяет сумму, которую можно направить на дивиденды. Нормы определяет 🏛 ЦБ. ВТБ, как системно значимая организация, должен соблюдать их. H20.0 выступает главным ограничителем для выплаты дивидендов, а с ним у ВТБ исторически дела не очень. Нормы H20.0 от ЦБ на 2026 г. = 10%, на 2027 г. = ~10,75%. На 1 января 2026 г. у ВТБ H20.0 = 9,8%. На 31 марта = 10,7%. На конец года менеджмент ждет 10,5%. Это минимальный порог, чтобы пройти норму. Если прямо сейчас направить на дивиденды 50% ЧП за 2025 г. (~250 млрд руб.), то H20.0 упадет до ~9,7% и за полгода его нужно будет восстановить до нормы в 10,75%. Не стыкуется. 2. Потенциальный дивиденд за 2025 г. Вилка дивидендов понятна — 25-50% payout. Выше точно не будет. • При 25% payout дивиденд составит ~9,5 р. или 10,7% годовых • При 30% payout дивиденд составит ~11 р. или 12,4% годовых • При 35% payout дивиденд составит ~13,5 р. или 15,3% годовых • При 40% payout дивиденд составит ~15 р. или 17% годовых • При 50% payout дивиденд составит ~19 р. или 21,5% годовых Идея существует хотя бы при 35% payout, но, учитывая все риски ВТБ (допэмиссии), рынку нужен минимум 40% payout, чтобы акции росли. 3. Допэмиссии Самая удручающая часть в кейсе ВТБ — это допэмиссии. Даже если каким-то чудом объявят 50% payout, то допэмиссия для добора нормы достаточности капитала будет неизбежна. С 2007 года сумма допэмиссий только обыкновенных акций ВТБ составила ~610 млрд рублей, тогда как на дивиденды по обычкам было направлено лишь 333 млрд рублей. ВТБ использует практику выплаты дивидендов с последующим размытием акционерного капитала, что перекрывает дивидендную выгоду. В совокупности сумма допэмиссий за счет акционеров составила 1,1 трлн против выплаченных дивидендов в ~606 млрд рублей. Исторически дивиденды не перекрывали ущерб от допэмиссий, и тенденция может сохраниться дальше. 4. Отчет за 1 кв. 2026 г. ЧПД вырос с 52,6 млрд до 196,8 млрд рублей (+274% г/г). Это произошло из-за резкого снижения процентных расходов с 1213 млрд до 909 млрд рублей (-25% г/г). ЧКД вырос с 72,7 млрд до 80,1 млрд (+10,2% г/г). ROE составил 19,2% против 20,9% годом ранее. Чистая прибыль упала на 6%, но чистая прибыль на акцию упала на 25%. Менеджмент по итогам 2026 г. ждет ЧП 600-650 млрд рублей при ROE = 21-23%, NIM = 3% и ростом ЧКД +20% г/г. Это дает P/E (2026) = ~1,7x и P/B ~0,4x. ДЕШЕВО! 5. Мой вердикт Я не вижу тут 50% payout. Максимально возможная вилка дивидендов = 10-15 р./акция, и чем выше дивиденд, тем выше вероятность допэмиссии. Закладываю вилку дивиденда за 2025 г. в 11-14 р. на акцию, что в любом случае не выглядит прям супер-интересно. Минимальный дивиденд по итогам 2026 г. составит ~11,6 р./акция, если верить прогнозу менеджмента. В целом ВТБ может начать платить стабильные 13% годовых дивидендами в последующих годах, но это все перекрывается допэмиссиями, с ними акции неинтересны для покупки. Дешевая оценка может сохраняться годами. Можно поспекулировать на дивидендах, но искать здесь долгосрочный интерес не приходится. Его тут нет. Интереснее смотрятся Сбер, Т-Технологии и Совкомбанк. Я смотрю на эту троицу. Пройду мимо ВТБ. Как только ВТБ публично объявит дивиденд, то вернемся к этому посту и посмотрим. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

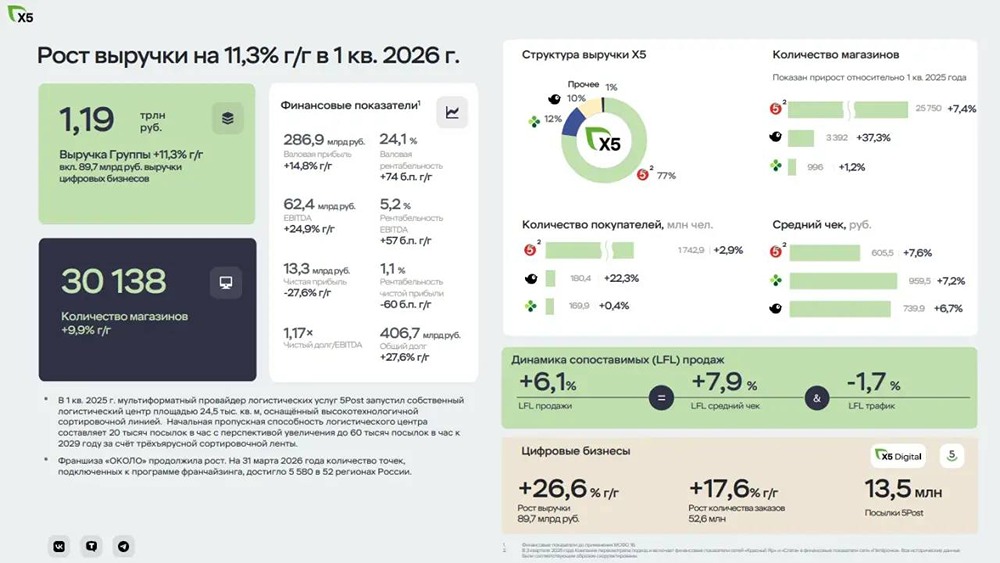

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

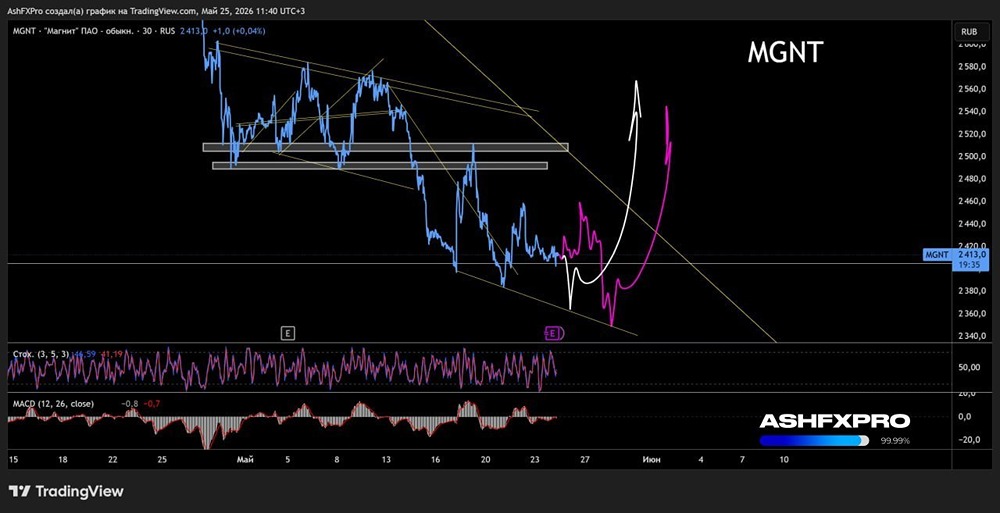

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

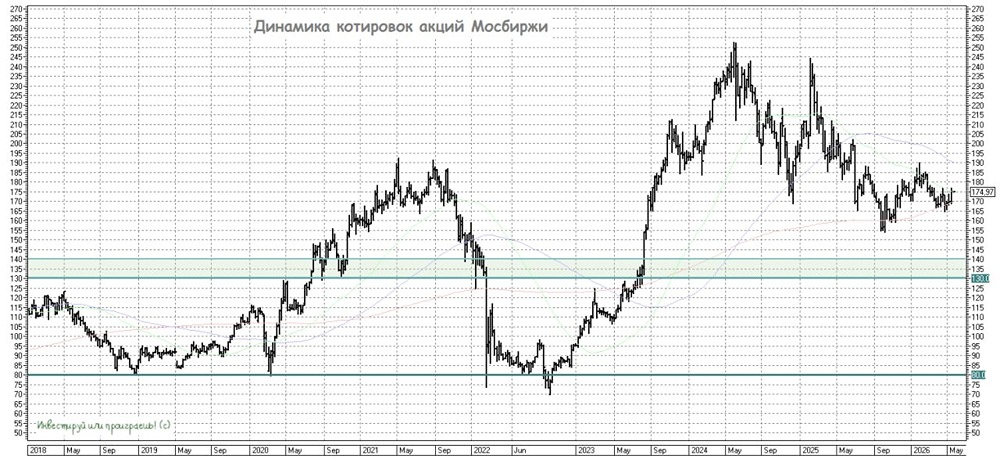

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

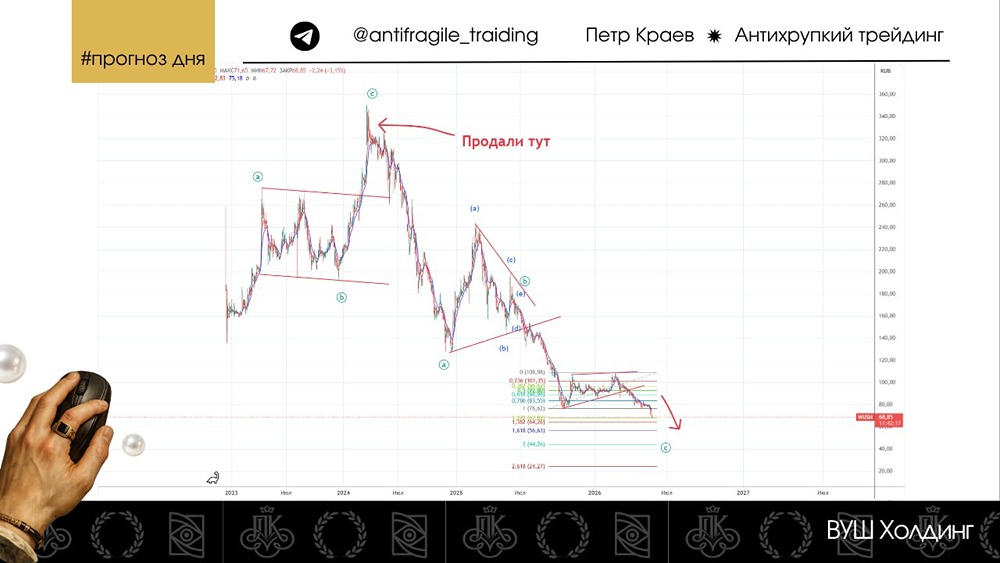

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)