![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Почему «Норникель» отказался от дивидендов за 2025 год? Анализ решений для миноритариев

Дивиденды отменяются, вопросы остаются Дивидендный сезон 2026 года идет полным ходом. Несмотря на сложную экономическую конъюнктуру, ряд компаний сохраняют «здоровую» практику дивидендных выплат. Ранее нас порадовал «Полюс» и X5. Однако есть пул компаний, которые пытаются нас убедить, что платить на таком рынке нельзя, что это нормально. Газпром, Россети Центр, теперь и Норникель, все они оставили нас без дивидендов. На последнем предлагаю остановиться отдельно. Итак, 25 мая Совет директоров ГМК принял во внимание, цитирую, «циклический характер рынков металлов, производимых обществом, а также необходимость сохранения высокого уровня кредитоспособности» и рекомендовал отказаться от выплаты дивидендов за 2025 год. Данное решение вызывает уйму вопросов. Последние несколько лет ГМК последовательно формирует у рынка одну и ту же мысль: даже при наличии денег дивиденды для миноритариев больше не являются приоритетом. Финансовые результаты за 2025 год лишь усиливают этот тезис. Напомню, что свободный денежный поток компании по итогам года составил $3,5 млрд, и даже скорректированный FCF перевалил $1,5 ярда. Тут впору садиться и разбираться, что за корректировки такие, но сегодня не об этом. Примечательно, что отказ от дивидендов произошел на фоне сильной ценовой конъюнктуры. Во втором полугодии к росту цен на металлы платиновой группы добавились медь и никель, а сам ГМК прошел год с устойчиво положительным денежным потоком. По сути, рынок снова увидел знакомую картину: металлы растут, компания зарабатывает, но миноритарии участия в этом результате не получают. Ранее логика менеджмента выглядела понятной: будет положительный денежный поток — вернутся и дивиденды. Однако FCF остается положительным уже продолжительное время, включая куда менее комфортные периоды на рынке металлов. А мы все также четвертый год подряд сидим без дивидендов. На этом фоне особенно болезненно воспринимается история с Быстринским ГОКом. Выплаты структурам Потанина и его китайских партнеров продолжаются в рамках акционерного соглашения. Получается любопытная конструкция: для одних акционеров обязательства по дивидендам работают без изменений, а для миноритариев Норникеля каждый год находится новая причина «еще немного подождать». Для почти полумиллиона частных инвесторов проблема уже давно вышла за рамки одного решения Совета директоров. Доверие к менеджменту и их будущим решениям подрывается на глазах (туда же отправляются дочки Россетей и Газпром). Регулярное выпадение Норникеля из Народного портфеля Мосбиржи лишь фиксирует ту оценку, которую рынок постепенно дает всей этой истории. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

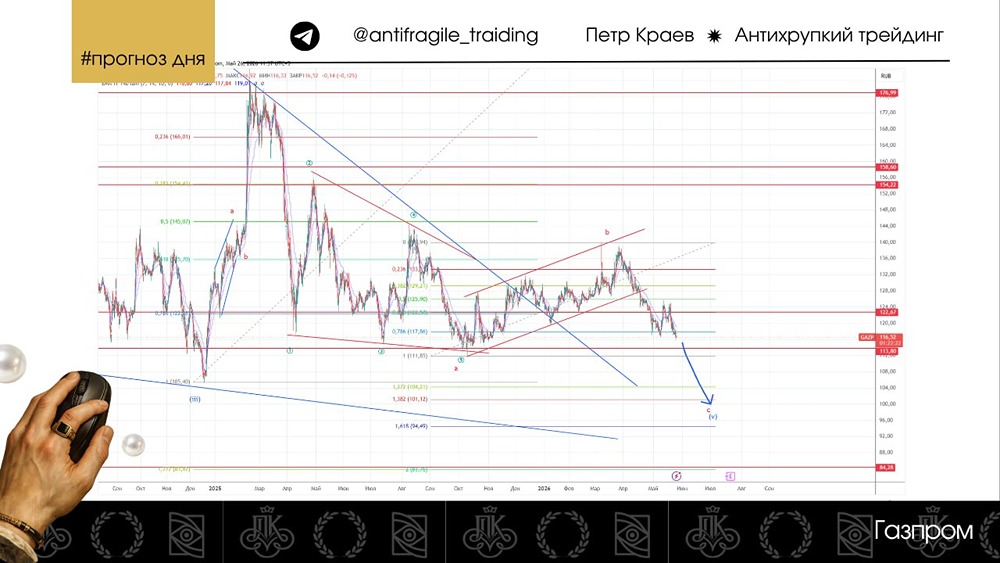

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

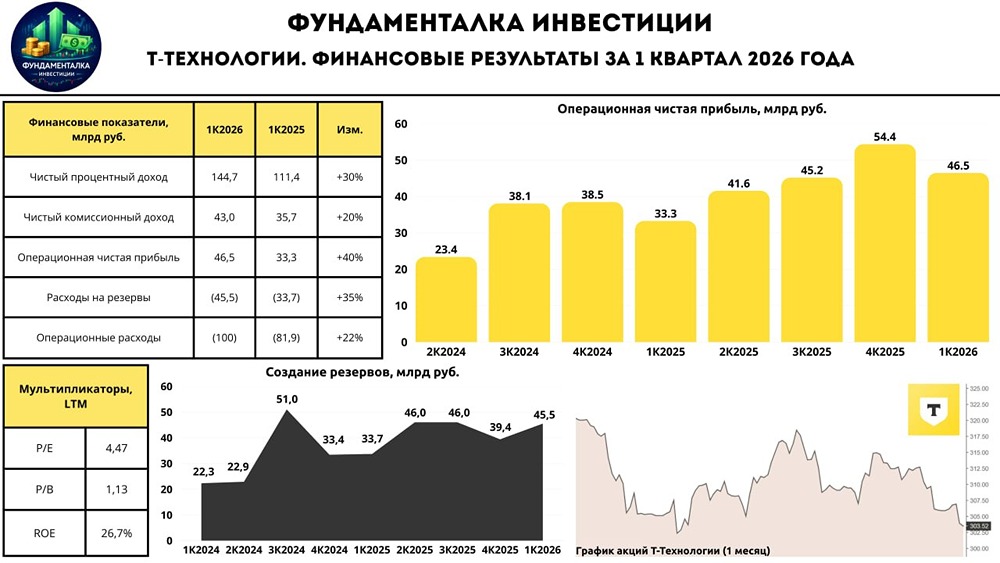

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

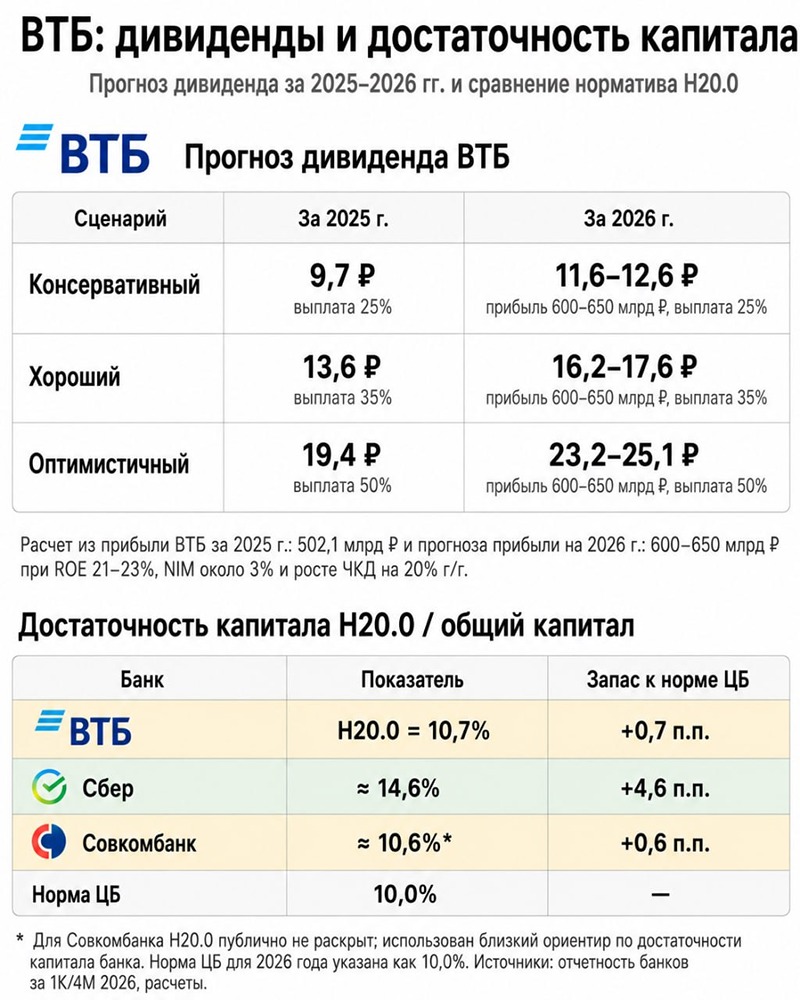

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

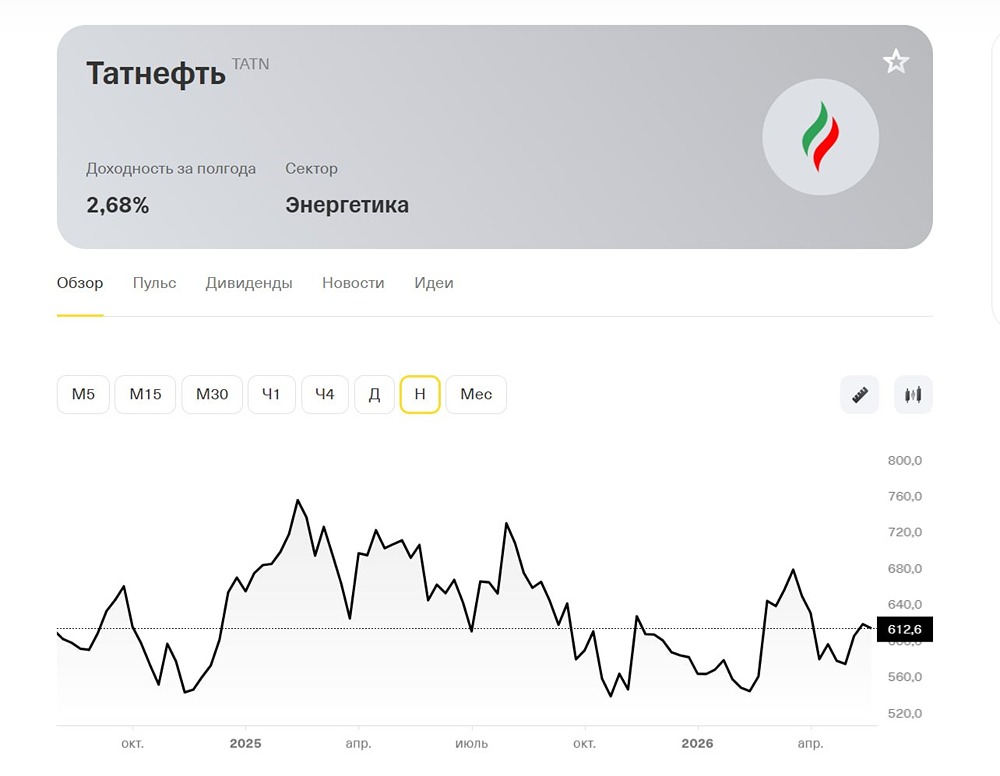

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

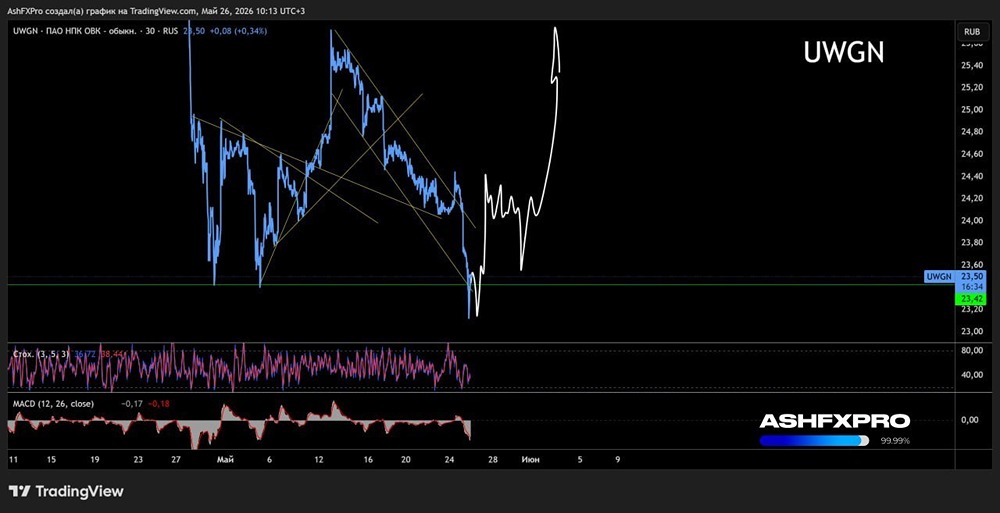

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

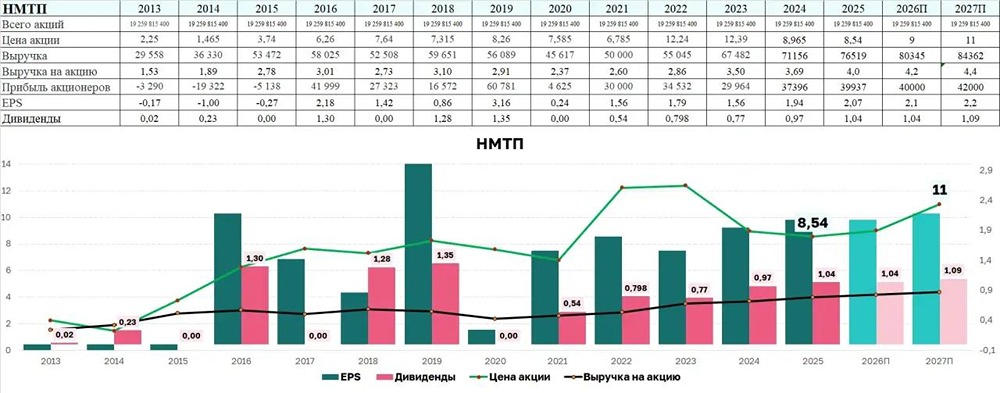

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

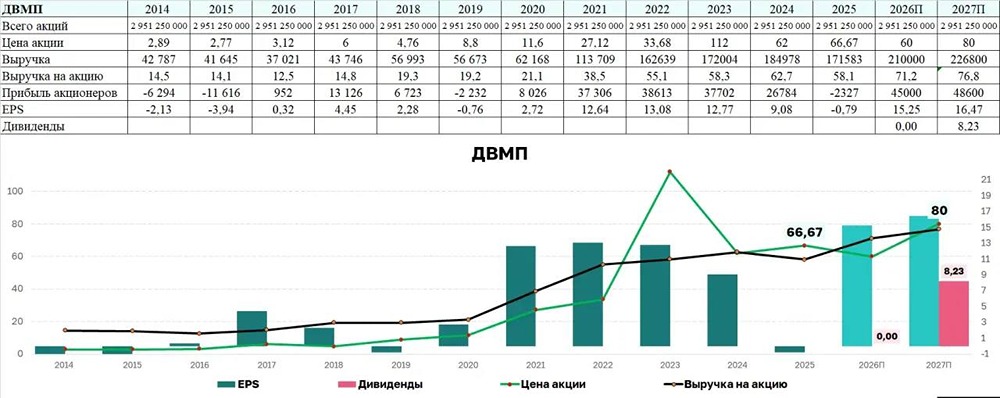

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)