![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

Падение прибыли Мосбиржи: технический и фундаментальный анализ акций

‼️ Московская биржа разочаровала отчётом за 2025 год. Прибыль упала на 25% — что происходит и какие дивиденды? Московская биржа выпустила отчёт по МСФО за 2025 год, и рынок отреагировал на него сдержанно. На первый взгляд, показатели выглядят слабее, чем в прошлом году, но при более детальном анализе структура доходов становится интереснее. Финансовые результаты Прибыль Мосбиржи заметно снизилась. Основные финансовые показатели за 2025 год: - Чистая прибыль: 59,4 млрд руб. (−25% г/г) - EBITDA: 87,2 млрд руб. (−15,5%) - Операционные доходы: 129 млрд руб. - Операционные расходы: 52 млрд руб. (+12%) Однако есть и позитивные моменты: - Комиссионные доходы выросли на 25% и достигли 78,7 млрд руб. - Доля комиссий в доходах составила 61%. Основной удар по прибыли нанесла процентная составляющая: чистый процентный доход снизился на 39% и составил 50 млрд руб. В 2024 году биржа заработала на размещении клиентских средств при высоких ставках, но в 2025 году этот эффект частично исчез, что и привело к снижению прибыли. Отдельно стоит отметить расходы на маркетинг, которые выросли на 62% и достигли почти 10 млрд руб. Биржа активно развивает новые сервисы и продукты, но рынок ещё не уверен, окупятся ли эти инвестиции. Дивиденды Из-за снижения прибыли уменьшилась и дивидендная база. Аналитики дают такие прогнозы: - Базовый сценарий: около 13 руб. на акцию (7–8%) - Умеренный сценарий: 15–16 руб. (9%) - Оптимистичный сценарий: до 19 руб. (11%) Для сравнения: в прошлом году дивидендная доходность превышала 13%. Техническая картина С технической точки зрения ситуация выглядит нейтрально-осторожной. Акции не смогли обновить локальный максимум и скорректировались. Цена пробила один из восходящих трендов и опустилась ниже горизонтального уровня Фибоначчи. Временное снижение котировок также привело к уходу под «шею» перевёрнутой фигуры ГиП. Важно отметить, что второй, более старший, восходящий тренд всё ещё сохраняется, поэтому говорить о полноценном развороте пока преждевременно. Ключевой момент для бумаги — удержание текущего долгосрочного восходящего канала. Пока канал остаётся в силе, движение можно рассматривать как коррекцию внутри глобального тренда. Наше мнение С фундаментальной точки зрения бизнес Мосбиржи остаётся устойчивым. Однако 2025 год показал, что сверхприбыли 2024 года во многом были связаны с высокими ставками и большой ликвидностью на счетах инвесторов. Этот фактор постепенно исчезает. Позитивным моментом является рост комиссионного бизнеса, что подтверждает устойчивость основной модели биржи. Однако рынок пока не видит драйверов для роста: высокие ставки, ограниченная ликвидность и санкционные риски сдерживают обороты торгов. С инвестиционной точки зрения, акции сейчас не выглядят привлекательно для покупки. Сильный рост возможен только при сочетании нескольких факторов: снижение ставок, увеличение торговой активности и приток иностранного капитала. На данный момент мы оцениваем бумаги нейтрально: дивиденды могут быть умеренными, а котировки — следовать за общим рыночным трендом. В долгосрочной перспективе Мосбиржа остаётся важным инфраструктурным активом российского рынка. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Коношевская Ольга | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

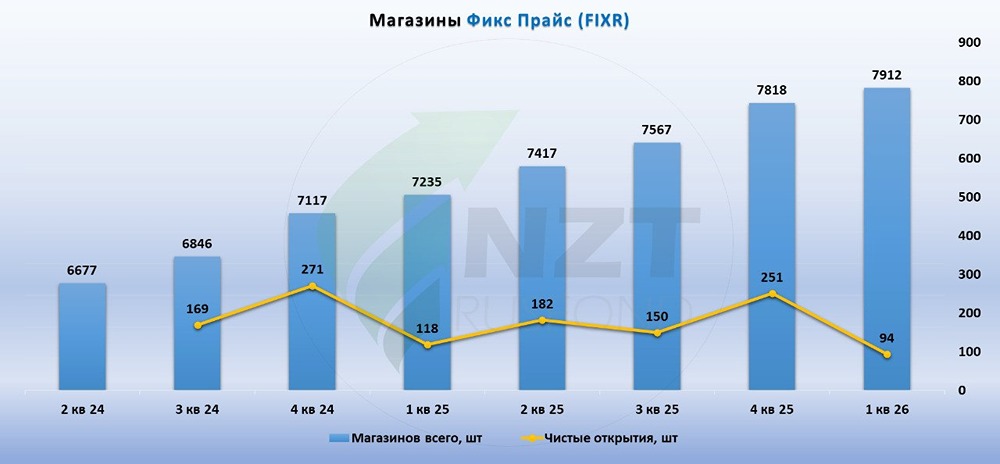

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

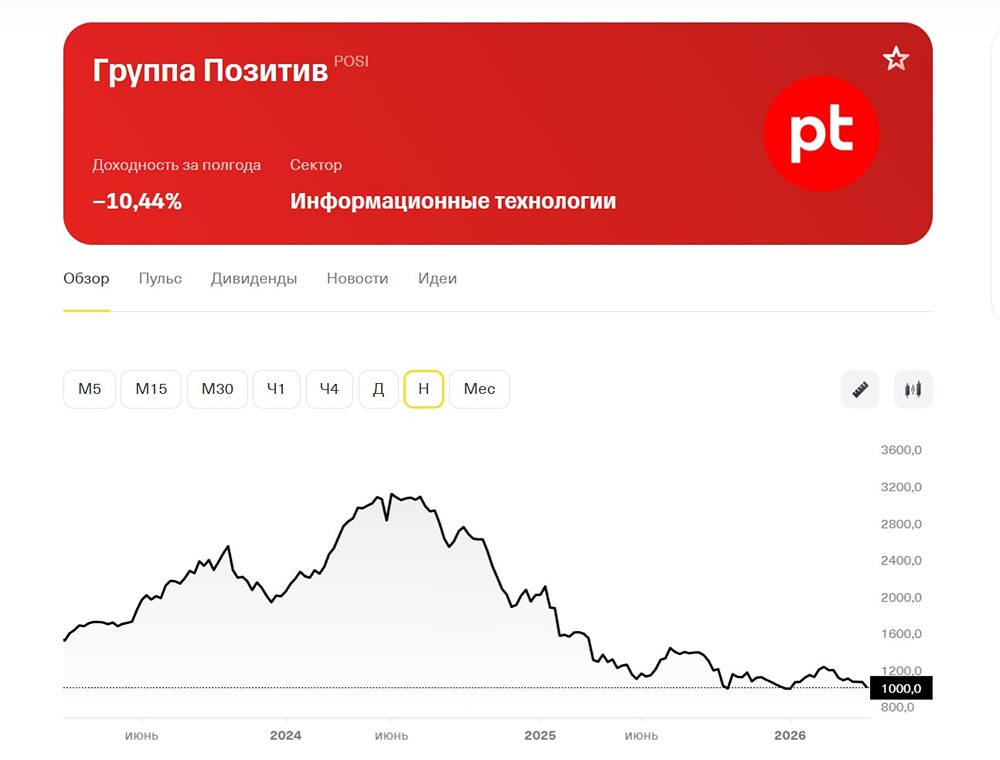

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

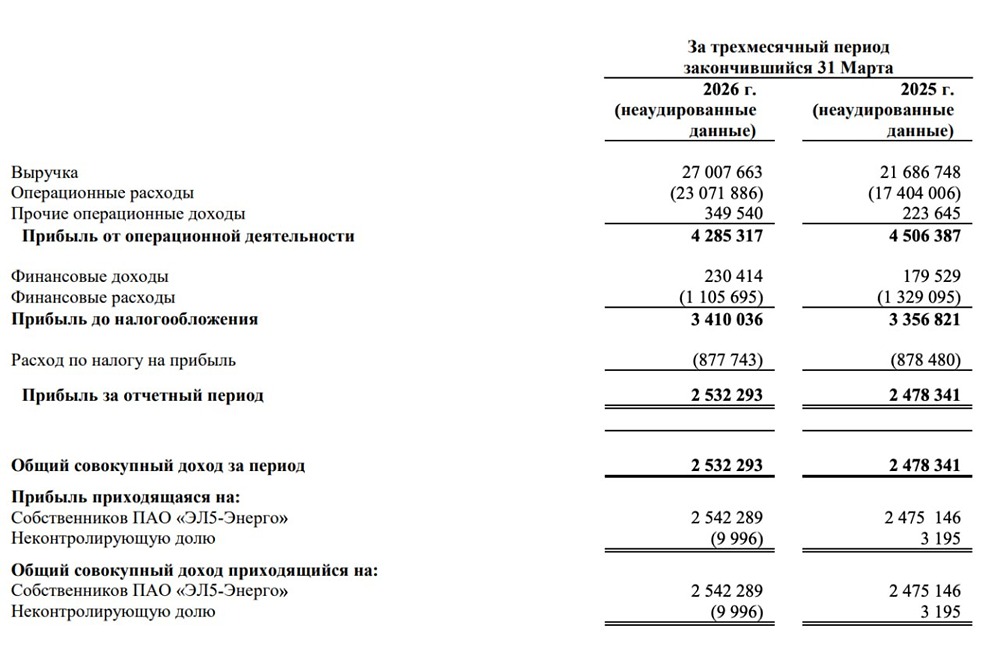

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)