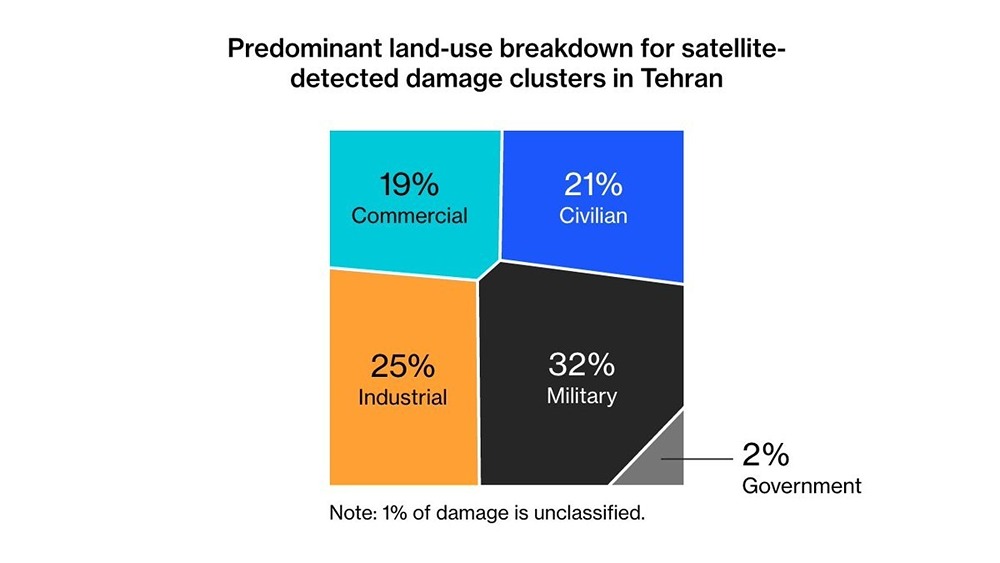

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Высокодоходные облигации Арлифт: почему купон 25% может быть выгодным

Арлифт Интернешнл: Новый выпуск облигаций с купоном 25% Компания Арлифт Интернешнл выходит на долговой рынок с новым выпуском облигаций 001P-01. В условиях снижения ключевой ставки ЦБ (с 21% до 15,5%), это предложение выглядит как смелая, но привлекательная ставка на высокую доходность. О компании: Нишевый лидер с уникальной моделью Арлифт — это не просто аренда техники, а технологический лидер в нише мини-кранов, стеклороботов, вакуумных захватов и подъемников. Компания занимает доминирующее положение на рынке малогабаритной грузоподъемной техники в России. Рыночная позиция и тренды Строительная отрасль переходит на модель аренды техники вместо ее покупки. Это обеспечивает Арлифту стабильный поток заказов даже при снижении темпов строительства. Компания диверсифицирует свою деятельность, работая как на жилых, так и на промышленных объектах, что снижает зависимость от одного сегмента. Финансовый прорыв Отчетность компании за 9 месяцев 2025 года демонстрирует значительный рост: - Выручка выросла на 64% в 2024 году и продолжает расти. - Чистая прибыль составила 508 млн руб., что в 4,8 раза больше, чем годом ранее. - Рентабельность по EBITDA держится на уровне около 48%, что является высоким показателем для сектора. Ключевые параметры выпуска облигаций Арлифт Интернешнл 001P-01 - Номинал: 1000 руб. - Объем: 0,5 млрд руб. - Погашение: через 3 года - Купон: 25% (YTC 28,08%) - Выплаты: 12 раз в год - Амортизация: Нет - Оферта: Да, кол-опцион через 1,5 года (04.09.2027) - Рейтинг: ruBB+ от Эксперт РА - Сбор заявок: 10 марта 2026 года - Размещение: 13 марта 2026 года Инвестиционная стратегия: Игра на понижение ставки ЦБ уже снизил ставку до 15,5%, и аналитики прогнозируют дальнейшее снижение до 12% к концу 2026 года. Купон 25% дает премию почти 10% к ключевой ставке, что создает значительный запас прочности. При снижении рыночных ставок до 12-13%, облигации с купоном 25% будут торговаться с премией к номиналу (105-110%), что позволит заработать не только на купонах, но и на росте стоимости бумаги. Для сравнения, текущий выпуск Арлифта (RU000A108DP9) торгуется по 101,94% от номинала с доходностью около 27,9% и ежеквартальными выплатами. Новый выпуск предлагает небольшую премию за размещение на старте. Анализ рисков - Долговая нагрузка: Отношение чистого долга к EBITDA составляет около 3,0х. Основной долг — это лизинговые обязательства за новую технику, которая является ликвидным активом, генерирующим кэш для покрытия этих платежей. - Ликвидность: Коэффициент текущей ликвидности 0,58 указывает на то, что компания реинвестирует входящий поток. Риск кассового разрыва снижается за счет высокой маржинальности и доступности новых кредитных линий. - Риск кол-опциона: Если через 1,5 года ставки будут низкими, компания может досрочно погасить выпуск. Поэтому доходность следует рассчитывать к сентябрю 2027 года. Выводы Арлифт-001P-01 — это высококачественная высокодоходная облигация от понятного и прозрачного заемщика. Она подойдет тем, кто хочет зафиксировать доходность выше 25% на ближайшие полтора года. Плюсы: Ежемесячный купон, высокая прозрачность, лидерство в нише. Минусы: Специфическая структура долга (лизинг), риск досрочного отзыва. ‼️ Сбор заявок: 10 марта 2026 года, размещение: 13 марта 2026 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

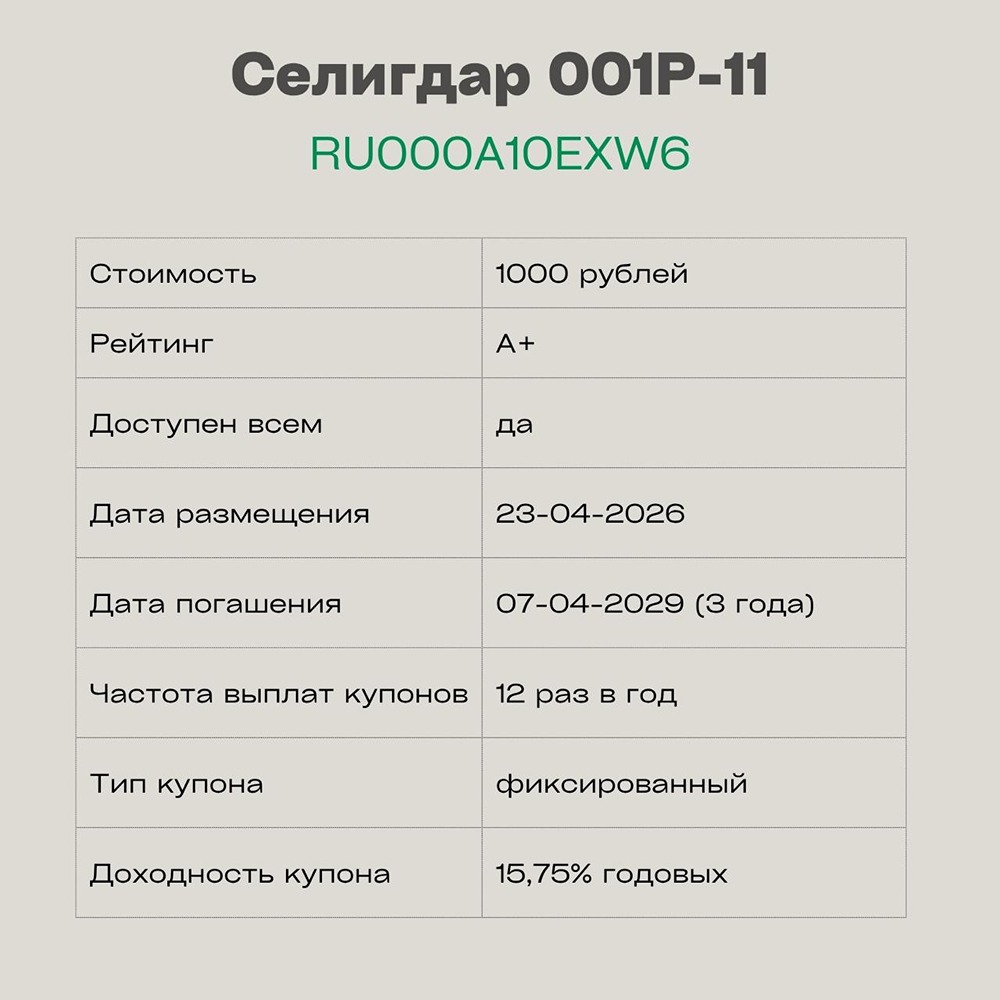

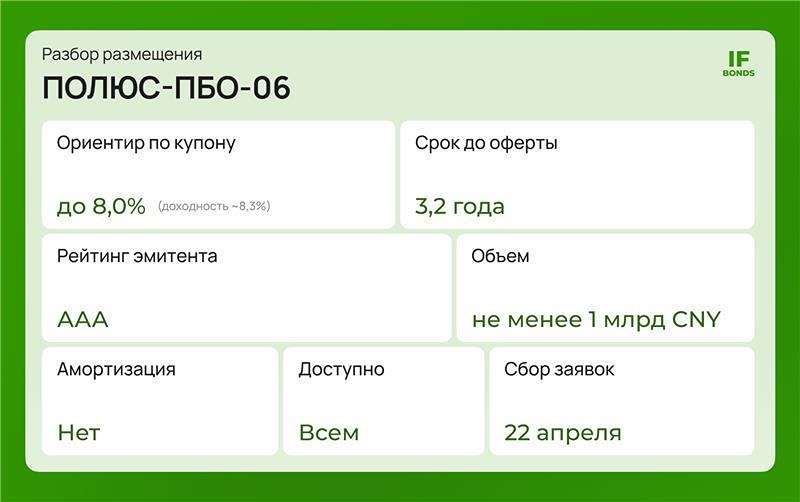

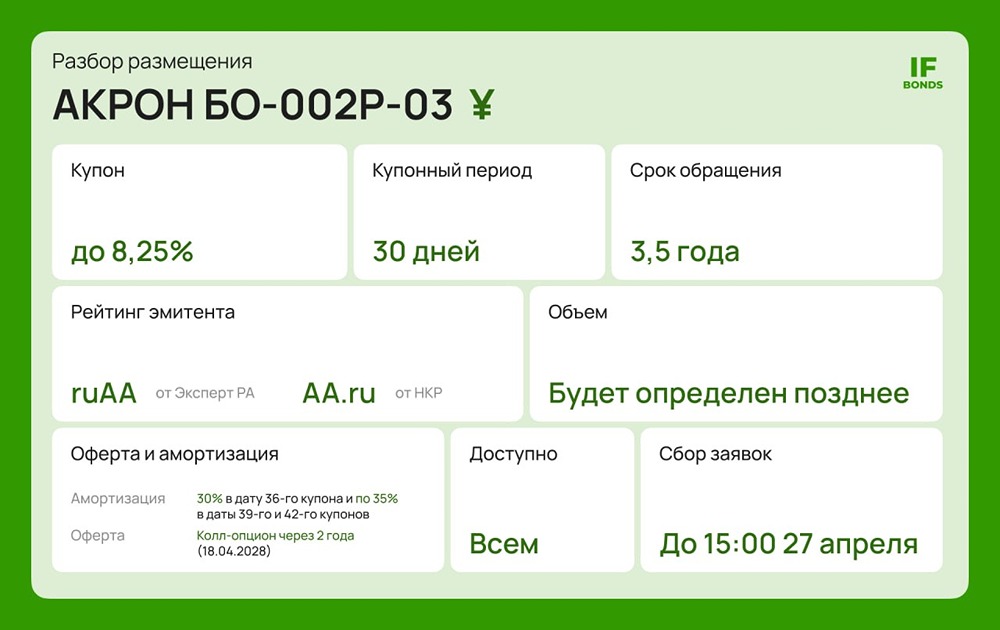

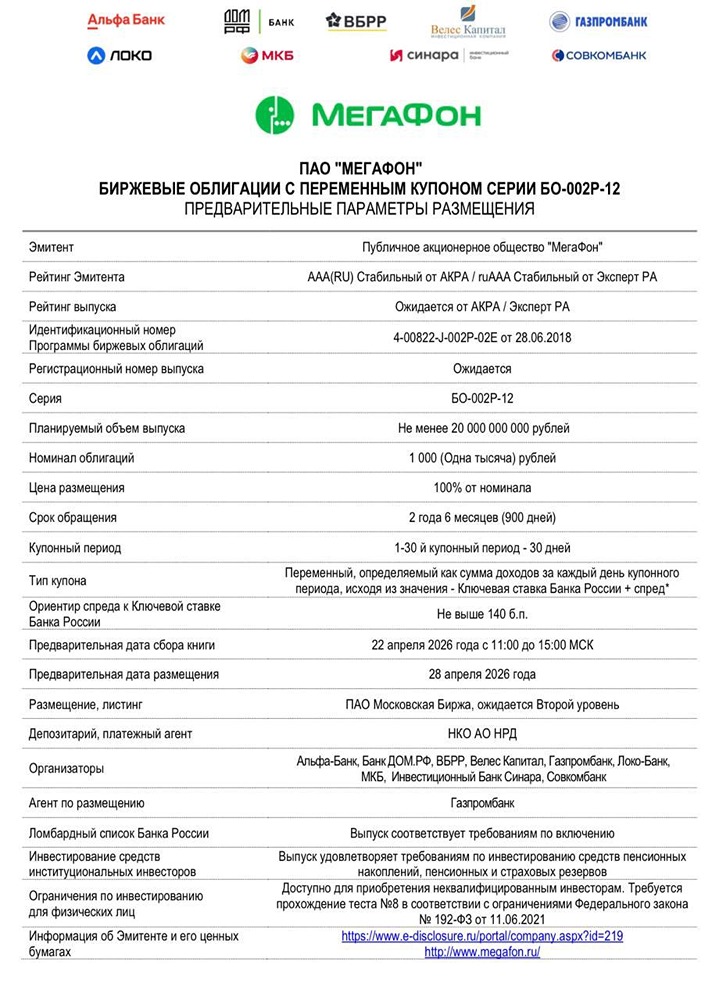

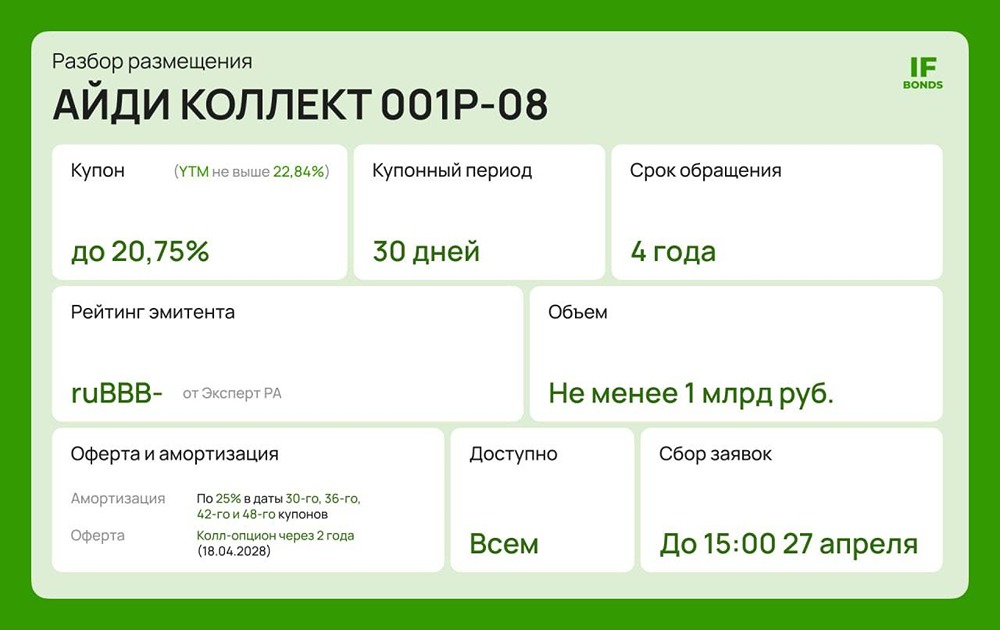

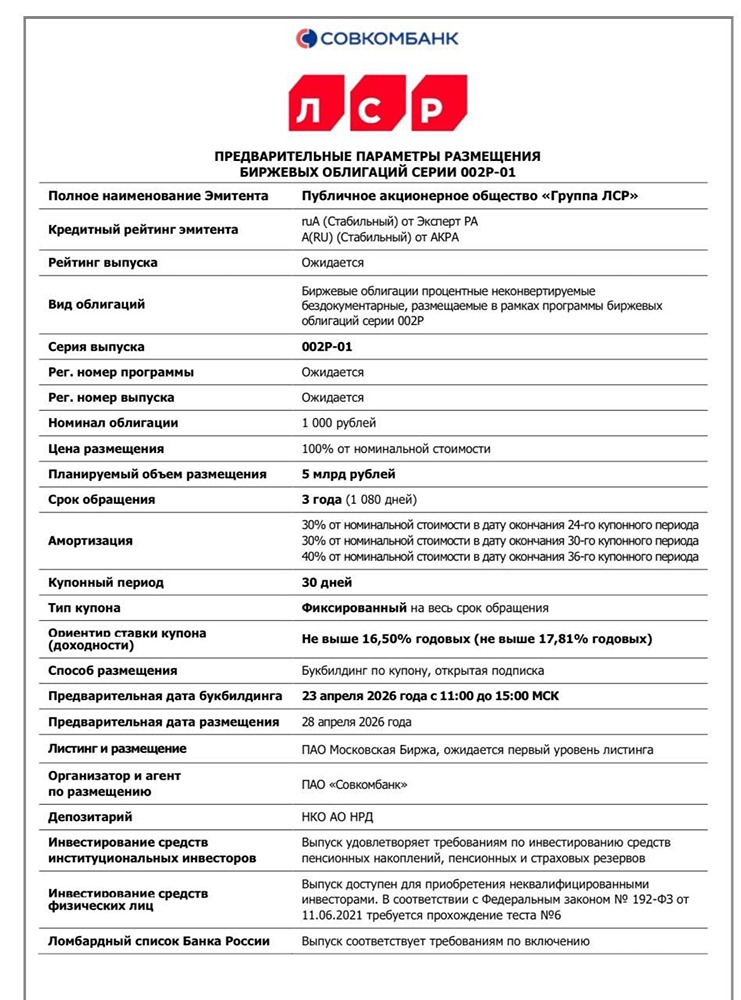

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)