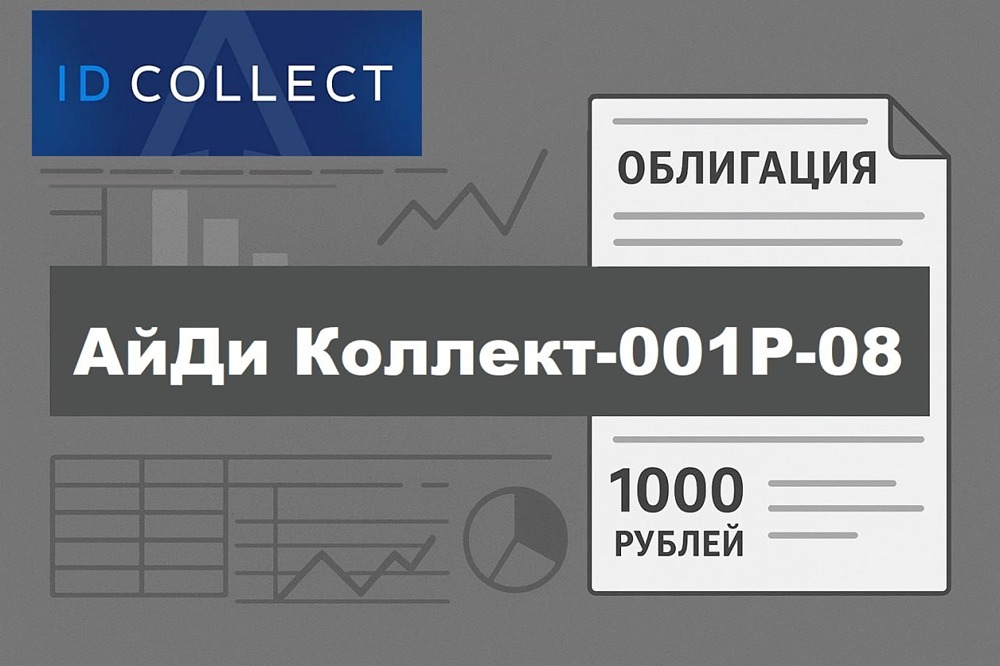

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Стоит ли инвестировать в облигации инфраструктурного холдинга ВИС Финанс в 2026 году?

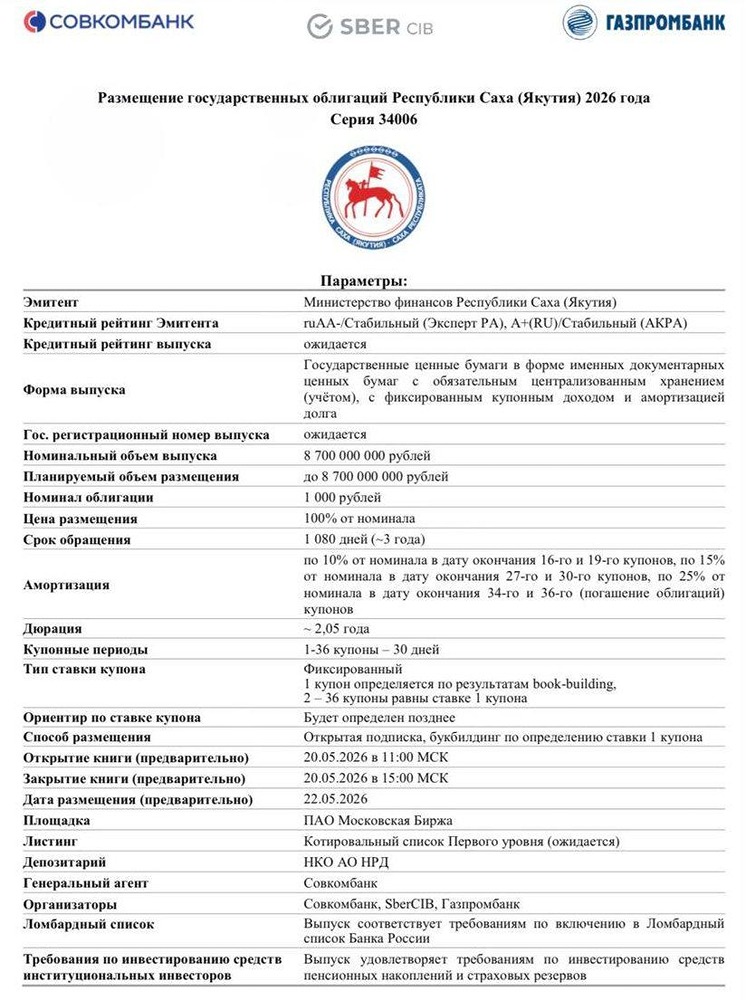

Когда ставка начала снижаться, я задумался о новых облигациях для портфеля. Решил зафиксировать привлекательные (пока) купоны. Обратил внимание на выпуск ВИС Финанс-БО-П05: фиксированный купон 24%, погашение в марте 2027 года, индикативная доходность к погашению — 18,3%. Сначала я отнёсся к этому скептически, подумав, что это очередной представитель высокодоходных облигаций. Но рейтинг «ruA+» от Эксперт РА и объём размещения около 18,5 млрд рублей намекали на серьёзный бизнес. Решил изучить компанию подробнее и обнаружил, что она интереснее, чем я ожидал. Мы привыкли анализировать застройщиков жилья, банки и экспортёров. Однако инфраструктурные компании остаются в тени, почти не представленные публично на нашем рынке. Они строят не только жильё, но и транспортную инфраструктуру, социальные объекты, детские учреждения и многое другое. Этот сектор продолжает активно финансироваться, несмотря на сложную экономическую ситуацию. По данным Sherpa Group, государство не сокращает инфраструктурные программы даже при дефицитном бюджете. На социальные проекты в 2026 году планируют направить 1,36 трлн рублей (+5,5% г/г), а на транспортные системы — более 180 млрд рублей (+25,3% г/г). Группа «ВИС» работает на этом рынке уже более 25 лет. Реализовано свыше 100 объектов, а текущий портфель проектов оценивается в 845 млрд рублей. Это полноценный инфраструктурный холдинг, входящий в ТОП-3 по России. Важно понять механизм, на котором строится модель Группы «ВИС». Это государственно-частное партнёрство (ГЧП) и концессии. Они позволяют не изымать сразу сотни миллиардов из бюджета на строительство, а растянуть финансирование на годы, привлекая частный капитал. ГЧП — это когда государство и частная компания вместе строят и управляют объектом. На выходе государство получает востребованную и качественную инфраструктуру, а бизнес — долгосрочный контракт, гарантии доходности и предсказуемый денежный поток после ввода объекта в эксплуатацию. Для инвесторов инфраструктура становится долгосрочным активом с предсказуемой экономикой, защищённой законодательством и условиями соглашения о ГЧП. Хороший пример — проект Ленского моста. Он включён в федеральный нацпроект, строится в сложных климатических условиях, бюджет превышает 130 млрд рублей. После завершения инвестиционной стадии компания будет обслуживать мост и получать доход от эксплуатации. Для региона это снижение транспортных издержек и экономический рост, для компании — многолетний контракт. В отличие от застройщиков жилья, инфраструктурный бизнес более устойчив. Жилищный рынок зависит от ставки и ипотеки, а инфраструктура живёт по другой логике. Её можно сдвигать по срокам, но полностью затормозить сложно из-за системной значимости. Финансовая динамика за 2024 год впечатляет: выручка достигла 49,8 млрд рублей, чистая прибыль — 3,4 млрд рублей. Ждём отчёт за 2025 год! В СМИ также появлялась информация о возможном IPO в 2026 году. Инфраструктурные компании могут стать привлекательными для долгосрочных инвесторов благодаря контрактно защищённым денежным потокам на десятилетия вперёд. В итоге, этот бизнес заслуживает внимания. Я добавил эмитента в свой вотч-лист и буду держать вас в курсе новостей и важных событий. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приоржение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

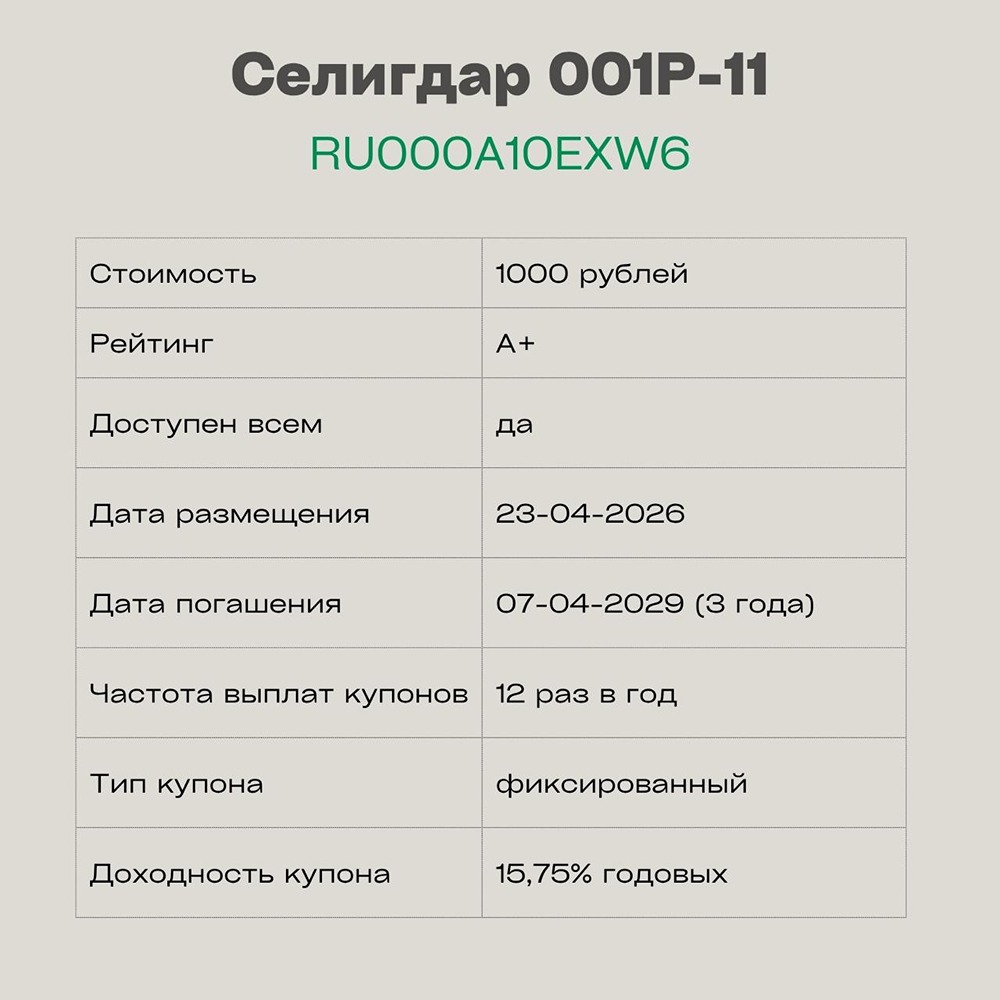

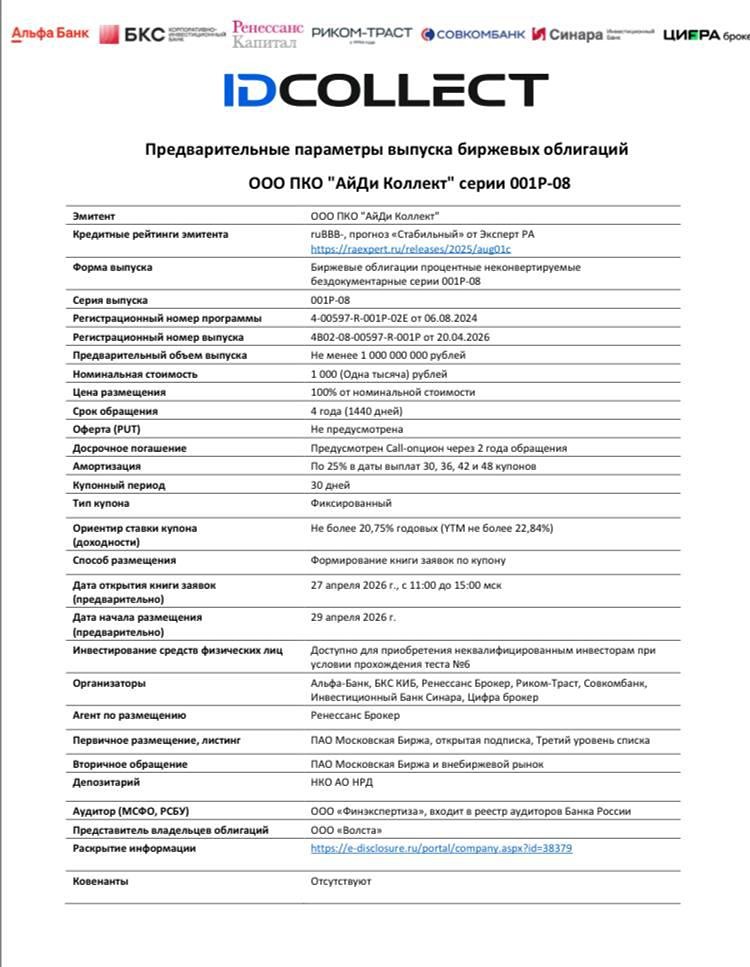

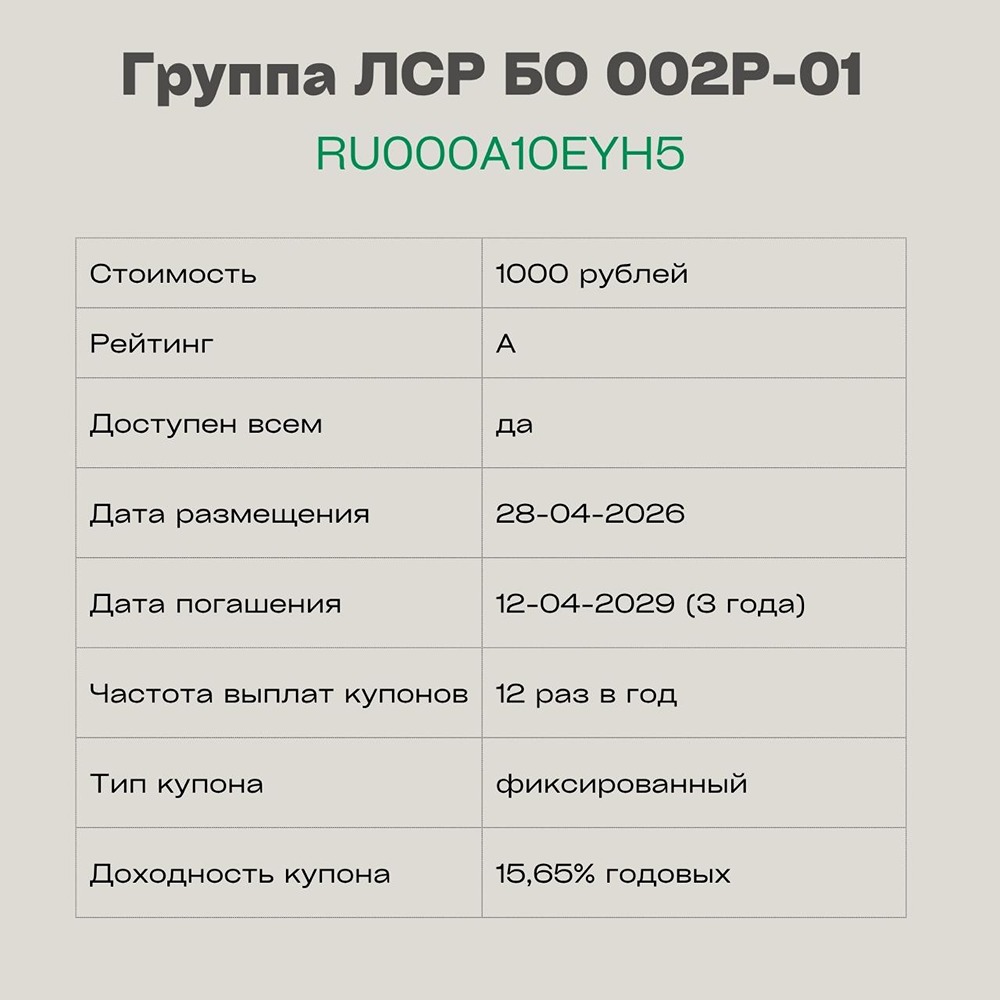

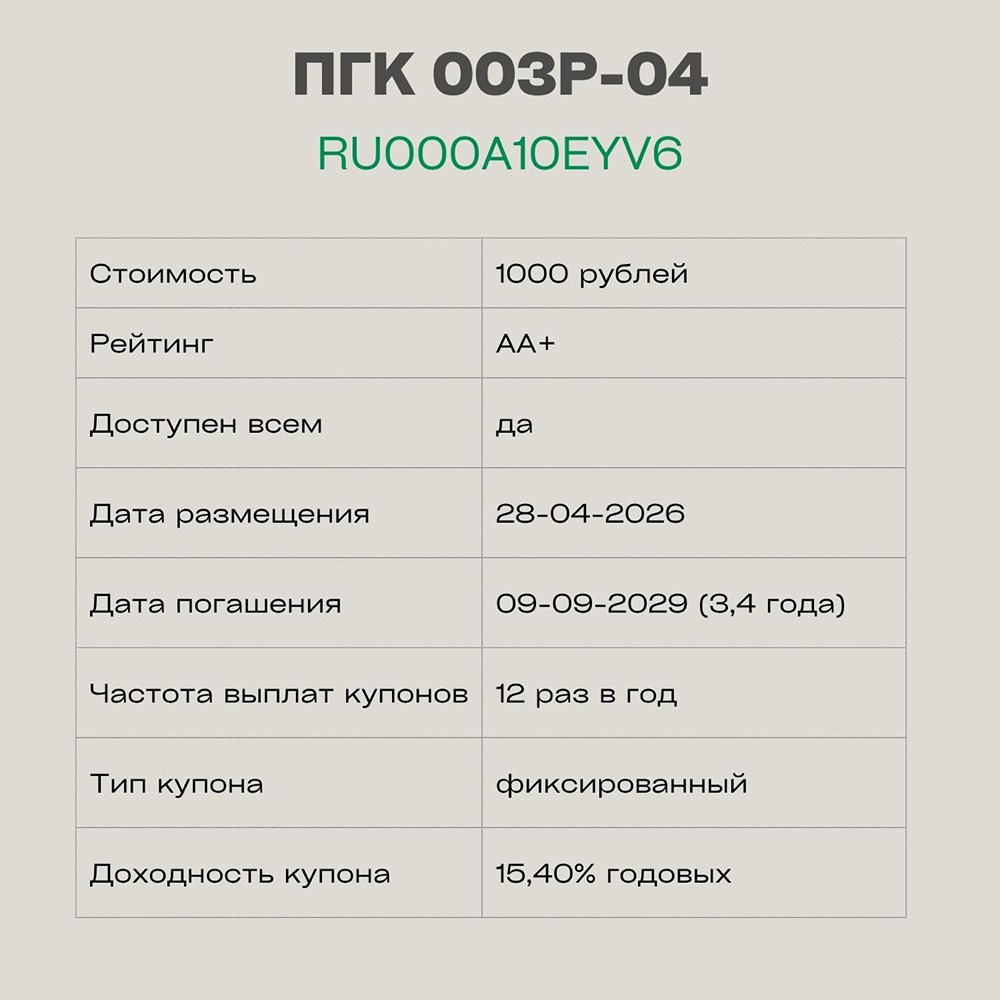

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)