![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

Джетленд: убытки растут, долги растут — что будет с акциями

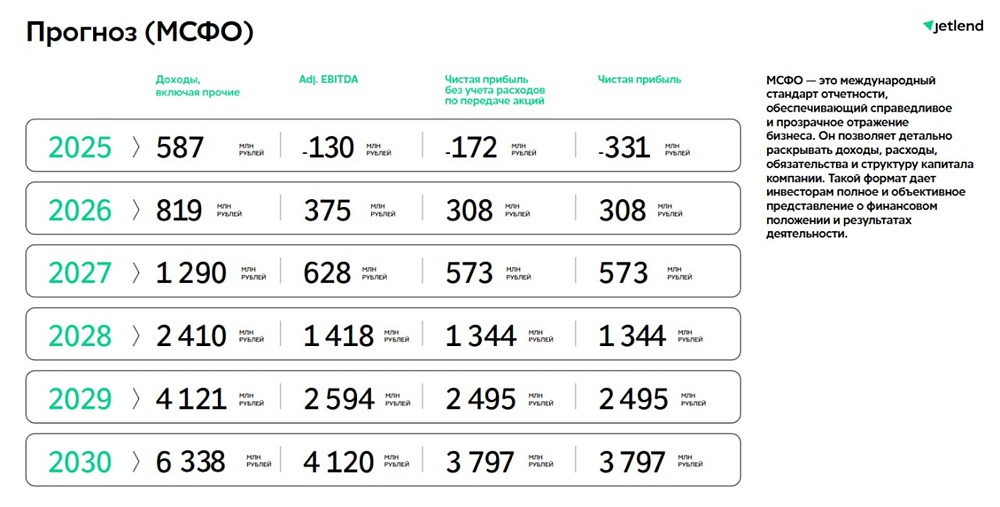

Джетленд отчитался за 2025 год: мечты-мечты У меня есть несколько компаний, которые мне не особо интересны, но у них таргет не пересматривался уже год, поэтому давайте сегодня возьмем на разбор одну из них — Джетленд. Что в отчете: [▫️](https://mondiara.com/) Выручка — 486,8 млн рублей (-33,3% г/г) [▫️](https://mondiara.com/) EBITDA — (–316) млн рублей [▫️](https://mondiara.com/) Чистый убыток — 361,1 млн рублей (+ 217% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA — отрицательная [▫️](https://mondiara.com/) Чистая рентабельность — отрицательная [▫️](https://mondiara.com/) Чистый долг (с учетом аренды) — 103 млн рублей (+79% г/г) [▫️](https://mondiara.com/) Соотношение долга к капиталу — 7,15 (!) Ну тут цифры, конечно, говорят сами за себя. Выручка компании упала на треть, потому что, хотя компании удалось нарастить объемы выдач во втором полугодии, комиссионные доходы сократились — вероятно, пришлось снижать комиссии для заемщиков на фоне жесткой конкуренции. При этом операционные расходы остались на высоком уровне, а расходы на маркетинг почти вдвое превысили выручку. В итоге убыток от всех маневров только раздулся, хотя сама компания по итогам отдельно декабря 2025 года и нашла у себя скорректированную чистую прибыль, если исключить некие разовые расходы в декабре. Как говорит один известный персонаж — сомнительно, но ОК. Со своей стороны отмечу, что компания продолжает капитализировать затраты на разработку — за два года на баланс отнесено около 143 млн рублей, которые можно было бы списать как расходы. Если бы не эта «оптимизация», убыток был бы еще больше. Также обращу внимание на резкий рост краткосрочных долгов — их доля теперь 60% общего долга, а на конец 2026 года компанию ждет погашение облигаций на 80 млн рублей, и у меня есть некоторые вопросы к тому, как они пройдут это погашение. Свободный денежный поток отрицательный (–293 млн рублей), собственного капитала практически не осталось. И, по-моему, там все ухудшается, а не улучшается. Если смотреть операционку за начало 2026 года, то объемы выданных займов за январь-март 2026 года составили 229, 467 и 510 млн рублей соответственно. Итого совокупный объем выданных займов = 1,21 млрд рублей, что на 31% ниже аналогичного периода прошлого года (432 + 675 + 647 млн руб. = 1,75 млрд рублей). При этом общая сумма заявок бизнеса выросла г/г, что говорит о том, что или заемщики идут совсем с низким кредитным качеством, или заемщиков не устраивают условия платформы. Но относительно конца прошлого года объем выборок снижается. Количество профинансированных компаний тоже сократилось с 138 до 126, поэтому из операционки 2026 года что-то я пока не вижу, за счет чего у них должна выручка в этом году вырасти. А это значит, что выйти на свои 819 млн рублей совокупного дохода, которые они указывают в своей презентации по итогам 2025 года, они могут разве что за счет каких-то прочих доходов. Сейчас у них там доходы от штрафов своим клиентам за просрочку и агентские доходы от передачи своих клиентов банку-партнеру итого на 87 млн рублей, но в принципе, если сильно постараться и особенно если еще и продать что-нибудь из активов, наверное, на 819 млн рублей итого выручка + прочие доходы по итогам 2026 года выйти все же можно. Но все же как будто компания по-прежнему в своих будущих прогнозах выглядит излишне оптимистично. Более того, если смотреть их презентацию, то они считают, что 2025-й год — некоторая аномалия в плане убытков и слабых показателей в завершение периода трансформации, над которой они работали, и что они мало того, что в 2026 году выйдут на чистую прибыль, но еще и дивиденды с 1 квартала 2026 года платить начнут. Пока из цифр в их отчете, прямо скажем, дивиденды возможны разве что в долг, который и так слишком большой, но гипотетически представить себе такой вариант я могу. Потому что допэмиссия для снижения долговой нагрузки в этом году, на мой взгляд, им нужна, а перед допкой котировки разогнать каким-либо образом было бы, наверное, неплохо. Если подводить итог этому обзору — бизнес, конечно, пока убыточен, и ситуация в целом выглядит патовой. С учетом опубликованной отчетности таргет по акциям снижен до 8,36 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)