![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Дивиденды или банкротство: что ждёт «Евротранс» в июне

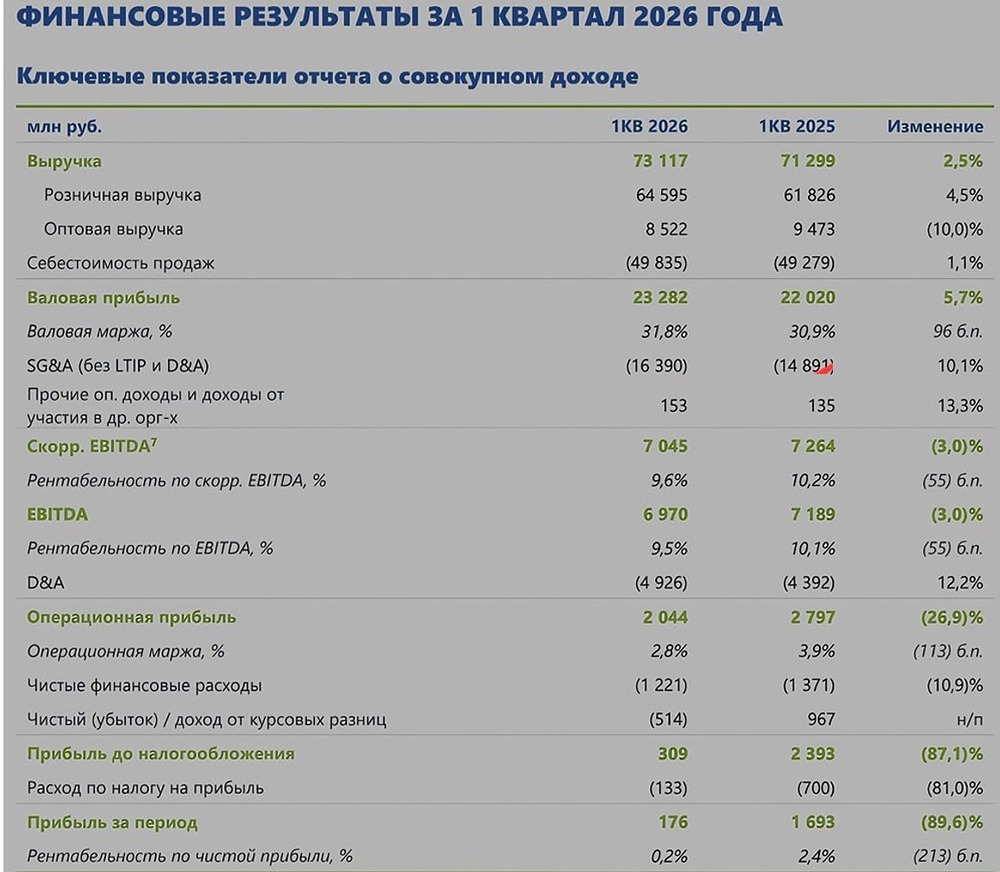

Евротранс – оцениваем последний отчет Сразу отметим, что не будем очень глубоко закапываться в детали, т. к. неоднократно отмечали свое отношение к компании и считаем, что отчетности частично «накручены». Тем не менее оценим то, что компания хочет показать инвесторам. За второе полугодие: [▫️](https://mondiara.com/) Выручка 159 b₽ (+53% г/г) [▫️](https://mondiara.com/) EBITDA 10,4 b₽ (+6% г/г) [▫️](https://mondiara.com/) Чистая прибыль 1,6 b₽ (-52% г/г) Прогнозы, данные в середине 2025, не выполнили по EBITDA, рентабельности и ЧП. Причем по прибыли отклонение от прогноза почти в 2 раза. В операционном плане изменений нет: [▫️](https://mondiara.com/) Основа – оптовая продажа топлива, заправки вносят меньший эффект [▫️](https://mondiara.com/) Запасы ранее взятого топлива расходуются, пополнение для перепродажи идет по более высоким закупочным ценам. Из-за этого маржа снизилась до низких 5–7% EBITDA [▫️](https://mondiara.com/) FCF снова отрицательный (-400 m₽), это база для компании, деньги традиционно утекают [▫️](https://mondiara.com/) Долг удвоился г/г до 46 b₽. Затраты по финансированию: кредиты + аренды — 2/3 EBITDA. Net Debt/EBITDA – 2,2 (-0,7 п. п. г/г). Не считаем, что показатель репрезентативен для компании ввиду возможной «накрутки» выручки и EBITDA. Более разумно в таких условиях смотреть на тот факт, что долг в 3 раза превышает капитализацию [▫️](https://mondiara.com/) Капзатраты не снизились. Хотя за год открыли всего 2 АЗК. Куда ушло 14 млрд рублей? Даже если мы сделаем скидку на другие «проекты» и модернизацию существующей сети, то цена открытия одной заправки выглядит странно. Крупный сетевой АЗК стоит 500–800 млн, у Евротранса они куда дешевле, и реалистичная оценка — 300–400 млн на запуск. Евротранс за последние 3 года открыл 4 заправки, а капзатраты составили 42 млрд рублей. Даже если промодернизировать текущую сеть, то можно было перестроить всю сеть полностью, удвоить число заправок, и еще бы немного осталось. Но открыто всего 4 заправки. [С начала года уже достаточно сигналов на приближение к банкротству](https://t.me/usamarke1/7819). Ощущение, что менеджмент задумал «последний танец» и поэтому из последних сил платит по купонам и гасит облигации. Очень вероятно, что напоследок выведут из компании еще один дивиденд. В июне нужно гасить 2,4 млрд, это может стать критической точкой для компании. По-прежнему рассматриваем для себя как идею под шорт, но важно выбрать правильный тайминг. На анонсе дивидендов можем увидеть вынос вверх. В апреле удалось заработать на шорте 37%, в мае-июне планируем повторить. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)