![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Дивиденды или долги: что выберет «Промомед» в 2026 году

Промомед отчитался за 25 год, показав отличный темп роста выручки: +75,2% г/г. Перед нами одна из немногочисленных историй роста на Мосбирже, поэтому нельзя ее обойти стороной! Главным драйвером стали препараты против ожирения и диабета: «Тирзетта» и «Велгия». Промомед удачно подхватил тренд на похудение, беря пример с Novo Nordisk и его всемирно известного препарата «Оземпик». Выручка направления эндокринологии прибавила 163% г/г. Онкологическое направление растет более скромно: +42% г/г. В итоге эндокринология стала сильно доминировать в структуре бизнеса (57% выручки). Но пайплайны (линейки разработок на будущее) намекают на рост диверсификации в пользу лечения онкологии, ВИЧ и аутоимунных заболеваний. EBITDA прибавила 86% г/г, а рентабельность подросла до 41%. Чистая прибыль подскочила в 2,5 раза! В 26 году Промомед не собирается останавливаться и ставит амбициозную цель: рост на 60% по выручке и 45% рентабельности EBITDA. Оценивается Промомед в 12,4х годовых прибыли и 7,5х EV/EBITDA. С учетом ожидаемых темпов роста оценка вполне справедливая и не выглядит завышенной. На первый взгляд кейс Промомеда смотрится очень интересно. Но везде есть свои нюансы. Первое и самое очевидное — это высокая конкуренция. Другие фармпроизводители не будут спокойно смотреть, как Промомед захватывает рынок препаратов от ожирения. А инвестору со стороны, глубоко не погруженному в специфику отрасли, очень сложно оценить масштабы этого влияния. Второй риск — это чистый долг, выросший на 49% г/г. Но надо признать, что с ростом маржинальности долговая нагрузка даже снизилась. Соотношение ND/EBITDA сократилось с 2,05х до 1,65х. Еще один риск — отрицательный свободный денежный поток и околонулевой операционный денежный поток. Из 15,3 млрд руб. EBITDA 5,6 млрд уходит на оплату процентов, а ведь еще есть капэкс и R&D. На этом фоне немного странно выглядит [желание](https://tass.ru/ekonomika/27112537) выплатить дивиденды за 25 год. Со слов менеджмента, не менее 35% от скорректированной чистой прибыли. Как совместить выплату со слабыми денежными потоками и амбициозными целями? У меня есть только два варианта: дальнейший рост долга или допэмиссия. Дивиденды — это, конечно, хорошо, но не такой ценой и не в текущих экономических условиях. История Промомеда заиграла новыми красками на фоне бурного роста выручки, амбициозных планов и справедливой оценки. Но стоит следить за финансовыми рисками, связанными с долгом, денежным потоком и несвоевременным желанием делиться прибылью. Со слов менеджмента — у них есть план и они его придерживаются. Будем следить за развитием событий. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

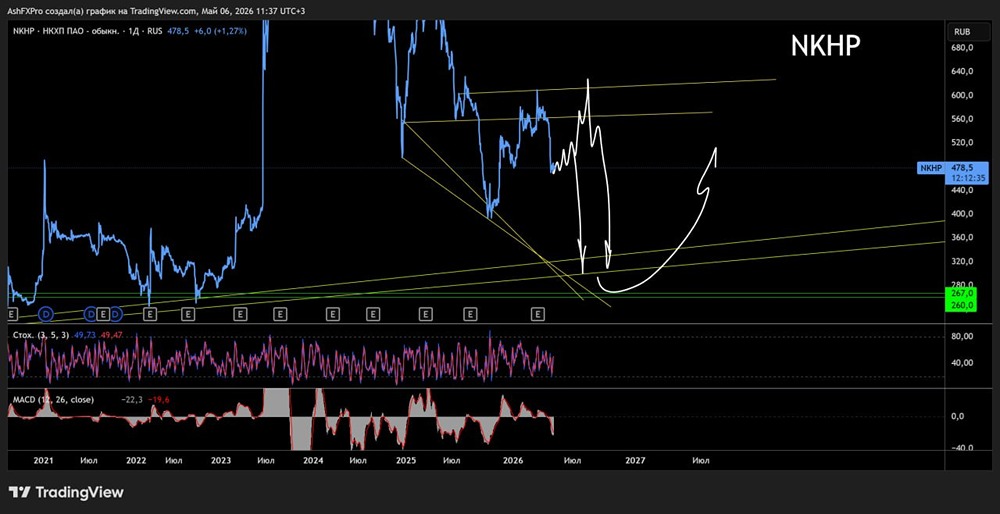

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)