![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Стоит ли инвестировать в акции Glorax на фоне снижения ключевой ставки?

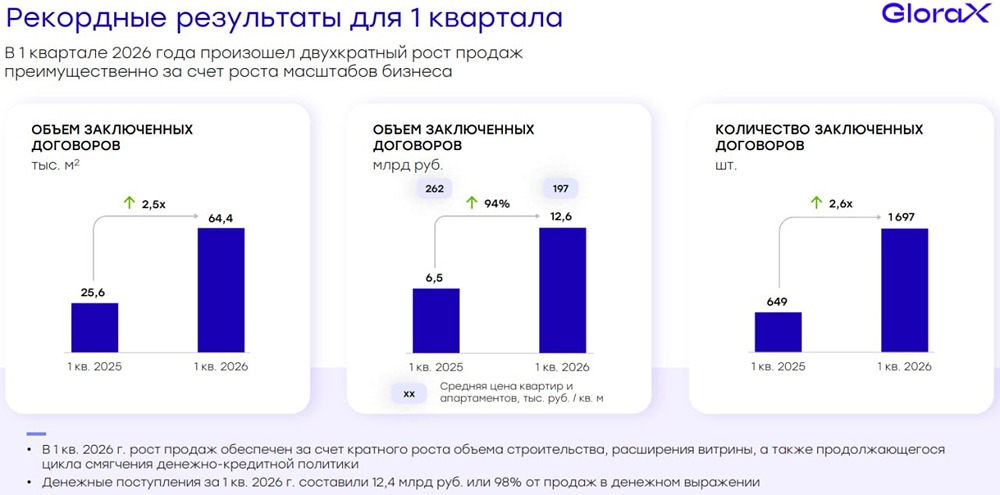

Glorax: опережает рынок. Завтра состоится заседание ЦБ, где ожидается снижение ключевой ставки, что выгодно для застройщиков. В преддверии этого события посмотрим на результаты Glorax. Компания опубликовала операционные данные за первый квартал 2024 года. Цифры говорят сами за себя: - Объем заключенных договоров вырос в 2,5 раза до 64,4 тысячи м². - Денежные продажи увеличились на 94% до 12,6 миллиарда рублей. - Доля региональных продаж достигла 67%, что значительно выше прошлогоднего показателя в 42%. - Средняя цена квадратного метра составила 197 тысяч рублей. - Объем строительства удвоился до 837 тысяч м². Финансовые показатели: - Доля ипотечных сделок остается на уровне 75%. В регионах, где недвижимость дешевле, семейная ипотека более устойчива. - Доля рассрочек составляет 6%, что благоприятно для счетов эскроу. Расширение географии: Glorax вышла на два новых региона, увеличив свое присутствие до восьми. Региональные рынки привлекательны для застройщиков из-за меньшей конкуренции и более выгодных условий льготной ипотеки. Рынок в целом: Продажи новостроек в первом квартале выросли на 12% по сравнению с прошлым годом. Ключевые тренды рынка: 1. Снижение ключевой ставки с 21% до 15% за год. 2. Ужесточение условий льготной ипотеки: банки исчерпали лимиты, теперь одна семья может взять только одну квартиру. Рыночная ипотека: Несмотря на снижение с пиковых значений, она все еще остается дорогой. В марте было выдано 76 тысяч ипотечных кредитов на сумму 138 миллиардов рублей, что в четыре раза больше, чем годом ранее. Доля рыночной ипотеки выросла до 58%. Прогнозы на будущее: К концу года ключевая ставка продолжит снижаться. Костин ожидает ее на уровне 12%, что приведет к снижению ставок по ипотеке до 15-16%. Это стимулирует продажи. Изменения в семейной ипотеке: С 1 июля 2024 года могут измениться условия семейной ипотеки. Это может вызвать всплеск спроса на квартиры во втором квартале, как это было два года назад перед отменой льготной ипотеки. Резюме: Glorax выполнила 20% годового плана в первом квартале, что лучше, чем в прошлом году. Компания активно смещается в регионы, что в текущих условиях выглядит правильным решением. Важно следить за долей просрочек и заполняемостью эскроу счетов. У Glorax здесь все хорошо. Стройка идет полным ходом. Застройщики берут значительные долги для запуска проектов, но по мере роста продаж и раскрытия эскроу счетов чистый долг сокращается, улучшается баланс и растет прибыль. Отчет Glorax впечатляет: много запусков, что привело к почти удвоению продаж в первом квартале. Главное, что компания не только строит, но и успешно продает. Я держу небольшую позицию, ожидая дальнейшего снижения ключевой ставки и рассматривая опцион на выкуп. Это делает позицию интересной для удержания. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Granite Trade | Торопов Степан

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)