![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

Какие показатели Novabev Group выросли в отчёте за 2025 год?

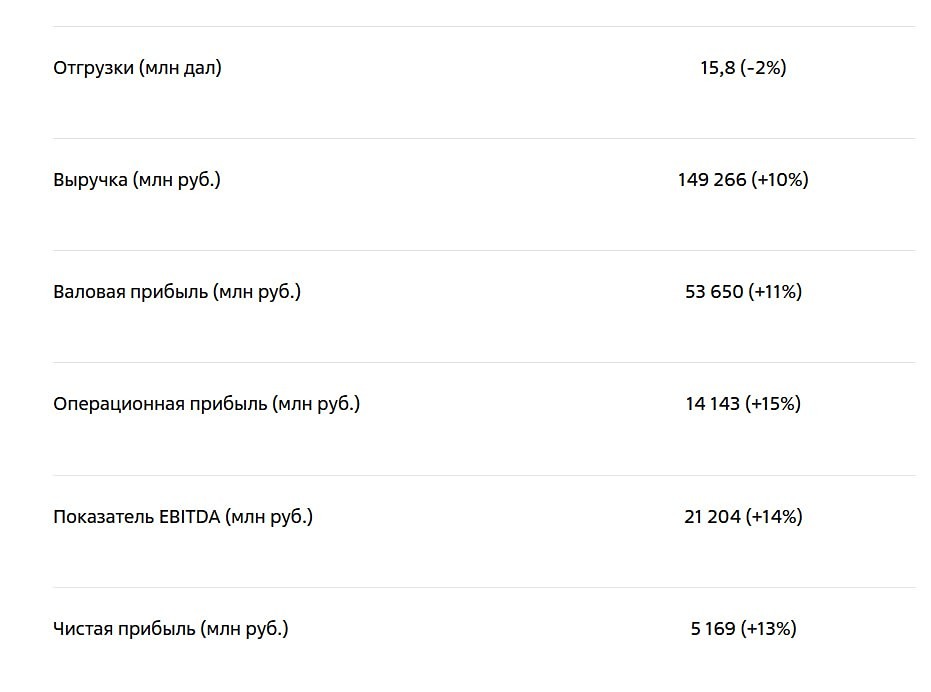

Novabev Group опубликовала отчёт по МСФО за 2025 год. Давайте разбираться, что там внутри. Верхние строчки — всё зелёное • Выручка: 149,3 млрд руб. (+10% к 2024). • EBITDA: 21,2 млрд руб. (+14%) — рекорд. • Операционная прибыль: 14,1 млрд руб. (+15%). • Чистая прибыль: 5,2 млрд руб. (+13%). Рентабельность по EBITDA — 14,2%. Год назад было 13,8%. Небольшой, но устойчивый прирост. Что это значит? Компания не просто наращивает выручку — она делает это с улучшением маржи. На стагнирующем рынке это уже интересно. Почему растут, если рынок стоит? Отгрузки в литрах снизились на 2%: с 16,2 до 15,8 млн декалитров. А выручка при этом выросла на 10%. А всё просто: компания сдвинулась в премиум. Вот что росло в объёмах: • Orthodox (+53%) • Troublemaker — виски (+43%) • «Белая Сова» (+19%) • Green Baboon — джин (+21%) • VOGUE — игристое (+12%) Дорогой товар — больше денег с меньшего объёма. Классика апгрейда продуктового микса. ВинЛаб как отдельная история Розничный сегмент становится всё более весомой частью бизнеса. 2 175 магазинов (+7%), EBITDA ретейла: 12,1 млрд руб. (+22%). Число участников программы лояльности WINCLUB превысило 10 млн человек (+18%). По сегментам EBITDA выглядит так: розница — 10,9 млрд, алкоголь — 10,2 млрд, продукты — 0,3 млрд. Ретейл уже обогнал производственный сегмент. Это показательно. Денежный поток — здесь чуть осторожнее Операционный денежный поток: 21,1 млрд руб. (-7% к 2024). Чистый операционный поток после процентов и налогов: 12,3 млрд руб. (год назад было 15,3 млрд). Снижение связано с ростом процентных платежей — 7,3 млрд руб. против 5,9 млрд в 2024-м. Ключевая ставка делает своё дело. Средневзвешенная ставка по кредитному портфелю — 16,07%. Год назад было 17,88%, то есть давление чуть снизилось, но оно еще есть. Долговая нагрузка — умеренная Чистый финансовый долг (без аренды): 19,3 млрд руб. — это 1,31x EBITDA. Уровень консервативный. Чистый долг с учётом аренды: 41,6 млрд руб. — 1,96x EBITDA. Год назад было 1,9x. Чуть выросло — в основном за счёт buyback и дивидендов. Кстати, краткосрочный долг за год вырос с 3,8 до 7,4 млрд руб. (+94%). Это не катастрофа при таком денежном потоке, но момент, за которым стоит следить. Акционерам: дивиденды плюс выкуп За год выплачено дивидендов на 4,4 млрд руб. Плюс выкуп акций на 5,4 млрд руб. Итого вернули акционерам около 9,8 млрд руб. — почти два годовых чистых прибыли ушли на возврат капитала. Прибыль на акцию: 56,1 руб. (+39%). Резкий прирост — частично за счёт сокращения количества акций в обращении. Итого, что я бы отметил Бизнес-модель работает. Рост маржи, рекордный EBITDA, розница как растущий двигатель — это сильные стороны. Ставка ЦБ давит на денежный поток и финансовые расходы — это риск. Агрессивный возврат капитала акционерам немного сжал собственный капитал: с 26,7 до 22,4 млрд руб. На мой взгляд, ставка по портфелю в 16% уже сильно лучше, чем была год назад 17,9%, но при этом, конечно, нужен запас по денежному потоку. У Novabev он есть, но стал чуть меньше. Следующие 12 месяцев покажут, насколько устойчива эта история при сохраняющемся давлении ЦБ. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Кубышка | Евгений Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)