![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

Что стало главным драйвером роста «НоваБев» в 2025 году?

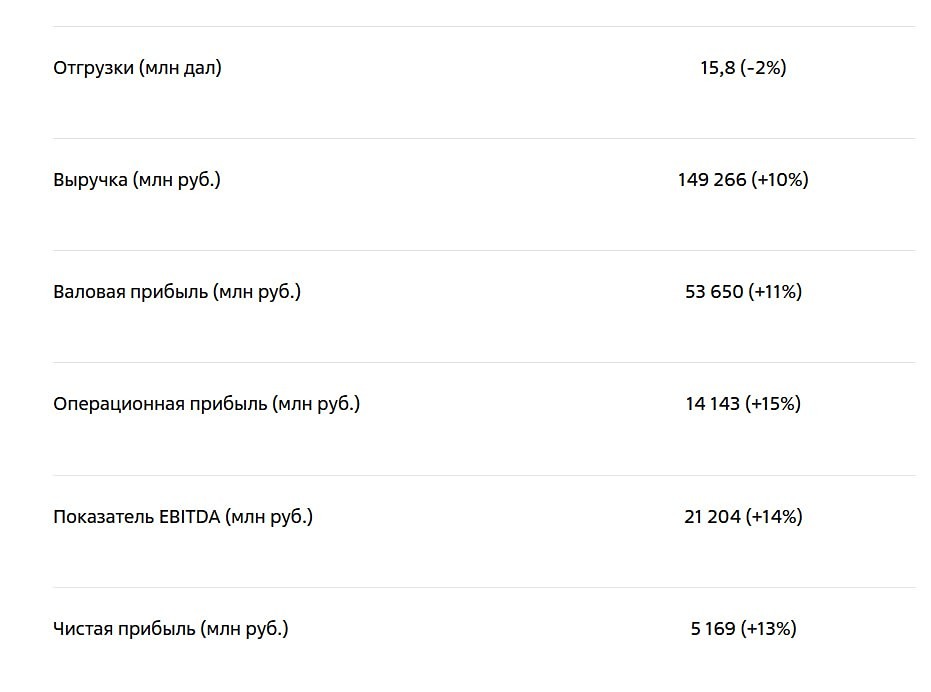

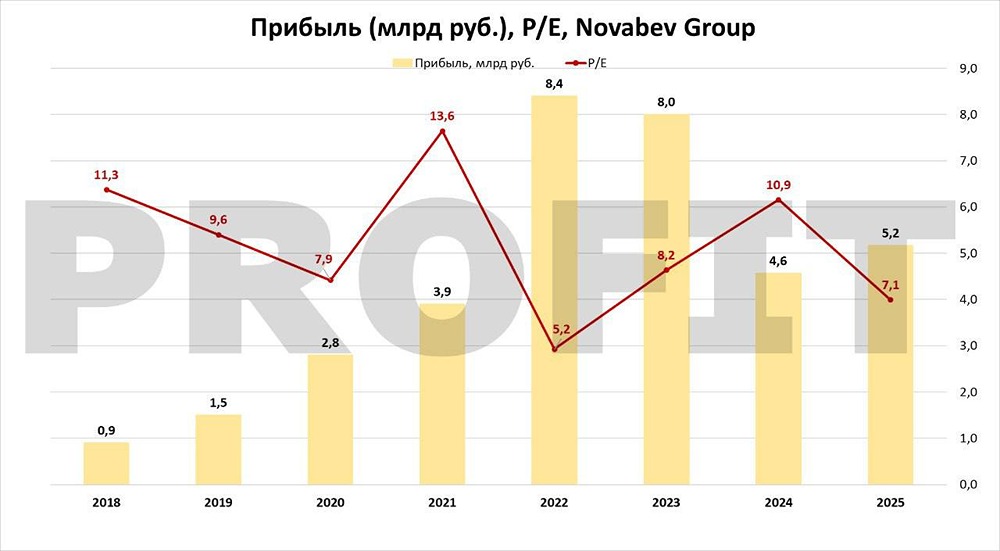

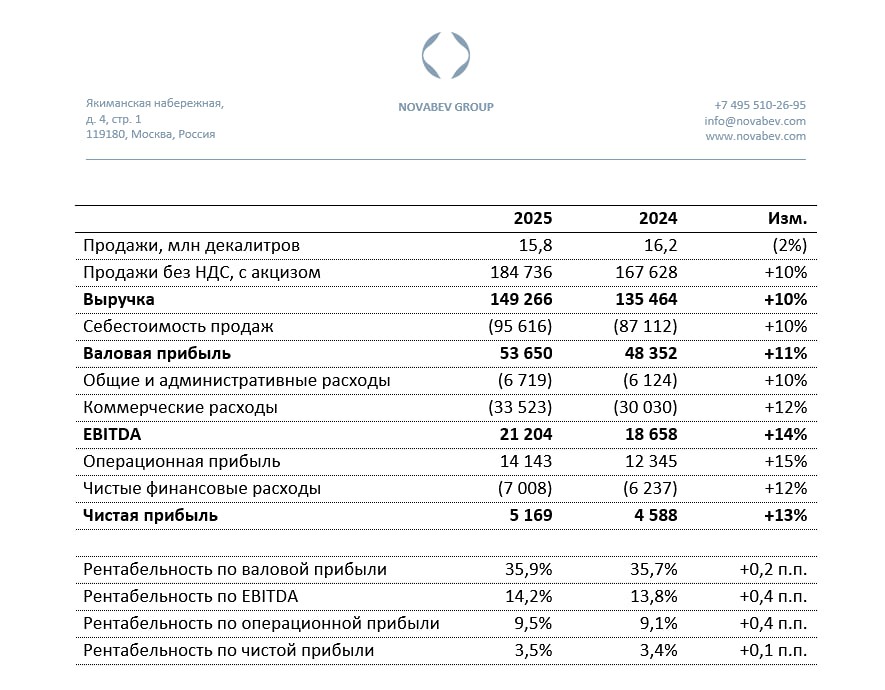

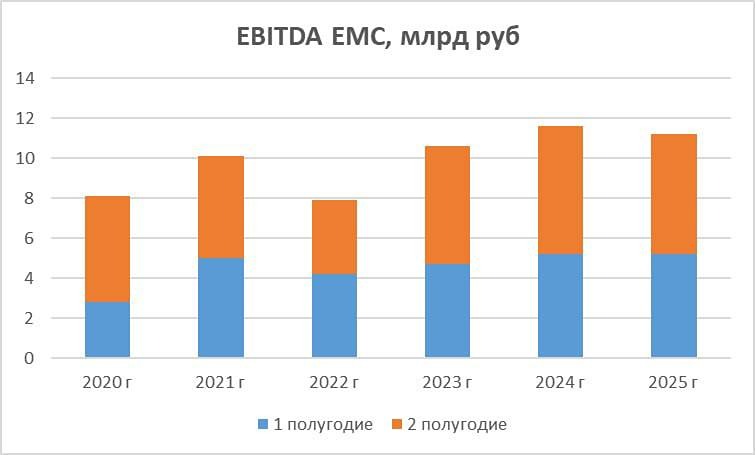

Новабев отчиталась за 2025 год: нейтрально. Пробежимся по свежему отчету Новабев за 2025 год. Что в отчете: • Выручка — 149,3 млрд рублей (+10% г/г) • EBITDA — 21,2 млрд рублей (+14% г/г) • Чистая прибыль — 5,2 млрд рублей (+13% г/г) • Рентабельность по EBITDA — 14,2% • Чистая рентабельность — 3,5% • ND/EBITDA (с учетом аренды) — 1,96х Цифры весьма средние, хотя на фоне общей стагнации рынка алкоголя это, можно сказать, успех. Физические отгрузки алкоголя упали на 2% (до 15,8 млн декалитров), но выручка выросла на 10% на фоне сдвига продаж в премиум-сегмент. Водка Orthodox (+53%), «Белая Сова» (+19%), виски Troublemaker (+43%), джин Green Baboon (+21%) растут двузначными темпами роста, а старые объемные бренды вроде «Архангельской» и «Беленькой» растут скромные 3–5%. Компания сознательно сокращает низкомаржинальный эконом-сегмент и делает ставку на дорогие напитки. Плюс розничная сеть «ВинЛаб» (2 175 магазинов, +7%) добавила почти 10% к выручке, а ее EBITDA выросла на 22% — до 12,1 млрд рублей, что позитивно сказалось на общих результатах компании. Операционная прибыль подросла на 15%, а чистая — на 13%, несмотря на рост процентных расходов (средняя ставка по кредитам снизилась с 17,9% до 16,1%, но сам долг вырос). Рентабельность по EBITDA осталась на уровне 14%, что для алкогольной отрасли с высокими акцизами (35,5 млрд рублей в 2025 году) вполне терпимо. Из негатива отмечу, что денежная подушка сократилась с 22,5 до 18,3 млрд рублей. Чистый долг с учетом аренды вырос до 41,6 млрд рублей (ND/EBITDA = 1,96х), а соотношение долга к капиталу превышает комфортные 1,5x. Понятно, что с учетом предполагаемого IPO «ВинЛаба», к которому компания активно готовится, это не проблема, но если отбросить этот фактор, то у компании сейчас ни прежних темпов роста, ни прежней эффективности, и это неизбежно сказывается на их оценке. Дебиторская задолженность выросла на 16% — быстрее выручки. Компания, видимо, вынуждена давать клиентам больше отсрочек. Резерв под обесценение при этом мизерный (0,4% от ДЗ), но если экономика ухудшится, списания могут вырасти. Главный драйвер роста — премиализация. Люди пьют меньше, но дороже. Этот тренд, вероятно, продолжится. ВинЛаб наращивает долю онлайн-продаж (в декабре 15,4%), ускорила сборку заказов до 15 минут. Программа лояльности (более 10 млн участников) создает задел для повторных продаж. Из рисков: стагнация рынка, антиалкогольная кампания в государстве, повышение акцизов и пошлин на импорт + санкции (продажи импортных брендов упали на 10%), возможное ужесточение регулирования. Ну и замедление темпов роста ВинЛаба и с высокой вероятностью отрицательный LFL-трафик, так как компания бросила раскрывать эти данные, и обычно это говорит о том, что с этим показателем картина, мягко говоря, неоднозначная. Отмечу также из интересного, что в октябре 2025 года «НоваБев» купила 70% рыбоконсервного завода «КВЭН» за 2,5 млрд рублей. Это новое направление, но пока его вклад в выручку незначителен (227 млн руб. с момента покупки). Видимо, на фоне стагнации рынка алкоголя компания ищет новые точки роста и в дополнение к своему сегменту продуктов питания в лице производства мороженого и колбасных изделий решила начать приобретать другие бизнесы по производству пищевых продуктов. И всё бы ничего, но при этом мультипликатор сделки (около 19x годовой прибыли) выглядит дороговато, а на балансе «НоваБева» повис гудвил в 2,1 млрд рублей с рисками соответствующих обесценений в будущем. Поэтому в целом отчет вышел в рамках ожиданий, и каких-либо сильных сюрпризов тут нет. Бурный рост «ВинЛаба» окончен, и сейчас компания ищет новые точки перезапуска роста. Они вполне устойчивы, но риски стагнации рынка и усиления антиалкогольной кампании в государстве весьма весомы. С учетом опубликованной отчетности таргет по акциям «НоваБев» пересмотрен вниз до 500 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)