![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

Novabev Group. Рост бизнеса продолжается. Что про ВинЛаб?

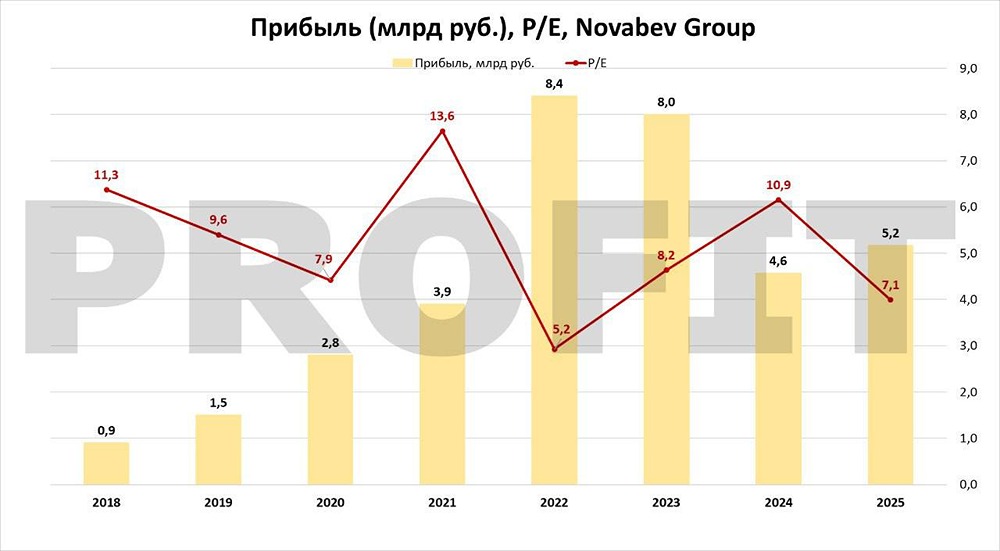

Компания сегодня поделилась финансовыми результатами по итогам 2025 года. • Отгрузки: 15,8 млн (-2% г/г). • Выручка: 149,2 млрд (+10% г/г). • Валовая прибыль: 53,6 млрд (+11% г/г). • Операционная прибыль: 14,1 млрд (+15% г/г). • EBITDA: 21,2 млрд (+14% г/г). • Чистая прибыль: 5,17 млрд (+13% г/г). • EPS: 56,1р (+39% г/г). В целом адекватный отчет, учитывая стагнирующую конъюнктуру и падение потребительского спроса. EBITDA и рентабельность: EBITDA выросла до рекордного уровня за счет опережающего роста доходов, а также большего количества магазинов «ВинЛаб», которые продолжили выходить на стадию зрелости в 2025 году. Рентабельность EBITDA составила 14,2% (+0,4 п.п. г/г). Чистый долг: На конец 2025 г. чистый долг составил 19,2 млрд рублей (+17% г/г), а показатель ЧД/EBITDA = 1,96x. Novabev сохраняет комфортную долговую нагрузку и стремится сохранить облигационный рейтинг ruAA, чтобы стабилизировать расходы по долгу. Прибыль на акцию (EPS): Хоть и чистая прибыль выросла на 15% г/г, но чистая прибыль на акцию показала внушительный рост +39% г/г. ВинЛаб: По итогам 2025 г. выручка составила 95,1 млрд (+9% г/г), а EBITDA 12,1 млрд (+22% г/г). Очень сильный актив в руках Novabev, который показывает среднегодовой темп роста в +46%. В прошлом году совет директоров утвердил IPO ВинЛаб, а сама сеть была преобразована из АО в ПАО. Вывод ВинЛаба на IPO сильно забустит и прибыль, и дивиденды от акций Novabev. Надо ждать, когда настанет хороший момент продать долю подороже. Итоги: Продолжаю наблюдать за развитием компании и держу их акции на 3,7% долю портфеле. Желаю удачи компании и успешное размещение будущего IPO. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)